ريو تينتو وLCL توقعان اتفاقية لمشروع أونو في بابوا غينيا الجديدة

6:28 مساءً | 23 مارس 2026شاشوف ShaShof

تشتهر منطقة المشروع باحتوائها على موارد معدنية كبيرة. الائتمان: Phawat/Shutterstock.com.

وقعت شركة Rio Tinto Exploration اتفاقية مع LCL Resources للاستفادة من مشروع أونو في بابوا غينيا الجديدة.

ويتيح هذا الترتيب لشركة Rio Tinto الحصول على حصة أولية بنسبة 51% في مشروع التعدين من خلال استثمار ما لا يقل عن 8 ملايين دولار أسترالي (5.61 مليون دولار أمريكي) في أنشطة التنقيب، والتي ستشمل ما لا يقل عن 4000 متر مكعب من الحفر.

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

يهدف هذا التعاون إلى الكشف عن رواسب الذهب والنحاس السماقي.

تتيح الحقوق الإضافية لشركة Rio Tinto زيادة حصتها إلى 80% من خلال الالتزام بمبلغ إضافي قدره 40 مليون دولار أسترالي للتنقيب أو من خلال تحديد مورد معدني متوافق مع معايير لجنة احتياطيات الخام المشتركة (JORC).

ويجب أن يشتمل المورد على ما لا يقل عن 1.25 مليون طن من المعادن المحتواة على أساس مكافئ النحاس وأن تكون مصحوبة بدراسة نطاقية.

ستقوم شركة LCL في البداية بإدارة المشروع وستحصل على رسوم إدارية تعادل 10% من النفقات.

يقع مشروع أونو ضمن حزام أوين ستانلي المتحول، على بعد حوالي 150 كيلومترًا جنوب ميناء لاي.

تشتهر هذه المنطقة باحتوائها على موارد معدنية كبيرة مثل منجم ذهب Hidden Valley ومشروع Wafi-Golpu للنحاس/الذهب.

تتضمن رخصة التنقيب الخاصة بالمشروع مورد Kusi Gold skarn وطلبًا لمنطقة Kau Creek المتجاورة.

ومن المتوقع أن توفر الشراكة الإستراتيجية تمويلًا كبيرًا للاستكشاف، مما يؤكد إمكانات مشروع أونو في ضوء النتائج الأخيرة للذهب والفضة عالية الجودة.

وتنص الاتفاقية على أن تقوم Rio Tinto بدفع إجمالي مدفوعات نقدية تصل إلى 1.5 مليون دولار أسترالي إلى LCL، يتم صرفها على مراحل مرتبطة بمراحل محددة.

خلال المرحلة الأولية من اتفاقية المزرعة، إذا واجه طلب ترخيص الاستكشاف ELA2837 تأخيرًا أو رفضًا، فقد يتم التفاوض على تعديلات على الحد الأدنى من التزام Rio Tinto.

قال الرئيس التنفيذي لشركة LCL Resources كريس فان ويك: “تعد هذه الصفقة خطوة تحويلية لشركة LCL. توفر الشراكة مع Rio Tinto قدرة استكشاف عالمية المستوى وتمويلًا كبيرًا لمشروع أونو، مما يتيح مستوى من نشاط الاستكشاف لم يكن من الممكن أن يكون ممكنًا لشركة بحجمنا.

“الأهم من ذلك، أن الهيكل يسمح لمساهمي LCL بالاحتفاظ بقدر كبير من التعرض لنجاح الاستكشاف وأي اكتشافات محتملة تمولها شركة Rio Tinto. ونحن نتطلع إلى مشاهدة مشروع أونو يتطور جنبًا إلى جنب مع أحد عمال المناجم الرائدين في العالم.”

في عام 2024، حصلت LCL على تصريح استخدام الغابات لإيداع الذهب في ميرافلوريس، وهو جزء من مشروع الذهب Quinchia التابع للشركة في كولومبيا.

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

تحصل شركة Centaurus على تمويل قدره 190 مليون دولار لمشروع جاكوار

شاشوف ShaShof

ويمتد المشروع على مساحة 30 كيلومترًا مربعًا ويحتوي على العديد من رواسب كبريتيد النيكل وأهداف الاستكشاف. الائتمان: Adwo/Shutterstock.com.

حصلت شركة Centaurus Metals على خطاب نوايا (LoI) من Banco Nacional de Desenvolvimento Econômico e Social (BNDES) يشير إلى تمويل محتمل للديون بقيمة مليار دولار (190 مليون دولار) لمشروع جاكوار للنيكل.

ومن المقرر أن يمضي المشروع، الذي يقع في مقاطعة كاراخاس المعدنية في بارا بالبرازيل، في مراحل التحليل الائتماني الإضافي ومراحل الموافقة النهائية التي يجريها بنك التنمية الوطني.

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

ويتوافق هذا التطور مع التركيز الاستراتيجي لـBNDES على تعزيز إنتاج المعادن المهمة داخل البرازيل.

يشتمل مشروع جاكوار على العديد من رواسب كبريتيد النيكل وأهداف الاستكشاف المنتشرة على مساحة أرض تبلغ 30 كيلومترًا مربعًا.

ويشير خطاب النوايا غير الملزم إلى أن بنك BNDES يخطط لدعم تطوير مشروع جاكوار من خلال تسهيلات التمويل طويلة الأجل (Financiamento a Empreendimentos) (FINEM)، المشروطة بإكمال بروتوكولات الموافقة الائتمانية المعتادة.

تعمل FINEM كآلية تمويل أساسية طويلة الأجل للمشاريع المهمة في البرازيل.

ويهدف إلى دعم المبادرات كثيفة رأس المال في مختلف القطاعات مثل التعدين والطاقة والبنية التحتية والمعالجة الصناعية.

تقدمت Centaurus رسميًا بطلب للحصول على تمويل من BNDES في سبتمبر 2025، ومن المقرر أن يستمر المشروع من خلال تقييمات مفصلة بما في ذلك التقييمات الفنية والمالية والقانونية والبيئية والائتمانية قبل أن ينظر مجلس إدارة BNDES في الموافقة النهائية.

وتعتزم الحفاظ على مشاركتها مع BNDES بالإضافة إلى استكشاف المقرضين المحتملين الآخرين والشركاء الاستراتيجيين للعثور على أفضل ترتيب تمويل لمشروع جاكوار.

علاوة على ذلك، فإن خطاب النوايا لا يضمن التمويل من BNDES.

وسيعتمد أي تمويل محتمل على العناية الواجبة الناجحة والموافقات الائتمانية والتفاوض على الاتفاقيات النهائية واستيفاء جميع الشروط المطلوبة.

قال دارين جوردون، العضو المنتدب لشركة Centaurus: “لا يمكن إصدار خطابات النوايا هذه إلا بعد إجراء تحليل مهم للمشروع ذي الصلة. نشكر BNDES على العمل الهام الذي قاموا به في مشروع جاكوار على مدار الأشهر الستة الماضية وفي تقييم المشروع لإدراجه في برنامج التمويل الأساسي طويل المدى FINEM”.

“إن دعمهم من خلال خطاب النية هذا يسلط الضوء على الأهمية الاستراتيجية لمشروع جاكوار كمورد مستقبلي للنيكل المنتج بشكل مسؤول من أجل تحول الطاقة العالمي.”

وقبل ذلك، وقعت شركة Centaurus اتفاقية شراء ملزمة مع شركة Glencore لتوفير تركيز النيكل من مشروع جاكوار.

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

يتمتع Rook 2 بخيار حصري للحصول على الملكية الكاملة لـ 21 مطالبة معدنية تمتد على مساحة 18,941 هكتارًا تقريبًا في ساسكاتشوان. الائتمان: لوزينيتسينا ماريا / Shutterstock.com.

وقعت شركة Canadian Uranium اتفاقية لشراء جميع الأسهم العادية المصدرة والمعلقة لشركة Rook 2 Uranium من خلال عملية اندماج ثلاثية الزوايا.

تمتلك Rook 2 حاليًا الخيار الحصري لتأمين الملكية الكاملة لـ 21 مطالبة معدنية تغطي حوالي 18,941 هكتارًا (هكتار) في ساسكاتشوان، كندا (الملكية).

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

الصفقة، التي سيتم تنفيذها بموجب قانون الشركات التجارية (كولومبيا البريطانية)، تشمل شركة Canadian Uranium، وهي شركة فرعية تم تشكيلها حديثًا لهذا الغرض، وRook 2.

وبموجب الاتفاقية، سيتم دمج Rook 2 مع الشركة التابعة وسيحصل المساهمون في Rook 2 على سهم واحد من اليورانيوم الكندي مقابل كل سهم يمتلكونه في Rook 2.

سيتم إصدار ما يقدر بـ 9,663,156 سهمًا من أسهم اليورانيوم الكندي للمساهمين الحاليين في Rook 2 كمقابل لجميع الأسهم القائمة للأخيرة.

وبعد إتمام الصفقة، سيعمل الكيان الناتج كشركة فرعية مملوكة بالكامل لشركة Canadian Uranium.

لن يتم تضمين أي رسوم مكتشف في هذه الصفقة وستحتفظ الشركتان بعلاقة مستقلة.

ويعتمد إتمام الصفقة على الشروط العرفية بما في ذلك الحصول على جميع الموافقات التنظيمية اللازمة والموافقة من المساهمين في Rook 2.

ليس هناك يقين من أن الصفقة ستتم كما هو متوقع أو على الإطلاق.

حصلت Rook 2 على خيار الاستحواذ على العقار بالكامل من خلال اتفاقية بيع في نوفمبر 2025.

لممارسة هذا الخيار، أصدر Rook 2 1,000,000 سهم إلى الخيار في تاريخ الاتفاقية.

وقال إد مارلو، المخضرم الكندي في اليورانيوم والمدير المقيم في لندن: “بينما نتطلع إلى المستقبل، نحن متحمسون لبناء فريق وشركة عالمية المستوى من الأساس القوي الذي أرسيناه على مدى السنوات الثلاث الماضية.

“لقد عملنا بجد لتأمين ما نعتقد أنه أفضل الأصول في الصناعة، ويعد أصل Rook 2 مثيرًا بشكل خاص بالنسبة لنا – فالبدء من مورد تاريخي في حوض أثاباسكا الغزير يعد ميزة كبيرة.

“نحن فخورون أيضًا بتكريم جذورنا منذ أيام تيتان يورانيوم من خلال إعادة الوجوه المألوفة التي كانت من المساهمين وحققت نجاحًا في أثاباسكا. خلاصة القول، شيء مميز حقًا قادم معًا، ولا يمكننا الانتظار حتى نظهر للعالم ما هو التالي.”

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

البرلمان الغاني يوافق على عقد إيجار التعدين لشركة Ewoyaa في أتلانتيك

شاشوف ShaShof

مشروع Ewoyaa قادر على إنتاج مركز السبودومين لتحويل بطارية السيارة الكهربائية. الائتمان: BJP7images/Shutterstock.com.

أعلنت شركة Atlantic Lithium أن برلمان غانا قد صدق على عقد إيجار التعدين لمشروع Ewoyaa Lithium.

وهذا هو أول عقد إيجار لتعدين الليثيوم يتم منحه والتصديق عليه في غانا، مما يؤكد دعم الحكومة لأهداف إنتاج الليثيوم للشركة.

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

يمكن لشركة Atlantic Lithium الآن التقدم في المناقشات حول تمويل المشروع والتقدم نحو قرار الاستثمار النهائي (FID) لمشروع Ewoyaa.

يمنح عقد الإيجار، الذي منحته في الأصل وزارة الأراضي والموارد الطبيعية الغانية في أكتوبر 2023، لشركة Atlantic Lithium حقوقًا حصرية لإجراء أنشطة التعدين والإنتاج التجاري في المنطقة المحددة لفترة أولية مدتها 15 عامًا.

هذه الفترة قابلة للتجديد بموجب القانون الغاني.

يتضمن عقد إيجار التعدين شروطًا مالية منقحة تم وضعها من خلال المشاورات مع أصحاب المصلحة المحليين.

تتوافق هذه الشروط مع التشريعات الحالية في غانا، وتحديدًا فيما يتعلق بمعدلات الإتاوات وضريبة النمو والاستدامة.

بعد التصديق، أصبح صك تشريعي جديد يسمى لوائح المعادن والتعدين (الإتاوات) لعام 2025، قابلاً للتنفيذ، والذي يحدد مقياسًا متدرجًا لمعدلات الإتاوات المطبقة على مشاريع الليثيوم.

أشارت أتلانتيك ليثيوم إلى أن هذه الشروط تهدف إلى ضمان عوائد للمساهمين مع تعظيم الفوائد الاجتماعية والاقتصادية لغانا، وخاصة للمجتمعات في المنطقة الوسطى القريبة من موقع المشروع.

تظل الشروط المالية الحالية من عقد الإيجار الأولي دون تغيير وفقًا لإعلان الشركة السابق في أكتوبر 2023.

قال كيث مولر، الرئيس التنفيذي لشركة Atlantic Lithium: “يمثل التصديق البرلماني على عقد إيجار التعدين لمشروع Ewoyaa Lithium لحظة فاصلة لكل من غانا وAtlantic Lithium.

“يسعدنا أن نحصل على الدعم الكامل من الحكومة بينما نعمل على تحقيق أول إنتاج للسبودومين. بعد أن قامت غانا بالفعل ببناء نفسها لتصبح منتجًا رائدًا للذهب، اتخذت غانا الآن خطوة كبيرة نحو مستقبل جديد لليثيوم.

“نحن ممتنون لأصحاب المصلحة لدينا في غانا، ولا سيما السلطات ذات الصلة التي دعمت الشركة طوال عملية إصدار التصاريح للمشروع، وسكان مجتمعاتنا المحلية في المنطقة الوسطى الذين واصلوا التعبير عن تأييدهم للشركة.”

يتجه مشروع Ewoyaa Lithium نحو الإنتاج من خلال الشراكة مع Piedmont Lithium.

ويستفيد المشروع من قربه من البنية التحتية القوية وأظهر القدرة على إنتاج مركز السبودومين المناسب للتحويل إلى بطاريات السيارات الكهربائية.

وفي أكتوبر 2024، حصلت الشركة على تصريح تشغيل منجم للمشروع، وهي الخطوة التنظيمية النهائية قبل بدء البناء.

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

الموقع المفتوح لمنجم ذهب صناعي في سابودالا، السنغال. حقوق الصورة: Senderistas/Shutterstock.

صناعة التعدين ليست تفتقر إلى أطر الاستدامة. ما ينقصها هو التوافق. تعمل الشركات عبر ولايات قضائية مع قواعد إبلاغ متباينة، ومعايير تطوعية متنافسة، وزيادة التدقيق من قبل المستثمرين والجهات التنظيمية والمجتمع المدني.

في ظل ذلك، قدمت المبادرة العالمية للتقارير (GRI) أول معيار لقطاع التعدين – GRI 14 – في يناير، حيث وضعته كنقطة مرجعية مشتركة للإبلاغ عن التأثيرات البيئية والاجتماعية.

اكتشف التسويق بين الشركات الذي يتسم بالأداء

اجمع بين الذكاء التجاري والتميز التحريري للوصول إلى المحترفين المتفاعلين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

الطموح واضح: دفع القطاع بعيدًا عن الإفصاح الانتقائي نحو حساب أكثر شمولية وفائدة في اتخاذ القرار حول تأثيرات التعدين. في الممارسة العملية، يعني ذلك تحديد ما يجب الإبلاغ عنه، كيف يجب هيكلته، وزيادة تحديد المواقع، بما في ذلك على مستوى مواقع التعدين الفردية. يستند المعيار إلى أطر معترف بها من مؤسسات متعددة الأطراف وهيئات الصناعة، لكن صلاحيته تعتمد على ما إذا كانت الشركات تتعامل معه كأكثر من مجرد ممارسة امتثال.

تكنولوجيا التعدين جلست مع جيلكه بوتراغو، رئيس قسم التعدين في GRI، لمعرفة المزيد عن كيفية بناء المعيار، وأين ظهر مقاومة الصناعة خلال الاستشارة ولماذا أصبح الإبلاغ على مستوى الموقع جزءًا مركزيًا. تناقش المحادثة أيضًا ما إذا كان GRI 14 مجهزًا للتعامل مع قطاع يتم إعادة تشكيله بواسطة الأتمتة، الكهرباء ورقمنه.

يمر موضوع متكرر عبر المناقشة: التوازن بين الشفافية والعملية. يجادل المشغلون بأن الإفصاح التفصيلي يمكن أن يكشف معلومات حساسة تجاريًا أو يخلق عدم تماثل بين الولايات القضائية. موقف GRI هو أن عملية متعددة الأطراف قد حددت بالفعل الحدود، وأن ما يعتبر حساسًا اليوم قد يصبح ممارسه قياسية بمرور الوقت، كما حدث في قطاعات أخرى.

في النهاية، لا يفرض GRI 14 تغييرات تشغيلية. إنه ينظم الإفصاح. ومع ذلك، تجادل بوتراغو بأن الرؤية نفسها يمكن أن تعمل كرافعة، مما يجبر الشركات على استجواب تأثيراتها الخاصة، مقارنة بين نظرائها، والاستجابة للتدقيق الخارجي. تظل عملية ما إذا كانت تلك العملية تُترجم إلى نتائج مادية مختلفة على الأرض سؤالًا مفتوحًا – وهو ما سيختبره القطاع الآن في الممارسة العملية.

جيلكه بوتراغو، رئيس قسم التعدين في GRI. حقوق الصورة: GRI.

أليخاندرو غونزاليس (AG): GRI يضع نفسه كمعيار عالمي للتقارير عن الاستدامة، لكن هناك حاليًا أنظمة إفصاح إقليمية، وأطر متنافسة وتباين جيوسياسي حول ما يُعتبر تعدينًا مسؤولاً. فلماذا يجب أن تتعامل شركات التعدين مع GRI 14 كسلطة بدلًا من أن تكون اختيارية؟

جيلكه بوتراغو(GB): تم تطوير GRI 14: معيار قطاع التعدين 2024 بناءً على أطر موثوقة ومخصصة للقطاع من منظمات مثل منظمة التعاون والتنمية الاقتصادية، وبرنامج الأمم المتحدة للبيئة، والبنك الدولي، من بين آخرين. أيضًا، تم اتباع عملية متعددة الأطراف قوية وشفافة لترجمة مبادئ هذه المصادر الموثوقة إلى مواضيع وإفصاحات واضحة.

هذا الأساس المستند إلى مصادر معترف بها دوليًا وعملية عادلة تعزز مصداقيته كمعيار للإبلاغ العالمي للقطاع.

بينما تنشر معظم الشركات الكبرى تقارير الاستدامة بالفعل، لا يزال أصحاب المصلحة يشعرون بالقلق إزاء “اختيار الكرز” من قبل الشركات – أو اختيار معلومات ملائمة بدلاً من تقديم صورة شاملة. بينما تركز العديد من المعايير للتعدين المسؤول على سلع معينة أو مواضيع قائمة بذاتها، فإن GRI 14 يحدد التأثيرات الأكثر أهمية في قطاع التعدين وتوقعات أصحاب المصلحة، مقدمًا إطار عمل شامل يتماشى مع مشهد الإفصاح الحالي، ويعزز جودة واتساق التقارير عبر الولايات القضائية.

يعتبر هذا الأمر ذا صلة خاصة اليوم. يجب على المنظمات في القطاع التنقل عبر مشهد تقارير معقد ومجزأ، شكلته توقعات متفاوتة عبر الولايات القضائية ومجموعات أصحاب المصلحة. في هذا السياق، يوفر استخدام إطار عمل معترف به عالميًا قائم على التأثير مرجعًا مشتركًا عبر الولايات القضائية، مما يعزز كل من المصداقية وقابلية المقارنة. لذلك، تعتبر القدرة على الاستجابة للمتطلبات المتطورة ضرورة استراتيجية، وتمنح معايير GRI المؤسسات تقدمًا في ذلك.

AG: التعدين حساس سياسيًا، واستراتيجي اقتصاديًا وغالبًا ما يكون محل نزاع. خلال الاستشارة، أين رأيت أكبر توتر؟ هل كانت هناك مجالات حيث دفعت الصناعة ضد نطاق أو عمق الإفصاح؟

GB: يوجه معيار GRI للتعدين المنظمات في تحديد المواضيع المهمة لسياقها المحدد. اعتمادًا على أنشطتها، حجمها، نوعها وموقعها الجغرافي، قد تصل منظمات مختلفة إلى مجموعة مختلفة من المواضيع المهمة. باعتبارها قطاعًا عالي التأثير، فإن التعدين يعتبر ناضجًا نسبيًا من حيث الإفصاح المؤسسي، ويقوم عدد كبير من المنظمات بالفعل بالإبلاغ عن مواضيع يمكن اعتبارها حساسة.

خلال الاستشارة، كانت أكثر مجالات التوتر أهمية تتعلق بمستوى التفاصيل المطلوبة في الإفصاحات، خاصة على مستوى موقع المنجم.

تقديم تقارير عن مواقع المناجم هو أحد أهم إسهامات GRI 14، وهو تطور مطلوب جدًا لفهم التأثيرات المحلية. كان محور العديد من المناقشات والآراء المتباينة من أصحاب المصلحة، حيث تساءل بعض المشاركين في الصناعة إلى أي مدى يجب أن تتجه التفكيك، وما هي المعلومات التي يمكن إفصاحها بشكل معقول دون خلق مخاطر عملياتية أو تجارية.

لتوضيح لماذا يكون هذا هو الحال، ضع في اعتبارك منظمة تعمل عبر عدة دول؛ الرقم المجمع لإجمالي سحب المياه يخبرنا قليلاً جدًا بمفرده. لتقييم تأثير استخدام المياه بشكل م meaningful، يجب أن نعرف موقع كل منجم وما إذا كان يقع في منطقة تعاني من نقص المياه، وكمية المياه التي تم سحبها في كل موقع، من بين عوامل أخرى. يتضمن GRI 14 عددًا من الإفصاحات على مستوى موقع المنجم، بهدف جعل المعلومات المبلغ عنها أكثر فائدة في اتخاذ القرار للمستثمرين، الحكومات، المجتمع المدني والجهات الأخرى المعنية.

في النهاية، كانت عملية الاستشارة تهدف إلى تحقيق توازن بين الجدوى العملية للشركات وضرورة الشفافية المعنوية والموجودة محليًا.

AG: التكنولوجيا تحول التعدين بسرعة. نحن نرى أساطيل نقل ذاتية القيادة، وتوزيع قائم على الذكاء الاصطناعي، وتوائم رقمية، وشاحنات كهربائية، ومراكز عمليات عن بُعد تدير عدة مواقع من مركز واحد. هل تم بناء GRI 14 لهذا العالم؟

GB: تم تصميم GRI 14 ليظل ذا صلة في هذا النوع من البيئات المتطورة بالتحديد، لأنه يركز على التأثيرات الأوسع بدلاً من تقنيات معينة. يساعد الإطار الحالي المنظمات على فهم تأثيرات هذه التقنيات الناشئة، سواء كانت هذه التأثيرات مرتبطة باستخدام المياه واستهلاك الطاقة نتيجة استخدام الذكاء الاصطناعي، أو تأثيرات على توظيف العمال بسبب ممارسات التشغيل الآلي، أو تأثيرات على المجتمعات المحلية بسبب زيادة الطلب على المعادن الأساسية. معيار GRI المستقبلي حول الرقمنة، الذي يتم النظر فيه حاليًا، سيكمل المجموعة الحالية، ولكن يمكن للمنظمات أن تستخدم بالفعل GRI 14 للتواصل بشأن تأثيراتها باستخدام التقنيات الناشئة.

AG: تشجع GRI الإفصاح على مستوى موقع المنجم، لكن المشغلين غالبًا ما يجادلون بأن الإفصاح التفصيلي قد يكون حساسًا تجاريًا. إذا أفصحت شركة واحدة عن بيانات تفصيلية على مستوى الموقع لكن منافسًا في ولاية قضائية أخرى لم يفصح، هل يخلق ذلك عدم تماثل في الشفافية؟

GB: يتم تحديد “الحد” من خلال العملية العامة متعددة الأطراف التي ذكرناها سابقًا، والتي توازن بين الشفافية المفيدة في اتخاذ القرار وما هو ممكن للإفصاح عنه. يتم تطوير معايير القطاع بمشاركة نشطة من صناعتهم، مما يخلق مستوى متساوي للعب في الإفصاح.

يحدد معيار القطاع التأثيرات الأكثر أهمية التي تنطبق على غالبية شركات التعدين. وهذا يساعد في خلق وضوح حول ما ينبغي الإفصاح عنه، ويسهل على أصحاب المصلحة تقييم ما يتم الإبلاغ عنه وما لا يتم الإبلاغ عنه.

عند العودة إلى مثال الإفصاح على مستوى الموقع، فقد جرت محادثات مماثلة في قطاعات أخرى. في صناعة القماش والملابس، على سبيل المثال، كان يُعتبر الإفصاح عن قوائم الموردين يومًا ما حساسًا تجاريًا، ولكنه كان يُعترف أيضًا بأنه أساسي لفهم التأثيرات المحلية لعمليات المنظمات. اليوم، يكشف عدد متزايد من الشركات عن هذه المعلومات كمارس قياسي.

هذا يوحي لنا بأن ما قد يُعتبر في البداية معلومات حساسة تجاريًا يمكن أن يصبح، مع مرور الوقت، ممارسة مقبولة للشفافية مع تقارب التوقعات.

بينما تسرد العديد من المواضيع في GRI 14 معلومات على مستوى الموقع كالإبلاغ الموصى به، إلا أنها تُعتبر بالفعل القاعدة للمواضيع الأساسية؛ على سبيل المثال، في إدارة المخلفات [المعيار العالمي لإدارة المخلفات] والإفصاح عن تأثيرات التنوع البيولوجي [GRI 101: التنوع البيولوجي 2024].

أخيرًا، تتطلب أطر العمل واللوائح اللازمة الدقة الشركات الإفصاح عن معلومات مفصلة حول إمكانية تتبع سلسلة التوريد، حيث تعتبر البيانات على مستوى الموقع حCritical. بمرور الوقت، يمكن توقع تقارب مماثل في إفصاح المعلومات على مستوى الموقع عبر المواضيع الأخرى التي يوصي بها GRI 14.

AG: يمكن أن يقلل الكهربة من الانبعاثات التشغيلية في مواقع المناجم، بينما يعزز في نفس الوقت الجدوى طويلة الأجل لاستخراج وبيع الوقود عالي الانبعاثات. هل تتعامل GRI 14 صراحةً مع هذا التوتر؟

GB: يجب في النهاية التخلص من السلع كثيفة الكربون، ولكن في هذه الأثناء، يجب إدارة تشغيلها وإغلاقها في نهاية المطاف بمسؤولية. تلعب الشفافية دورًا رئيسيًا في ضمان حدوث ذلك بطريقة عادلة ومنصفة تدعم انتقالًا عادلًا، حيث يمكن أن يكون لهذه العملية تأثيرات كبيرة على العمال والمجتمعات والاقتصادات المحلية. تتناول GRI 11 و GRI 12 – معاييرنا للنفط والغاز والفحم – الوقود الأحفوري، مما يجعل تغير المناخ الموضوع الأكثر بروزًا. ومع ذلك، يُنظر غالبًا إلى التعدين على أنه مركزي إلى الحل المناخي، مما يحول التركيز نحو ضمان عدم أن تؤدي الحمى لاستخراج المعادن الأساسية إلى ضرر بيئي واجتماعي مفرط.

تحل GRI 14 هذا التوتر من خلال إحضار الشفافية إلى الواجهة، حيث تتطلب من الشركات الإفصاح عن التأثيرات البيئية والاجتماعية المرتبطة بأنشطة التعدين مع زيادة الطلب على المعادن الأساسية.

تعزز هذه المقاربة المعايير الأوسع المتعلقة بالمناخ من GRI: في عام 2025، أصدرنا GRI 102: تغير المناخ وGRI 103: الطاقة، والتي تضع التأثيرات الإنسانية لتغير المناخ في قلب التقارير. إنها تعزز الشفافية حول كيفية إدارة الشركات للتأثيرات المرتبطة بالمناخ وتخطيط الانتقال إلى اقتصاد منخفض الكربون.

لذلك، فإن الشفافية تلعب دورًا رئيسيًا في ضمان إدارة هذا الانتقال بطريقة عادلة تدعم العمال والمجتمعات وأصحاب المصلحة الآخرين المتأثرين.

AG: الإفصاح وحده لا يغير السلوك التشغيلي. إذا أبلغت كل شركة تعدين كبرى بالكامل وفقًا لـ GRI 14، فما الذي يتغير على الأرض؟ هل تم تصميم GRI 14 لتحويل ممارسات التعدين أم لجعل الممارسات الحالية أكثر وضوحًا؟

GB: GRI جزء من نظام أكبر ويؤدي دورًا فريدًا في مشهد التقارير المؤسسية من خلال توفير لغة مشتركة والدعوة إلى مزيد من الشفافية والمساءلة بشأن تأثيرات المنظمات على الاقتصاد والبيئة والناس. تم تصميم GRI 14 لجعل ممارسات التعدين أكثر وضوحًا، وتظهر التجربة بشكل متزايد أن الشفافية من هذا النوع يمكن أن تكون بنفسها دافعًا قويًا للتغيير عبر القطاع.

يظهر ذلك في عملية الإبلاغ نفسها: عندما تنطلق المنظمات في رحلتها في الإبلاغ، فإنها تبدأ أيضًا تغييرات نظامية داخلية. يجب عليهم فهم العواقب الخارجية لعملياتهم وعلاقاتهم التجارية بالكامل، والانخراط داخليًا لجمع البيانات، وتجميعها، وتحليلها، وتحديد أولويات المجالات التي سيعملون عليها. كما يحتاجون إلى استشارة أصحاب المصلحة المعنيين خارجيًا ومع الهيئات الحاكمة داخليًا لتحديد ما يجب الإبلاغ عنه. هناك أدلة متزايدة على أن الإفصاحات المتعلقة بالاستدامة تؤدي إلى إدارة مخاطر أقوى، وزيادة الكفاءة التشغيلية، وتحسين الوصول إلى رأس المال، وزيادة جاهزية الامتثال التنظيمي.

تمكن هذه العملية أيضًا الشركات من وضع أدائها في سياق صناعي أوسع. يمكن للمنظمات التي ترفع تقارير مع GRI 14 مقارنة أدائها بنظرائها في الصناعة، وتحديد الفجوات في ممارساتها وكشف الفرص للعمل الجماعي على مستوى القطاع.

في الوقت نفسه، يمتد قيمة الإبلاغ إلى ما هو أبعد من الشركات ذاتها. عندما تفيد المنظمات بتقارير مع GRI 14، يحصل مجموعة متنوعة وكبيرة من أصحاب المصلحة على معلومات ذات جودة أعلى، مما يمكّن التقييمات الأكثر اطلاعًا على أداء الشركات. وهذا يسمح لهم بالتفاعل بشكل ذي معنى مع المنظمات بشأن ما يتم الإبلاغ عنه وما لا يتم الإبلاغ عنه.

لذا فإن الشفافية تظهر كقطعة واحدة من لغز أكبر. GRI هي جزء من مجموعة أوسع من الفاعلين – منظمين، مجتمع مدني، مؤسسات استثمارية، وكالات تصنيف، من بين آخرين – الذين يسعون من زوايا مختلفة لتوجيه القطاع نحو ممارسات أكثر مسؤولية. إذا كانت كل شركة تعدين كبرى ستبلغ بالكامل وفقًا لـ GRI 14، فإن جعل الممارسات الحالية أكثر وضوحًا لديه القدرة على تحويل القطاع بشكل جذري.

ومن المقرر أن يبدأ تسليم منصات الحفر قريبًا، ومن المتوقع الانتهاء منها بحلول نهاية عام 2027. المصدر: Epiroc AB.

حصلت شركة Epiroc السويدية المصنعة لمعدات التعدين والبنية التحتية على عقد من عميل لم يكشف عنه في إفريقيا لشراء منصات سطحية مستقلة وكهربائية.

يشتمل الطلب على أسطول من منصات حفر الحفر الانفجارية Pit Viper 275 E بقيمة 380 مليون كرونة سويدية وتم تسجيله في الربع الأول من عام 2026.

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

تعمل هذه الآلات بالكابلات الكهربائية وستعمل بشكل مستقل تمامًا، مما يعزز السلامة والإنتاجية مع التخلص من انبعاثات العادم.

يمكن لجهاز حفر حفرة الانفجار Pit Viper 275 E حفر ثقوب أحادية المسار تصل إلى أعماق تصل إلى 59.4 مترًا وأقطار تتراوح بين 171 ملم و270 ملم.

توفر المنصة التي تعمل بالطاقة الكهربائية بصمة كربونية منخفضة، كما تعمل ميزات التشغيل الآلي المتقدمة الخاصة بها على تعزيز السلامة والإنتاجية.

ومن المقرر أن يبدأ تسليم منصات الحفر هذه قريبًا، ومن المتوقع اكتمالها بالكامل بحلول نهاية عام 2027.

وقالت هيلينا هيدبلوم، الرئيس والمدير التنفيذي لشركة Epiroc: “تحتل شركة Epiroc مكانة رائدة في مجال أتمتة التعدين والكهرباء، ويعد هذا الطلب الكبير خطوة مهمة أخرى إلى الأمام في رحلتنا لدعم العملاء للعمل بطريقة أكثر أمانًا وإنتاجية وصديقة للمناخ.”

في يوليو 2025، حصلت Epiroc على طلب من Sociedad Punta del Cobre (Pucobre) في تشيلي لشراء مجموعة من شاحنات المناجم تحت الأرض والحلول الرقمية.

ويهدف هذا العقد، الذي تبلغ قيمته 235 مليون كرونة سويدية (23.16 مليار بيزو)، إلى تعزيز الإنتاجية وفعالية التكلفة والسلامة لشركة Pucobre.

وتضمنت الاتفاقية توفير شاحنات النقل Minetruck MT65 S إلى مواقع تعدين النحاس في Pucobre بما في ذلك Punta del Cobre وGranate وMantos de Cobre.

تعمل شركة Epiroc في تطوير وتوفير المعدات مثل منصات الحفر ومعدات حفر الصخور ومعدات البناء والأدوات اللازمة للتطبيقات تحت الأرض والسطحية.

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

نيو ساوث ويلز توقف قبول طلبات المناجم الجديدة للفحم

شاشوف ShaShof

يعد الفحم أهم صادرات نيو ساوث ويلز، حيث يدر حوالي 23.26 مليار دولار (32.87 مليار دولار أسترالي) كل عام. الائتمان: zhengchengbao/Shutterstock.com.

من المقرر أن تتوقف نيو ساوث ويلز (NSW) في أستراليا عن قبول طلبات مناجم الفحم الجديدة وتنفيذ اللوائح التي تهدف إلى تقليل انبعاثات غاز الميثان من المشاريع الحالية في محاولة لتحقيق أهداف صافي الصفر.

أوضحت حكومة الولاية أن الحظر المفروض على مناجم الفحم الجديدة لن يؤثر على العمليات الحالية أو توسيع المشاريع الحالية.

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

لا يزال الفحم هو أهم صادرات نيو ساوث ويلز، حيث يساهم بحوالي 33 مليار دولار أسترالي سنويًا، وتتكون الشحنات بشكل أساسي من الفحم الحراري المخصص لمحطات الطاقة في الصين واليابان وتايوان. بلومبرج.

وتخطط الحكومة للحفاظ على دعم إنتاج الفحم الحالي مع تنفيذ لوائح صارمة حول التطورات المستقبلية.

ويهدف هذا النهج إلى دعم التزامات نيو ساوث ويلز تجاه الشركاء التجاريين، وتلبية الاحتياجات المحلية، وضمان استقرار العمال والمجتمعات في مناطق إنتاج الفحم.

كشفت الحكومة النقاب عن خطة استراتيجية، صناعة الفحم في نيو ساوث ويلز 2026-50، والتي تحدد مستقبل الفحم في الولاية.

وتقول الخطة إنه سيتم تقييم طلبات توسيع عمليات التعدين الحالية المتاخمة للمواقع الحالية، بشرط أن تلتزم بالمعايير البيئية ومعايير الانبعاثات الصارمة.

من المتوقع أن يساهم منتجو الفحم في أهداف خفض الانبعاثات في نيو ساوث ويلز عن طريق خفض الانبعاثات في الموقع من خلال تقنيات التخفيض الراسخة والامتثال للضوابط التنظيمية المحسنة التي وضعتها هيئة حماية البيئة (EPA).

ولمساعدة المناطق التي تعتمد على الفحم مع تغير الطلب، تعمل الحكومة على إنشاء هيئة وظائف المستقبل والاستثمار.

وستركز هذه السلطة، التي تخضع حاليًا للمراجعة البرلمانية، على نقل ما يقدر بنحو 26000 عامل يعملون في الصناعة إلى أدوار جديدة وإعادة استخدام أراضي تعدين الفحم والبنية التحتية للاستثمارات الجديدة وخلق فرص العمل والتنمية الإقليمية.

لقد ألزمت وكالة حماية البيئة عمال المناجم بالتقاط غاز الميثان أو معالجته أو تحويله لمنع انطلاقه في الغلاف الجوي.

يجب أن تقوم المناجم الكبيرة بتصريف أو حرق الغاز من الطبقات التي تنوي استخراجها، في حين يجب إعادة إغلاق المناجم القديمة التي بها تسرب غاز الميثان.

وفقًا لوكالة حماية البيئة، يعد تعدين الفحم المساهم الرئيسي في انبعاثات الميثان الأحفوري، وهو ما يمثل حوالي 30% من انبعاثات الولاية وحوالي 11% من إجمالي إطلاقات غازات الدفيئة.

وخلافا للقطاعات الأخرى التي تطلق غاز الميثان عن طريق تدوير الغازات الجوية، فإن استخراج الفحم يستخرج غاز الميثان الأحفوري الذي ظل محتجزا تحت الأرض لعدة سنوات.

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

كندا وبيرو تشرعان رسميًا في اتفاقية التعاون في مجال التعدين

شاشوف ShaShof

في السنوات الماضية، تعاونت كندا عالميًا لإنشاء سلاسل توريد مرنة للمعادن الحيوية. الائتمان: BJP7images/Shutterstock.com.

قامت كندا وبيرو بإضفاء الطابع الرسمي على شراكة جديدة لتعزيز التعاون في مجال المعادن الحيوية وكذلك التعدين المستدام.

وقع جان دومينيك إيراسي، سفير كندا لدى بيرو، ممثلا لوزير الطاقة والموارد الطبيعية الكندي، تيم هودجسون، ووزير الطاقة والمناجم البيروفي، أنجيلو فيكتورينو ألفارو لومباردي، مذكرة تفاهم.

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

وتهدف مذكرة التفاهم إلى تعزيز الاستثمار الثنائي، وتشجيع التقدم التكنولوجي في مجال التتبع وإزالة الكربون، وتحسين الهياكل التنظيمية والحوكمة.

كما تسعى إلى تشجيع أفضل الممارسات البيئية والاجتماعية مع تطوير القوى العاملة الماهرة والمتنوعة.

وتعزز هذه المبادرة مكانة كندا كمستثمر أجنبي رئيسي في مجال التعدين وتزيد من صادرات معدات التعدين والتكنولوجيا والخدمات إلى بيرو، وبالتالي تفتح فرصا جديدة لقطاع التعدين الكندي.

وقال إيراسي: “تعكس مذكرة التفاهم هذه قوة العلاقات التجارية الثنائية بين كندا وبيرو وتؤكد التزامنا المشترك بتعميق التعاون في قطاع التعدين.”

“معًا، نعمل على تعزيز الابتكار، وتعزيز التنمية المسؤولة للموارد، وبناء القوى العاملة الماهرة اللازمة لمستقبل منخفض الكربون.”

منذ منتصف عام 2025، أبرمت كندا 21 اتفاقية تعدين في جميع أنحاء العالم وقادت تحالف إنتاج المعادن الحرجة لمجموعة السبع، حيث حصلت على استثمارات بقيمة 18.5 مليار دولار كندي (13.47 مليار دولار أمريكي) لمشاريع التعدين في غضون ستة أشهر.

يتم التأكيد على الدور المهم الذي تلعبه كندا في قطاع التعدين في بيرو من خلال الشركات الكندية التي تمتلك أصولًا تبلغ قيمتها حوالي 11.2 مليار دولار كندي من خلال 67 عملية استكشاف وتعدين.

علاوة على ذلك، في أكتوبر 2025، سهّلت قمة الابتكار في مجال التعدين بين كندا وبيرو المزيد من التعاون الصناعي، مع التركيز على الابتكار وتنمية الموارد المستدامة كجزء من استراتيجية المعادن الحيوية في كندا.

وقال هودجسون: “كندا لديها ما يريده العالم، ورواسبنا المعدنية الوفيرة وخبراتنا في مجال التعدين ليست استثناء. ولهذا السبب، كجزء من مساعينا لمضاعفة التجارة غير الأمريكية، وتوليد النمو الاقتصادي في الداخل وبناء علاقات تجارية واستثمارية دولية جديدة، نقوم بتوقيع اتفاقيات مثل مذكرة التفاهم هذه مع بيرو.”

“باعتباري ثاني أكبر شريك تجاري ثنائي لنا في أمريكا الجنوبية والوسطى، ودولة يبلغ إجمالي أصول التعدين الكندية فيها أكثر من 11 مليار دولار، فإنني أتطلع إلى مواصلة تعزيز علاقات التعدين لدينا مع حلفائنا في بيرو.”

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

تعكس مواسم الأعياد، خاصة عيد الفطر، تغيرات كبيرة في الأنماط الاستهلاكية بالمجتمعات العربية، حيث يرتفع الطلب بشكل ملحوظ في قطاعات التجزئة، الملابس، والحلويات. ينفق الأفراد حتى 90% من دخلهم، مما يؤدي إلى انتعاش مؤقت في الاقتصاد، لكن قد يضطر البعض للاقتراض. هذا الارتفاع في الإنفاق يواجه تحديات بعد العيد، مثل الركود الدوري وانخفاض الطلب، إذ يؤدي استنزاف المدخرات إلى تباطؤ الأسواق. لذا، تحتاج الشركات لإدارة تقلبات العرض والطلب لتجاوز فترات الركود التي تعقب موجات الإنفاق المرتفع.

كيف يمكن أن يكون “العيد” محركاً اقتصادياً وفي نفس الوقت بداية للركود؟

تعتبر مواسم الأعياد، خصوصاً عيد الفطر، محركاً اقتصادياً فريداً يغير أنماط الاستهلاك في المجتمعات العربية. تشهد الأسواق زيادة ملحوظة في الطلب على قطاعات التجزئة، الملابس، والحلويات، فضلاً عن الخدمات الترفيهية والسياحية. ويعكس هذا الزخم الموسمي تداخل بين الشعائر الدينية والثقافة والتراث والدورة الاقتصادية.

ترتفع معدلات الإنفاق الفردي بشكل كبير خلال هذه الفترة، حيث تصل أحياناً إلى حوالي 90% من الدخل. وقد يضطر بعض الأفراد إلى الاقتراض لتلبية احتياجات العيد، وهذا الارتفاع ينشئ انتعاشاً مؤقتاً في الصناعات الغذائية والتحويلية، لكنه يضع المستهلكين أمام تحدي موازنة الضغوط على الميزانية الأسرية ومواجهة ارتفاع التضخم الناتج عن زيادة الطلب.

رغم هذه الإيجابيات، يواجه الاقتصاد تحديات ما بعد العيد مثل ‘الركود الدوري’ والتشبع الشرائي. بعد انتهاء فترة الإنفاق المكثف، غالباً ما يتقلص الطلب وتتراجع حركة الأسواق نتيجة لاستنزاف المدخرات في المواسم المتعاقبة (رمضان ثم العيد)، مما يفرض على الشركات التكيف مع تقلبات العرض والطلب لتخطي الفترات الصعبة التي تلي هذه الارتفاعات الاستهلاكية.

المرصد الاقتصادي شاشوف

تم نسخ الرابط

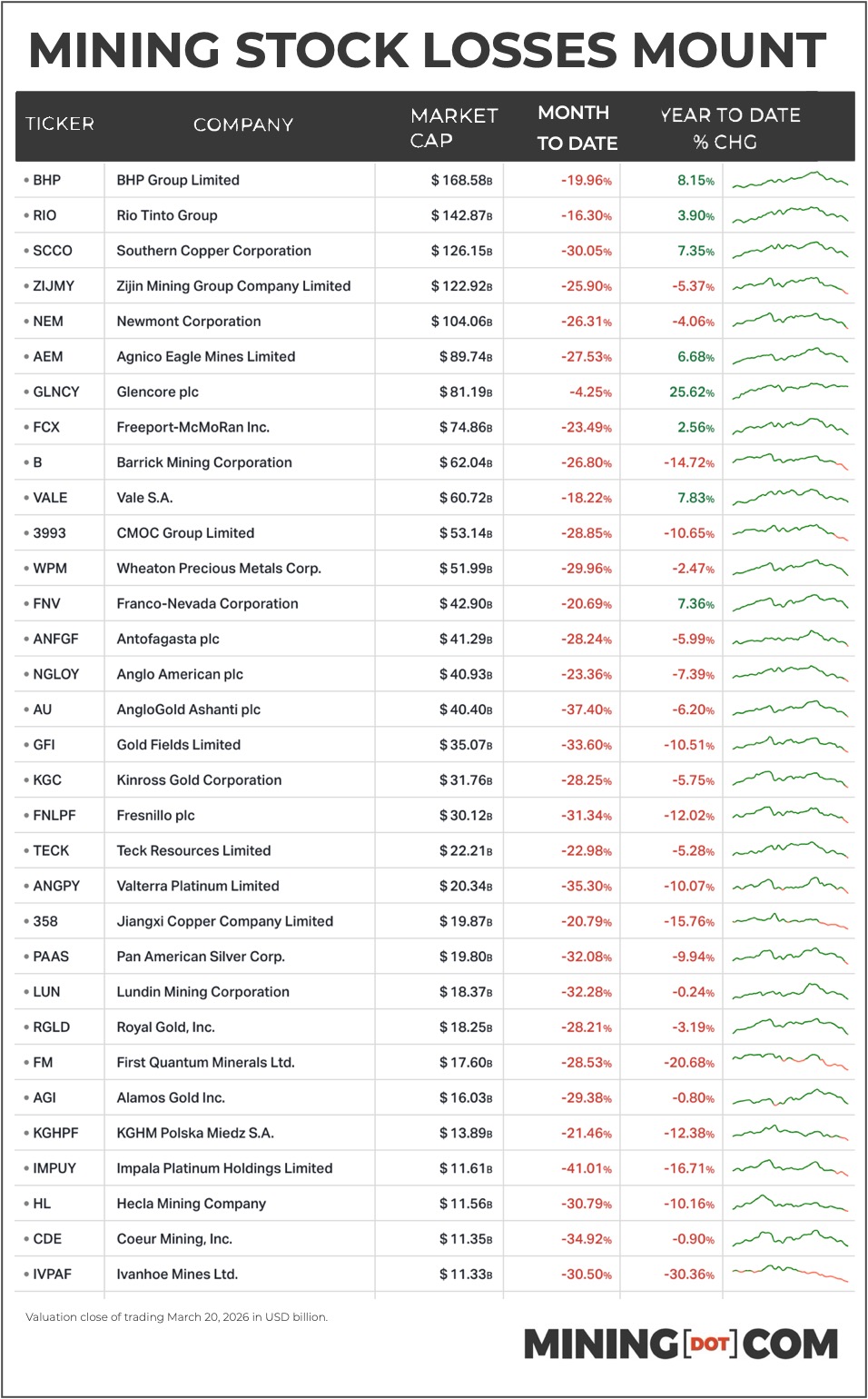

الرسم البياني: تآكل مليارات من أسهم التعدين مع تراجع أسعار الذهب والفضة والنحاس

شاشوف ShaShof

خسائر الأسهم لأكبر شركات التعدين في العالم تقترب من 30٪ منذ بداية الحرب مع دخول النحاس إلى السوق الهابطة، وانخفاض الفضة بنسبة 40٪ من أعلى مستوى، ويعاني الذهب من أسوأ أسبوع منذ عقود.

انخفضت العقود الآجلة للذهب في نيويورك بمقدار 225 دولارًا للأوقية من مستويات الافتتاح إلى آخر تداول عند 4492 دولارًا للأوقية بحلول وقت متأخر من بعد الظهر، وهو انخفاض بنسبة 3.5٪ خلال اليوم وأكثر من 11٪ خلال الأسبوع. كالعادة، كانت تقلبات الفضة أكثر وحشية حيث تم تداول المعدن الثمين مقابل 67.81 دولارًا بعد ساعات التداول، أي بانخفاض بنسبة 6.9% عن بداية التداول يوم الجمعة.

أنهى النحاس اليوم منخفضًا بنسبة 4.0% وبلغت قيمته في أحدث تعاملات 5.30 للرطل (11690 دولارًا للطن)، بانخفاض 7.4% خلال الأسبوع. دخل الذهب والفضة والنحاس سوقًا هابطًا تقنيًا، حيث انخفض الذهب بأكثر من 1100 دولار أو ما يزيد قليلاً عن 20٪ عن الرقم القياسي المسجل في 29 يناير، وانخفضت الفضة بنسبة 44٪ وتخلى النحاس عن ما يقرب من 20٪ أو أكثر من 2800 دولار للطن من أعلى مستوى له على الإطلاق الذي سجله في نفس الوقت.

كانت أسهم الذهب والفضة والبلاتين هي الأكثر تضرراً، حيث يتم تداول أسهم نيومونت (NYSE:NEM) الآن بنسبة 26.3٪ أقل من المستويات التي شوهدت قبل بدء حرب إيران مباشرة في نهاية فبراير بعد عمليات بيع كثيفة يوم الجمعة والتي شهدت تداول 30.7 مليون سهم.

وانخفضت شركة Barrick Mining (NYSE:B) بنسبة 26.8% خلال نفس الفترة مع تداول 29.1 مليون سهم يوم الجمعة. وتبلغ قيمة “نيومونت” الآن 104 مليارات دولار في نيويورك، بانخفاض عن ذروتها البالغة 143 مليار دولار في نهاية يناير/كانون الثاني، بينما انخفضت القيمة السوقية لشركة “باريك” بمقدار 27 مليار دولار منذ ذلك الحين لتصل القيمة السوقية إلى 62 مليار دولار يوم الجمعة.

أفيد هذا الأسبوع أن Teck Resources تمتلك حقوق ملكية في مشروع Barrick’s Fourmile للذهب في نيفادا والذي يمكن أن يدر مليارات الدولارات ويؤثر على تقييم منجم Barrick المخطط له في أمريكا الشمالية.

انخفضت أسهم Anglogold Ashanti (NYSE:AU) بنسبة 37.4٪ حتى الآن في شهر مارس بقيمة سوقية قدرها 40 مليار دولار، بينما خسرت Gold Fields (NYSE:GFI) 33.6٪ لتصل إلى 35 مليار دولار. وصل انخفاض Kinross Gold إلى 28.3٪ بقيمة سوقية قدرها 32 مليار دولار.

انخفضت قيمة شركات الملكية والبث المباشر Wheaton Precious Metals (NYSE:WPM) بأقل من 30% منذ بدء الأعمال العدائية في الشرق الأوسط وتبلغ قيمتها الآن 52 مليار دولار مقارنة بانخفاض أكثر تواضعًا بنسبة 20.7% لفرانكو-نيفادا بتقييم 43 مليار دولار.

انخفض تداول الوحدات غير الرسمية لشركة تعدين الفضة Fresnillo (OTCPK:FNLPF) في الولايات المتحدة بنسبة 31.3٪ في مارس، مما قلص قيمتها السوقية إلى 30 مليار دولار، بينما عانت Pan American Silver (NYSE:PAAS) من انخفاض بنسبة 32.1٪ إلى أقل من 20 مليار دولار. كانت Valterra Platinum (OTCPK:ANGPY) واحدة من أسوأ الأسهم أداءً، حيث انخفضت بنسبة 35.3٪ من أعلى مستوى لها منذ عدة سنوات يوم الجمعة قبل بدء حملة القصف، وانتهى الأمر بقيمة سوقية قدرها 20 مليار دولار بعد ثلاثة أسابيع فقط.

كان أداء بعض منتجي النحاس والشركات المتنوعة أفضل من قطاع المعادن الثمينة، لكن الخسائر تجاوزت 20٪ في جميع المجالات مع استثناءين فقط.

انخفض تداول أسهم BHP (NYSE:BHP) في الولايات المتحدة بنسبة 20.0٪، متراجعًا عن التقييم القياسي المرتفع (لأي سهم تعدين في التاريخ) بقيمة 213 مليار دولار في بداية الحرب. ولم تكن الأرباح القياسية للشركة التي يقع مقرها في ملبورن والصين باعتبارها العميل الرئيسي لها كافية لحماية الشركة من التداعيات الأوسع للحرب.

يرث الرئيس التنفيذي الجديد لشركة BHP، براندون كريج، الذي يتولى رئاسة الشركة في نهاية شهر مايو، شركة توازن بين خطط الإنفاق الطموحة وتوقعات المستثمرين للعائدات بعد فترة تحددها صفقات جريئة – وليست ناجحة دائمًا – وأبرزها عرضها الفاشل لشراء شركة Anglo American.

كان أداء شركة Southern Copper (NYSE:SCCO) أقل من أداء شركات النحاس الكبرى الأخرى، حيث بلغت خسائر شهر مارس 31.1٪ إلى 126 مليار دولار، مما جعل الشركة في Grupo Mexico تفقد تفوقها باعتبارها ثاني أهم شركة تعدين في العالم بعد Rio Tinto (NYSE:RIO) التي جاءت بشكل طفيف نسبيًا مع انخفاض بنسبة 16.3٪ إلى القيمة السوقية البالغة 143 مليار دولار.

تلقى سهم Rio Tinto دفعة بعد أن قالت الشركة يوم الاثنين إنها سيطرت على المساحة اللازمة في ولاية أريزونا لبناء منجم القرار، وهو مشروع من المقرر أن يصبح أحد أكبر مصادر النحاس في الولايات المتحدة. وقالت شركة Rio Tinto إنها ستشرع الآن في حملة حفر بقيمة 500 مليون دولار لتحديد الوديعة المملوكة لشركة BHP.

كانت شركة Freeport-McMoRan (NYSE:FCX) واحدة من أسهم التعدين الأكثر تداولًا حيث تم تداول أكثر من 25 مليون سهم. بعد تراجع بنسبة 23.5٪ لشهر مارس، تبلغ قيمة فريبورت الآن 74 مليار دولار بعد أن وصلت لفترة وجيزة إلى علامة 100 مليار دولار (وهو سهم التعدين الثامن فقط الذي يفعل ذلك على الإطلاق) في فبراير.

وذكرت صحيفة أعمال تشيلية في وقت سابق من هذا الأسبوع أن الشركة التي يقع مقرها في فينيكس بدأت عملية الحصول على التصاريح البيئية لتوسيع منجم النحاس العبرة الذي تملك أغلبية أسهمه في تشيلي بقيمة 7.5 مليار دولار. ومن شأن التوسعة أن تزيد إنتاج النحاس السنوي بأكثر من 300 ألف طن، مقارنة مع 91 ألف طن تم إنتاجها في العام الماضي.

وفي الشهر الماضي وقع وزير الاستثمار الإندونيسي ووحدة فريبورت في الدولة الآسيوية مذكرة تفاهم لتمديد تصريح التعدين الخاص بالشركة لمنجم جراسبيرج الشهير إلى ما بعد عام 2041.

تمكنت شركة جلينكور (OTCPK:GLNCY) من الخروج سالمة نسبيًا، حيث خسرت 4.3٪ فقط منذ بدء العمليات الأمريكية والإسرائيلية في إيران، ويرجع ذلك جزئيًا إلى أعمالها التجارية النفطية الواسعة والتي من المفترض أن تحقق أداءً جيدًا مع ارتفاع أسعار النفط الخام والغاز. وتتاجر الشركة التي يقع مقرها الرئيسي في سويسرا بحوالي 4 ملايين برميل من المكافئ النفطي يوميًا. تبلغ قيمة شركة جلينكور الآن 81 مليار دولار، ومنذ عام وحتى الآن أصبحت الشركة الآن الأفضل أداءً بين شركات التعدين ذات الوزن الثقيل مع تقدم بنسبة 25.6٪.

كانت هناك تكهنات الأسبوع الماضي من كبار المستثمرين في جلينكور بأن الارتفاع الأخير في أسعار الفحم سيساعد على إعادة ريو تينتو إلى الطاولة لمحاولة جديدة لإنشاء أكبر شركة تعدين في العالم بعد الاجتماع مع قادة الشركتين في أستراليا.

انخفض سهم Vale (NYSE:VALE) بنسبة 18.2% بقيمة سوقية تبلغ 61 مليار دولار، وهي واحدة من أفضل شركات التعدين ذات رأس المال الكبير أداءً. صرح شون أوسمار، الرئيس التنفيذي لشركة Vale للمعادن الأساسية، لبلومبرج في بداية شهر مارس أن أعمال النيكل والنحاس المترامية الأطراف جاهزة لطرح عام أولي محتمل بحلول منتصف العام، في وقت أقرب مما أشير إليه سابقًا. وقال أوسمار إن مهمة خفض التكاليف وخفض كثافة رأس المال وتسريع خط أنابيب المشروع تمضي قدمًا بوتيرة أسرع مما كان متصورًا سابقًا.

ارتفعت خسائر Anglo American (OTCPK:NGLOY) منذ بداية الشهر إلى 23.4٪ بما يتوافق مع انخفاض شريك الاندماج Teck Resources (NYSE:TECK) مما يمنح شركة التعدين الكندية تقييمًا بقيمة 22 مليار دولار مقارنة بـ 41 مليار دولار لشركة Anglo.

في الشهر الماضي، قالت شركة أنجلو إنها تدرس الشطب الثالث لقيمة دي بيرز خلال عدة سنوات مع استمرار انخفاض أسعار الألماس، ودفع شركة التعدين مبيعات الأصول قبل عملية الاندماج التي هي حاليا أمام هيئة مكافحة الاحتكار في الاتحاد الأوروبي.

يتم تداول شركة Ivanhoe Mines (TSX:IVN) المفضلة لدى Punter الآن بانخفاض بنسبة 30.5٪ لشهر مارس عند 11 مليار دولار، في حين انخفضت شركة First Quantum Minerals (TSX:FQM) المتخصصة في النحاس بنسبة 30.5٪ إلى 18 مليار دولار خلال نفس الفترة. وانخفضت الأوراق الوردية لـ Antofagasta (OTCPK:ANFGF) وKGHM (OTCPK:KGHPF) بنسبة 28.2٪ إلى 41 مليار دولار و21.5٪ إلى 14 مليار دولار على التوالي.

استقرت شركة Zijin Mining الصينية ذات الوزن الثقيل (OTCPK: ZIJMY) في المرتبة الرابعة بين شركات التعدين الأكثر قيمة في العالم على الرغم من انخفاض وحداتها في الولايات المتحدة بنسبة 30.2٪ منذ بداية الصراع بقيمة سوقية تبلغ 123 مليار دولار.