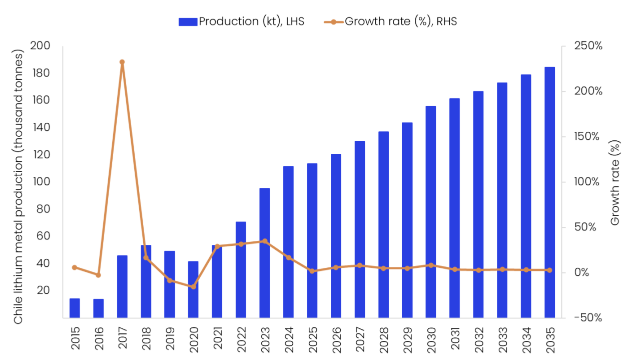

من المتوقع أن يؤدي توسيع سالار دي أتاكاما إلى زيادة إنتاج الليثيوم في تشيلي بحلول عام 2026

8:24 مساءً | 24 مارس 2026شاشوف ShaShof

تشيلي هي ثاني أكبر منتج لليثيوم في العالم بعد أستراليا. من المتوقع أن يرتفع إنتاج معدن الليثيوم في البلاد بنسبة 10.1% ليصل إلى 64,100 طن في عام 2025، مدعومًا في المقام الأول بارتفاع الإنتاج من عمليات Salar de Atacama التابعة لشركة SQM، مدفوعًا بالتوسعات المستمرة في القدرات.

إنتاج الليثيوم في تشيلي هو بشكل رئيسي كربونات الليثيوم المشتقة من المحاليل الملحية في سالار دي أتاكاما في منطقة أنتوفاجاستا. SQM وAlbemarle هما الشركتان الرئيسيتان اللتان تنتجان الليثيوم في البلاد، مما يؤكد مشهد الإنتاج عالي التركيز في تشيلي.

وبالنظر إلى المستقبل، من المتوقع أن يرتفع إنتاج الليثيوم في البلاد بنسبة 4.9٪ ليصل إلى 67300 طن في عام 2026، مدعومًا بالارتفاع المستمر في العرض من منجم سالار دي أتاكاما مع استمرار توسيع الطاقة الإنتاجية.

ومن منظور السياسات، اتخذت تشيلي عدة مبادرات استراتيجية لتوسيع صناعة الليثيوم. في أبريل 2023، أعلن الرئيس غابرييل بوريتش عن تأميم صناعة الليثيوم في البلاد كاستراتيجية لتأمين معادن البطاريات في البلاد لتحقيق التحول إلى الطاقة الخضراء بحلول عام 2050.

تهدف هذه السياسة إلى إنشاء شركة لتعدين الليثيوم للعمل حصريًا في سلسلة توريد الليثيوم، تحت إشراف CODELCO – هيئة تنظيم النحاس في البلاد. الهدف الرئيسي من هذه السياسة هو السيطرة على الليثيوم المستخرج في الدولة عن طريق الحد من حصة المستثمرين من القطاع الخاص (المحليين والأجانب).

تدعو السياسة الجديدة مستثمري القطاع الخاص إلى صناعة الليثيوم فقط من خلال شراكات بين القطاعين العام والخاص (PPP) مع شركة الليثيوم الوطنية التي تمتلك حصة لا تقل عن 51٪ في الملكية. وفي الوقت نفسه، لن تقوم الحكومة بإنهاء عقود اللاعبين الحاليين مثل SQM وAlbemarle حتى تاريخ انتهاء صلاحيتها، ولكنها منفتحة على وجود شراكة حكومية في تلك الشركات. يمكن أن تؤدي الملكية العامة إلى تحويل الاستثمارات الأجنبية المحتملة إلى دول أخرى مثل أستراليا والأرجنتين.

وتعزز الزخم التنظيمي بشكل أكبر في أبريل 2025، عندما قامت وزارة التعدين التشيلية بتسريع استراتيجية الليثيوم الوطنية من خلال تقديم عملية تقديم طلبات مبسطة لعقود تشغيل الليثيوم الخاصة عبر المسطحات الملحية المتعددة، بما في ذلك المسطحات الملحية في أغوا أمارجا وأسكوتان وكويباسا. تم التوقيع على أول اتفاقية CEOL من قبل شركة التعدين المملوكة للدولة في تشيلي Enami في سبتمبر 2025، مما يمثل علامة فارقة مهمة ستسمح باستغلال مشروع Salares Altoandinos في منطقة أتاكاما.

بالتوازي، وبعد سلسلة من المراجعات، في 27 ديسمبر 2025، أعلنت شركة Codelco وSQM عن إنشاء مشروع مشترك باسم Nova Andino Litio SpA لإدارة وتطوير استخراج الليثيوم في سالار دي أتاكاما في تشيلي حتى عام 2060. وتهدف هذه الشراكة بين القطاعين العام والخاص إلى تعزيز التميز التشغيلي والاستدامة وخلق القيمة المشتركة.

خلال الفترة المتوقعة، من المتوقع أن ينمو إنتاج الليثيوم في البلاد بشكل هامشي بمعدل نمو سنوي مركب (CAGR) يبلغ 2.9٪ إلى 87200 طن بحلول عام 2035. وسيكون ذلك بسبب التشغيل المخطط لمشروع Salares Altoandinos Lithium التابع لـ ENAMI وLaguna Verde التابع لشركة Cleantech Lithium في عام 2027 وMaricunga التابع لشركة Codelco في عام 2030.

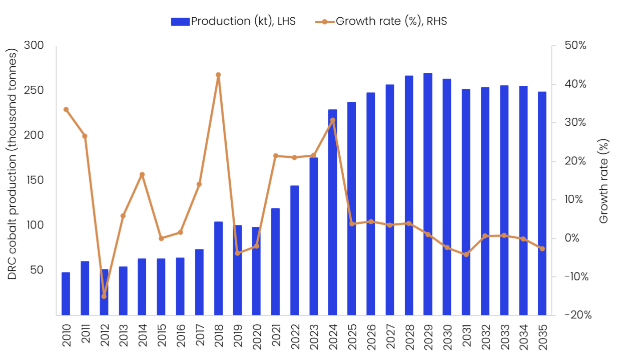

تكثيف موسونوي وتغذية موتاندا لزيادة إنتاج الكوبالت في جمهورية الكونغو الديمقراطية لعام 2026

شاشوف ShaShof

لا تزال جمهورية الكونغو الديمقراطية تهيمن على إمدادات الكوبالت العالمية، حيث تمثل حوالي 72٪ من إجمالي الإنتاج في عام 2025. وتدعم هذه المكانة الرائدة موارد الكوبالت الهائلة في البلاد والشراكات الإستراتيجية طويلة الأمد مع شركات التعدين الصينية، والتي مكنت من تطوير المناجم على نطاق واسع ونمو الإنتاج المستدام.

تشير التقديرات إلى أن إنتاج منجم الكوبالت في البلاد قد زاد بنسبة 3.7% ليصل إلى 237,300 طن في عام 2025. وكان نمو العرض مدفوعًا في المقام الأول بالدرجات الأعلى والأحجام المتزايدة من منجم موتاندا التابع لشركة جلينكور، إلى جانب بدء العمليات تحت الأرض في مشروع موسونوي في سبتمبر 2025. ويتمتع مشروع موسونوي، المملوك بشكل مشترك لمجموعة جينتشوان (75%) وجيكامين (25%)، بقدرة إنتاجية تبلغ حوالي 7400 طن من الكوبالت وعمر افتراضي يصل إلى 14 عامًا، مما يعزز توقعات العرض على المدى المتوسط في البلاد.

يتم دعم مسار الإنتاج أيضًا من خلال الإنتاج القوي المستمر من الأصول التشغيلية الرئيسية لشركة China Molybdenum (CMOC) في جمهورية الكونغو الديمقراطية، ولا سيما عمليات Kisanfu (KFM) وTenke Fungurume Mining (TFM)، التي تظل مساهمًا رئيسيًا في إنتاج الكوبالت الوطني. ومع ذلك، تم تعويض بعض هذا النمو جزئيًا من خلال تعليق العمليات في منجم Kinsevere التابع لشركة MMG في ديسمبر 2024، مما يعكس ظروف السوق الصعبة التي تتميز بزيادة المعروض من الكوبالت وانخفاض الأسعار.

وبالنظر إلى المستقبل، من المتوقع أن يستمر إنتاج الكوبالت في جمهورية الكونغو الديمقراطية في الارتفاع في عام 2026، بمعدل نمو سنوي قدره 4.4٪، مدعومًا بتغذية عالية الجودة من موتاندا وتكثيف مشروع موسونوي تحت الأرض. وعلى الرغم من الرياح المعاكسة في السوق على المدى القصير، فمن المتوقع أن تحافظ هذه التطورات التشغيلية على زخم الإنتاج الإيجابي.

وقد تعزز نفوذ الصين في قطاع التعدين في جمهورية الكونغو الديمقراطية من خلال اتفاقية “المعادن مقابل البنية التحتية” (سيكومينيس) طويلة الأمد، والتي تم التوقيع عليها في عام 2008. وبموجب هذا الإطار، تمكنت الشركات الصينية من الوصول إلى موارد كبيرة من النحاس والكوبالت في مقابل تطوير البنية التحتية الممولة من عائدات التعدين. وفي حين وفرت الاتفاقية رأس المال والخبرة الفنية، فإنها أثارت أيضًا مخاوف بشأن السيادة الاقتصادية، وتقاسم المنافع، وتأثير السياسات.

ردًا على الانتقادات المحلية المطولة، تمت مراجعة اتفاقية سيكومينيس بين يناير/كانون الثاني ومارس/آذار 2024. وزادت الشروط المنقحة التزامات تمويل البنية التحتية إلى 7 مليارات دولار، ارتفاعا من 3 مليارات دولار، وتمتد حتى عام 2040. ويستمر المشغلون الصينيون في الاستفادة من الإعفاءات الضريبية والرسوم والإتاوات حتى عام 2040؛ ومع ذلك، فإن الصفقة المعدلة ترفع مدفوعات الإتاوة السنوية لحكومة جمهورية الكونغو الديمقراطية إلى 1.2% وتقدم شرط تقاسم الأرباح الذي يخصص 30% إضافية من الأرباح لتمويل البنية التحتية إذا تجاوزت أسعار النحاس 12000 دولار للطن، مما يحسن المواءمة مع أهداف التنمية الوطنية.

وفي الوقت الحالي، لا تزال العديد من أكبر مناجم الكوبالت العاملة في جمهورية الكونغو الديمقراطية تحت الملكية الصينية. وقد برزت شركة سي إم أو سي، على وجه الخصوص، كلاعب مهيمن من خلال ملكيتها للأصول الرئيسية مثل تي إف إم، وكيه إف إم، وشركة كاموتو للنحاس (KCC). ومع ذلك، تسعى حكومة جمهورية الكونغو الديمقراطية بشكل متزايد إلى جذب الاستثمارات غير الصينية للحد من مخاطر التركيز وتنويع السيطرة داخل قطاع التعدين.

ولتحقيق هذه الغاية، بدأت جمهورية الكونغو الديمقراطية في تعزيز الشراكات مع المستثمرين الدوليين البديلين. في ديسمبر/كانون الأول 2025، أعلنت مؤسسة تمويل التنمية الدولية الأمريكية (DFC) عن خطط لتوفير مليار دولار لدعم مشروع جديد للنحاس والكوبالت يشمل شركتي جيكامينز وميركوريا لتجارة الطاقة، إلى جانب تمويل ممر السكك الحديدية الإقليمي الذي يربط جمهورية الكونغو الديمقراطية بساحل أنغولا. وبالتوازي مع ذلك، تستكشف الولايات المتحدة وجمهورية الكونغو الديمقراطية ترتيبات “المعادن مقابل الأمن” التي من شأنها أن تمنح الولايات المتحدة الوصول الآمن إلى المعادن المهمة مثل الكوبالت والليثيوم واليورانيوم في مقابل الدعم العسكري والاستثماري الذي يهدف إلى تحسين الاستقرار الإقليمي.

وخارج الولايات المتحدة، تعمل جمهورية الكونغو الديمقراطية بنشاط مع مستثمرين من المملكة العربية السعودية والاتحاد الأوروبي والهند كجزء من استراتيجية أوسع لتنويع مصادر التمويل، وتقليل الاعتماد على الصين، وتعزيز مرونة قطاع التعدين لديها على المدى الطويل. خلال الفترة المتوقعة (2026-2035)، من المتوقع أن ينمو إنتاج الكوبالت في جمهورية الكونغو الديمقراطية بمعدل نمو سنوي مركب يبلغ 0.03%، ليصل إلى 248,300 طن بحلول عام 2035، بناءً على المشاريع المعروفة. ويُعزى هذا النمو البطيء إلى الإغلاق المخطط لثلاثة مناجم مثل مشروع كالونجوي (2029)، ومشروع ديزيوا (2030)، ومنجم إتوال (2032)، والتي أنتجت مجتمعة 20,430 طنًا في عام 2025.

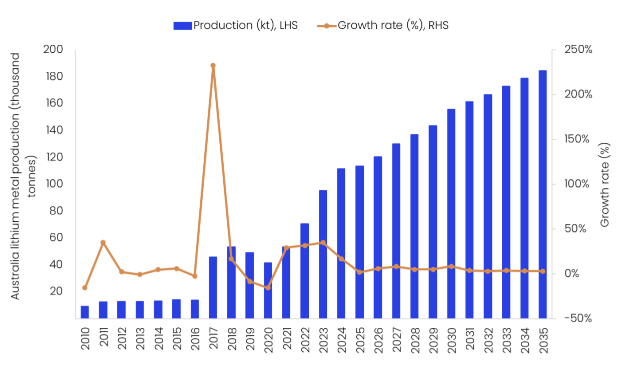

تحسين العمليات وتوسعات المشروع لدعم إمدادات الليثيوم في أستراليا في عام 2026

شاشوف ShaShof

تظل أستراليا أكبر منتج للليثيوم في العالم، حيث تمثل 33.5% من إنتاج الليثيوم العالمي في عام 2025. ويقدر أن إنتاج منجم الليثيوم في البلاد قد زاد إلى 113,500 طن في عام 2025، وهو نمو هامشي بنسبة 1.8% عن عام 2024. وكان هذا النمو المحدود مدعومًا بشكل أساسي من خلال تكثيف مشروع Kathleen Valley التابع لشركة Liontown Resources ومشروع Mt Holland للليثيوم التابع لشركة SQM، وكلاهما بدأ عملياته في منتصف عام 2024، إلى جانب التوسعات المستمرة في عمليات الليثيوم في بيلجانجورا وجرينبوشس.

ومع ذلك، فإن استمرار ضعف أسعار الإسبودومين وتدابير خفض التكاليف دفعت العديد من المنتجين إلى تقليص عملياتهم. تشمل الأمثلة الرئيسية على هذا الدمج الذي يحركه السوق شركة PLS Group Limited (بيلبارا مينيرالز سابقًا) التي وضعت مصنعها في نجونجاجو تحت الرعاية والصيانة في ديسمبر 2024، وتعليق شركة Mineral Resources (MRL) عملياتها في مشروع Bald Hill في نوفمبر 2024 (الذي يظل معلقًا اعتبارًا من يناير 2026)، وإيقاف شركة Rio Tinto Lithium عملياتها في Mount Cattlin في مارس 2025. بشكل جماعي، تسلط عمليات الإغلاق هذه الضوء على صناعة استراتيجية التحول نحو الحفاظ على رأس المال والترشيد التشغيلي استجابة لتراجع الأسعار الحالي.

وبالنظر إلى المستقبل، من المتوقع أن ينتعش إنتاج الليثيوم في أستراليا في عام 2026، حيث من المتوقع أن ينمو الإنتاج بنسبة 6٪ ليصل إلى 120,300 طن. وسيكون هذا النمو مدفوعًا في المقام الأول بالتحسينات التشغيلية وتوسيع القدرات في مواقع التعدين الرئيسية. سيكون المساهم الرئيسي هو مشروع كاثلين فالي، الذي أكمل انتقاله المرحلي من التعدين المكشوف إلى عملية تحت الأرض بالكامل في 21 ديسمبر 2025، ويعمل الآن على تكثيف الإنتاج كما هو مخطط له. ويهدف هذا التحول إلى استهداف خام عالي الجودة، وتحسين هوامش التشغيل، وتعزيز الكفاءة التشغيلية والاستدامة على المدى الطويل.

من المتوقع حدوث المزيد من الارتفاع في نمو الإنتاج من أنشطة التوسع المستمرة في عمليات الليثيوم في Greenbushes ومشروع Pilgangoora، وكلاهما من المقرر أن يساهما ماديًا في نمو العرض الإجمالي حتى عام 2026، مما يعزز مكانة أستراليا في سوق الليثيوم العالمي.

ومن منظور السياسات، تعمل الحكومة الأسترالية بنشاط على جذب الاستثمارات في صناعة المعادن الحيوية من خلال استراتيجية المعادن الحيوية 2023-2030 وخطة “المستقبل صنع في أستراليا”. وتشمل هذه التمويلات الكبيرة والحوافز الضريبية (حافز ضريبي للإنتاج بنسبة 10% لتغطية تكاليف المعالجة والتكرير) لتشجيع الاستثمار الخاص في قطاع المعادن الحيوي.

في فبراير 2026، أصدرت الحكومة الأسترالية نشرة المعادن الحرجة، التي تضم 78 مشروعًا جاهزًا للاستثمار من 60 شركة، بما في ذلك مشروع ليثيوم واحد. كما أدرجت نشرة الإصدار أيضًا 29 فرصة للمعالجة المتوسطة، أربع منها تتعلق بالليثيوم. تم إدراج عملية Finniss Lithium Operation التابعة لشركة Core Lithium في القائمة المختصرة في فئة المنبع، بينما تم إدراج مصنع معالجة هيدروكسيد الليثيوم Kemerton التابع لشركة Albemarle، ومصفاة Kwinana لتكرير هيدروكسيد الليثيوم في Tianqi Lithium Energy Australia، ومشروع Livium’s Livium، وخط رقائق معدن الليثيوم التابع لشركة Li-S Energy في القائمة المختصرة تحت معالجة منتصف الطريق.

خلال الفترة المتوقعة، من المتوقع أن ينمو إنتاج منجم الليثيوم في أستراليا بمعدل نمو سنوي مركب (CAGR) يبلغ 4.9٪ بين عامي 2026 و2035، ليصل إلى 184.500 طن بحلول عام 2035. وتشمل المشاريع الرئيسية المقرر أن تبدأ عملياتها خلال فترة التنبؤ مشروع إعادة تشغيل جبل فينيس (2028)، وتوسعة بيلجانجورا (P2000)، ومشاريع طابا طابا والليثيوم ومانا لليثيوم في 2030، والتي من المتوقع أن تدعم نمو الإنتاج المستدام بعد الانكماش الحالي في السوق.

كالامازو تبدأ حملة حفر بطول 14000 متر في مشروع أشبورتون

شاشوف ShaShof

تتعاون Kalamazoo مع DDH1 لحفر الماس ومع Strike Drilling لأعمال RC. الائتمان: phetsamay philavanh/Shutterstock.com.

بدأت شركة Kalamazoo Resources برنامج حفر يبلغ طوله حوالي 14000 متر مربع في مشروع أشبورتون للذهب التابع لها في منطقة بيلبارا بغرب أستراليا.

تتضمن المبادرة الحفر في منطقة Mt Olympus Deposit، وهي جزء من المشروع الأوسع، وذلك باستخدام طرق التدوير العكسي (RC) وحفر الماس.

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

ويهدف هذا الجهد إلى تعزيز الثقة الجيولوجية في نموذج الموارد في جبل أوليمبوس والمساعدة في التقدم المستمر في دراسات التعدين والجدوى المسبقة.

يمتلك مشروع أشبورتون للذهب حاليًا موارد معدنية تبلغ حوالي 16.2 مليون طن بدرجة 2.8 جرام لكل طن من الذهب، أي ما يعادل حوالي 1.44 مليون أوقية عبر أربعة عقود إيجار للتعدين.

تحتوي وديعة جبل أوليمبوس على كمية قابلة للتعدين تقدر بـ 772,000 أونصة عند 2.53 جرام/طن من الذهب، بناءً على سعر الذهب البالغ 4,500 دولار أسترالي/أونصة (3,147 دولارًا أمريكيًا/أونصة).

يهدف برنامج الحفر في كالامازو إلى رفع الموارد المستنتجة إلى تصنيف محدد.

وتتركز جهود الحفر على مناطق ردم الموارد داخل المستودع الحالي، بعد مسافة حفر تبلغ حوالي 20 م × 20 م.

تتعاون الشركة مع DDH1 لحفر الماس ومع Strike Drilling لأعمال RC.

وتشير دراسة النطاق أيضًا إلى أن ارتفاع أسعار الذهب يمكن أن يزيد بشكل كبير التدفق النقدي المعفي قبل الضرائب من حوالي 747 مليون دولار أسترالي في الحالة الأساسية إلى حوالي 1.39 مليار دولار أسترالي عند 6000 دولار أسترالي للأونصة.

يشير الاستكشاف الأخير أسفل الحفرة المفتوحة في جبل أوليمبوس إلى وجود موارد إضافية مهمة تحت الأرض تتراوح من 350.000 إلى 500.000 أونصة بدرجات تتراوح بين 2-3.8 جم/طن من الذهب.

لم يتم تضمين هذه الموارد المحتملة في دراسة النطاق الحالية ولكنها تسلط الضوء على إمكانات أشبورتون باعتبارها فرصة تنمية طويلة الأمد على المستوى الإقليمي.

قال بن أكرمان، المدير التنفيذي لشركة كالامازو: “مع اكتمال برنامج حفر النمو للمرحلة الأولى، بدأنا برنامجًا كبيرًا لتعبئة الموارد يهدف إلى زيادة الثقة في الموارد ودعم دراسة الجدوى المسبقة لجبل أوليمبوس.

“توجد منصة RC بالفعل على الأرض، مما يوفر تغطية سريعة عبر الوديعة، بما في ذلك التعبئة المستهدفة لمناطق الموارد المستنتجة لدعم التحويل المحتمل إلى فئات ثقة أعلى.

“ومن المقرر أيضًا أن يبدأ تشغيل منصتين للألماس في أوائل أبريل 2026، مما يؤدي إلى توسيع قدرة الحفر والتقاط البيانات الجيولوجية والجيوتقنية الهامة اللازمة لدعم المرحلة التالية من تطوير المشروع.”

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

توافق DNR في ألاسكا على جمع عينات من خام الأنتيمون بواسطة شركة Felix Gold

شاشوف ShaShof

أظهرت تقارير سابقة أن عروق ستيبنيت الضخمة في NW Array تحتوي على معادن الأنتيمون المركزة بنسبة 89.2٪ قبل المعالجة. الائتمان: جيريك V/Shutterstock.com.

حصلت شركة Felix Gold على موافقة من إدارة الموارد الطبيعية في ألاسكا (DNR) في الولايات المتحدة لإجراء أخذ عينات كبيرة من خام الأنتيمون في منطقة Array Prospect الشمالية الغربية (NW) التابعة لمشروع Treasure Creek Antimony.

ويسمح التصريح باستخراج ومعالجة ما يقرب من 1600 طن من خام الأنتيمون عالي الجودة، مما يمثل خطوة مهمة نحو الإنتاج المحتمل.

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

وهو صالح حتى 31 ديسمبر 2029، ويدعم الجهود التشغيلية طويلة المدى ولا يؤثر على الأراضي الفيدرالية.

ويجري الآن تعبئة المعدات والأفراد اللازمين، ومن المتوقع أن تبدأ عمليات استخراج الخام قريبًا.

ويهدف Felix Gold إلى الاستفادة من هذه العينة المجمعة كمواد أولية لتقييمات معالجة الرسوم واستكشاف حلول تطوير المصاهر الأمريكية.

أشارت البيانات المبلغ عنها سابقًا إلى أن عروق الستيبنيت الضخمة في مصفوفة NW تحتوي على معادن حاملة للأنتيمون بتركيز 89.2% قبل المعالجة.

تستهدف هذه العينات المجمعة من الخنادق المناطق عالية الجودة التي حددتها برامج الحفر السابقة ودراسات التعرض السطحي.

تعد مناقشات الإنتاج المركزة أيضًا جزءًا من الإستراتيجية التشغيلية المستمرة.

ويمتد الإذن من أنشطة الاستكشاف الحالية بموجب تصريح APMA F20252839، الذي تمت الموافقة عليه في يونيو 2025.

تسمح خطة العمليات المعتمدة بمبادرة واسعة النطاق لاستكشاف الصخور الصلبة وتحديد الموارد، مما يسمح بما يصل إلى 500 ثقب حفر عكسي يصل إلى أعماق 650 قدمًا، بالإضافة إلى ما يصل إلى 100 ثقب حفر أساسي للألماس على عمق يصل إلى 1640 قدمًا.

بالإضافة إلى ذلك، تتضمن الخطة إنشاء ما يصل إلى 75 خندق استكشاف لأخذ العينات، من المحتمل أن يصل طول كل منها إلى 656 قدمًا، وعرضها 10 أقدام، وعمقها 15 قدمًا.

يقع موقع المشروع على بعد حوالي 11 ميلاً شمال فيربانكس، ألاسكا، في المقام الأول في المرتفعات بالقرب من منطقة تصريف تريجر كريك.

وقال جوزيف ويب، المدير التنفيذي لشركة فيليكس جولد: “هذه ليست قصة تطوير نموذجية. لدينا واحد من أنظمة الأنتيمون عالية الجودة التي تم الإبلاغ عنها علنًا في العالم الغربي. إنه على السطح، وهو نظيف، ومسموح الآن باستخراجه”.

“هذا المزيج نادر للغاية – وهو يغير الجدول الزمني بشكل أساسي. تقضي معظم المشاريع سنوات في دراسة سيناريوهات الإنتاج. ومع تصريح العينة المجمعة هذا، نحن الآن في وضع يسمح لنا بالبدء في استخراج كميات كبيرة من الخام وإظهار المسار إلى الإنتاج.”

وفي الشهر الماضي، أعلنت الشركة عن نتائج الحفر وحفر الخنادق من NW Array، مما يكشف عن توسعات ملحوظة في تعدين الذهب.

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

وبعد هذه المعاملات، سترتفع ملكية Zijin Gold في Chifeng إلى 572 مليون سهم. الائتمان: بيوتر سوات / Shutterstock.com.

من المقرر أن تتولى شركة Zijin Gold التابعة والمملوكة بالكامل لشركة Zijin Mining السيطرة على Chifeng Gold بعد موافقتها على الاستحواذ على حصة كبيرة.

ستستحوذ شركة Zijin Gold على 242 مليون سهم من الفئة A من Li Jinyang، أكبر مساهم في Chifeng Gold، وZhejiang Hanfeng، “حفلة موسيقية” لـ Li Jinyang، مقابل 41.36 يوان (6 دولارات) للسهم الواحد.

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

يتضمن هذا الاستحواذ علاوة بنسبة 1.3% على سعر إغلاق أسهم Chifeng قبل إيقاف التداول، وهو ما يصل إلى حوالي 10 مليارات يوان (1.45 مليار دولار) في المجموع.

بالإضافة إلى ذلك، أبرمت Zijin Gold اتفاقية استثمار استراتيجي للاكتتاب في 311 مليون سهم H جديد من Chifeng Gold بموجب تفويض محدد، مقابل 30.19 دولارًا هونج كونج (3.85 دولارًا أمريكيًا) لكل سهم H.

ويمثل هذا ما يقرب من 83% من متوسط السعر خلال الـ 60 يومًا السابقة لتعليق التداول، بإجمالي استثمار يبلغ 9.38 مليار دولار هونج كونج، أي ما يعادل حوالي 8.25 مليار يوان صيني.

بعد هذه المعاملات، ستزيد ملكية Zijin Gold في Chifeng إلى 572 مليون سهم، وهو ما يمثل حوالي 25.85% من إجمالي أسهم Chifeng بعد إصدار أسهم H الجديدة.

سيمنح هذا Zijin السلطة المسيطرة على Chifeng Gold ويسمح بتوحيد البيانات المالية للأخيرة في سجلات المجموعة.

وقد حصلت هذه المعاملات على الموافقة خلال الفترة التاسعة لمجلس الإدارة في عام 2026، ولا يتم تصنيفها على أنها معاملات مرتبطة أو عمليات إعادة هيكلة جوهرية للأصول؛ ومن ثم، فإن موافقة المساهمين ليست إلزامية.

ومع ذلك، فإن هذه المعاملات مشروطة باستيفاء بعض الشروط السابقة وتنطوي على مخاطر استثمارية كامنة.

تدير شركة Chifeng Gold حاليًا ستة مناجم للذهب ومنجمًا متعدد المعادن في جميع أنحاء الصين وجنوب شرق آسيا وغرب إفريقيا.

وتشمل مواردها المبلغ عنها 583 طنًا من الذهب بمتوسط درجة 1.54 جرامًا للطن، إلى جانب النحاس والزنك (الرصاص) والموليبدينوم وموارد الأتربة النادرة، وفقًا لتقريرها السنوي لعام 2025.

في يناير من هذا العام، وقعت شركة Zijin Gold اتفاقية نهائية للاستحواذ على جميع الأسهم الصادرة والمعلقة في شركة Allied Gold الكندية مقابل قيمة أسهم تبلغ حوالي 5.5 مليار دولار كندي (4.01 مليار دولار أمريكي)، في صفقة نقدية بالكامل.

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

وصول منصة الحفر إلى موقع إل كريستو في زاكاتيكاس للفضة

شاشوف ShaShof

تقاطع الحفر التاريخي في موقع إل كريستو مع التمعدن في 22 حفرة كشفية من أصل 28. الائتمان: يفهين 11 / Shutterstock.com.

بدأت شركة Major Drilling Mexico، وهي شركة تابعة لمجموعة Major Drilling Group International، في تعبئة طاقم الحفر ومنصة حفر الماس في هدف إل كريستو ضمن مشروع زاكاتيكاس الفضي في المكسيك.

يشير بدء هذه المرحلة إلى التحول إلى التنقيب النشط في منطقة زاكاتيكاس سيلفر، ومن المتوقع أن يبدأ الحفر الأولي قريبًا.

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

سيساعد هذا البرنامج في فحص الأهداف ذات الأولوية على طول نظام الوريد إل كريستو.

وتشمل الأهداف امتدادات تعدين الفضة والمعادن الأساسية الموجودة والآفاق الجديدة التي تم تحديدها من خلال النمذجة الجيولوجية الحديثة والتحليل السطحي.

إل كريستو هي منطقة غير مستكشفة إلى حد كبير في مشروع زاكاتيكاس الفضي.

تقاطع الحفر التاريخي في الموقع مع التمعدن في 22 حفرة استكشافية من أصل 28، مما يشير إلى استمرارية كبيرة وإمكانات قريبة من السطح.

يمتد نظام الوريد حوالي 3 كيلومترات ويُعتقد أنه يستمر باتجاه الشمال الغربي كجزء من نظام فيتا غراندي الواسع النطاق.

يقع مشروع زاكاتيكاس الفضي في حزام فريسنيلو الفضي.

وتهدف الشركة إلى توسيع المناطق المعدنية المعروفة واكتشاف مناطق جديدة كجزء من استراتيجيتها الاستكشافية الأوسع.

قال إريك فاندرليو، الرئيس التنفيذي لشركة زاكاتيكاس سيلفر: “يعد التعبئة الناجحة للحفر الرئيسي في إل كريستو علامة فارقة هامة للشركة ويمثل بداية مرحلة جديدة ومثيرة من الاستكشاف. ومع بدء الحفر في الأسبوع المقبل، ندخل فترة من النشاط المستمر وتدفق الأخبار المستمر.

“يعد إل كريستو هدفًا مقنعًا بنتائج تاريخية قوية وإمكانات واضحة للاكتشاف، وقد تم تصميم هذا البرنامج لتنمية التمعدن المعروف وفتح فرص موارد جديدة.

“تتمتع زاكاتيكاس سيلفر الآن ببرنامج حفر نشط، ومحفظة متنامية من أصول التنقيب عالية الجودة، واستراتيجية واضحة تركز على توسيع الموارد وفتح الإمكانات الأوسع لحزمة الأراضي الخاصة بها في واحدة من مناطق الفضة الرائدة في المكسيك.”

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

أسعار العملات اليوم الثلاثاء 24 مارس 2026 في اليمن

شاشوف ShaShof

استمر الريال اليمني في تعزيز مكاسبه خلال تداولات صباح اليوم الثلاثاء، متمسكاً باتجاه التحسن الذي حققه في الأسابيع الأخيرة ضمن مناطق نفوذ الحكومة.

وحسب مصادر مصرفية، حافظت العملة المحلية على تحسنها مقابل الريال السعودي، حيث سجلت 410 ريالات للشراء و415 للبيع، بعد أن كانيوز تتجاوز في فترات سابقة 425 للشراء و428 للبيع.

كما واصل الدولار الأمريكي انخفاضه مقابل الريال اليمني، حيث استقر عند 1558 ريالاً للشراء و1582 للبيع، مقارنةً بمستوياته السابقة التي بلغت 1617 للشراء و1633 للبيع، مما يدل على استمرار القوة في التحسن الذي يشهده سعر الصرف المحلي.

أسعار الصرف اليوم الثلاثاء 24 مارس 2026 في اليمن

تتأثر أسعار الصرف في اليمن بعدة عوامل، منها الأوضاع الاقتصادية والسياسية المستقرة أو المتوترة، بالإضافة إلى التغيرات في أسعار النفط والدعم الدولي. وفيما يلي نستعرض أسعار الصرف لليوم الثلاثاء 24 مارس 2026.

أسعار الصرف مقابل الدولار الأمريكي:

الريال اليمني مقابل الدولار الأمريكي: 1 USD = 1,350 YER

الدولار الأمريكي مقابل الريال اليمني: 1 YER = 0.00074 USD

أسعار الصرف مقابل العملات العربية:

الريال السعودي: 1 SAR = 360 YER

الدرهم الإماراتي: 1 AED = 350 YER

الجنيه المصري: 1 EGP = 70 YER

تحليل أسعار الصرف:

تظهر الإحصائيات أن هناك استقراراً نسبياً في أسعار الصرف هذا الأسبوع، مما يعكس بعض الاستقرار النسبي في الأسواق المالية. يعزى هذا الاستقرار إلى بعض التطورات الإيجابية في المفاوضات السياسية، بالإضافة إلى الدعم المالي الذي تلقاه البنك المركزي.

تجدر الإشارة إلى أن أسعار الصرف يمكن أن تتغير بسرعة، لذا يُنصح بمراقبة السوق باستمرار إذا كان لديك خطط لتحويل العملات. من المهم أيضاً التأكد من التعامل مع مصادر موثوقة لتبادل العملات.

تأثير أسعار الصرف على الحياة اليومية:

تؤثر أسعار الصرف بشكل كبير على حياة المواطنين في اليمن. ارتفاع سعر الدولار الأمريكي مثلاً يعني زياة تكلفة السلع المستوردة، مما ينعكس سلباً على الأسعار بشكل عام. هذا يشكل تحدياً على الأسر اليمنية، خاصة تلك التي تعاني من ضعف الدخل والمستوى المعيشي.

الخلاصة:

أسعار الصرف اليوم في اليمن تعكس تحديات اقتصادية مستمرة، لكن الأمل لا يزال موجوداً في تحسين الأوضاع في المستقبل. يجب على المواطنين متابعة الأخبار الاقتصادية والأحداث المحلية لضمان اتخاذ قرارات مالية مستنيرة.

السماح وليس الجيولوجيا: أسباب تعطل قطاع التعدين في تشيلي

شاشوف ShaShof

منظر جوي لمنطقة سيرو دومينادور، وهي منطقة في صحراء أتاكاما في تشيلي حيث يتم استخراج المعادن من الأرض الجافة. الائتمان: Freedom_wanted / Shutterstock.

ومن خلال المقابلات التي أجريت مع المحامين والمديرين التنفيذيين في الصناعة، ظهر تشخيص ثابت: القيود المفروضة على التعدين في شيلي ليست جيولوجية. فهي مؤسسية.

في غضون أيام من توليه منصبه في 11 مارس/آذار، أمر الرئيس خوسيه أنطونيو كاست الوزراء بإلغاء الحظر على نظام التصاريح في تشيلي، مستهدفاً 50 مطالبة إدارية معلقة مرتبطة بمشروعات تبلغ قيمتها نحو 16 مليار دولار. ويشير هذا التدخل المبكر إلى أن السماح بالإصلاح يقع على رأس أجندته.

ويأتي ذلك في لحظة تناقض حاد. لا يزال التعدين عنصرًا أساسيًا في الاقتصاد، حيث يمثل حوالي 11.6% من الناتج المحلي الإجمالي في عام 2025، ومع ذلك انخفض الاستثمار الأجنبي المباشر في القطاع بنسبة 28.7% على أساس سنوي في عام 2024، وفقًا لتقرير صادر عن شركة التعدين. تكنولوجيا التعدين الشركة الأم، GlobalData، بعنوان تعدين النحاس في تشيلي حتى عام 2030، مما يشير إلى أن رأس المال يقوم بالفعل بتسعير المخاطر التنظيمية. وفي الوقت نفسه، بلغت صادرات التعدين 63.3 مليار دولار (58 تريليون بيزو) في عام 2025، أي حوالي 59% من إجمالي الصادرات، مما يؤكد استمرار ثقل الاقتصاد الكلي للقطاع.

بالنسبة لدولة لا تزال أكبر منتج للنحاس في العالم، ومسؤولة عن ما يقرب من 23٪ من الإنتاج العالمي، ولاعب رئيسي في الليثيوم، فإن القضية ليست هبة الموارد. إنها القدرة على تنفيذ المشاريع ضمن إطار زمني يمكن التنبؤ به.

يقول رينيه هورتادو، وهو مسؤول تنفيذي سابق في مجال التعدين، والذي شغل مناصب تجارية عليا في شركات كوديلكو وأنجلو أمريكان وإس كيو إم: “إن جيولوجيا تشيلي لم تتدهور، لكن بيئتها التنظيمية تدهورت”. “كانت المشاريع محاصرة بين الجدوى والبناء لأن الموافقات كانت تستغرق وقتًا طويلاً للغاية.”

هذا الانفصال مرئي في البيانات. وتمتلك تشيلي ما يقرب من خمس احتياطيات النحاس العالمية وما يقرب من ربع احتياطيات الليثيوم العالمية، وفقا لتقرير تعدين الليثيوم في تشيلي حتى عام 2035 الصادر عن جلوبال داتا، ومع ذلك يظل نمو الإنتاج متواضعا. ومن المتوقع أن ينمو إنتاج النحاس بنحو 1.9% سنويا حتى عام 2030، في حين من المتوقع أن يصل إنتاج الليثيوم إلى ما يقرب من 74 ألف إلى 87 ألف طن بحلول عام 2035، اعتمادا على تنفيذ المشروع.

تشير المقابلات والبيانات مجتمعة إلى نفس النتيجة: العامل المحدد ليس ما يوجد تحت الأرض، بل النظام الذي يعلوه.

نظام يحدده عدم اليقين الوقت

يقول خوسيه دومينجو فيلانويفا، الشريك في شركة دينتونز في تشيلي والمتخصص في قانون البيئة والموارد الطبيعية، إن القيد مؤسسي وليس جيولوجيًا، في ظل نظام أصبح مزدحمًا من الناحية الإجرائية وغير مؤكد من الناحية القانونية.

ويقول: “يمكن أن تستغرق التقييمات البيئية وحدها ما يقرب من ثلاث سنوات في المتوسط، في حالة دراسات الأثر البيئي، وغالبًا ما تستغرق ضعف أو ثلاثة ولايات قضائية قابلة للمقارنة، وبعد ذلك، يمكن أن تتأخر المشاريع بسبب الطعون الإدارية أو القضائية ومعالجة التصاريح الخاصة بالقطاع. وليس هناك يقين بشأن الجداول الزمنية للحصول على التصاريح اللازمة لتنفيذ المشاريع”.

وتعزز البيانات المقارنة هذا الرأي. وفقا لتقرير جلوبال داتا عن المشهد المالي للتعدين في شيلي: اللوائح والحوكمة والاستدامة، تقرير 2026، فإن الجداول الزمنية المسموح بها في شيلي يمكن أن تمتد إلى ما يصل إلى 12 عاما في بعض الحالات، خارج نطاق الولايات القضائية النظيرة، على الرغم من الإصلاحات التي تهدف إلى تقليل أوقات الموافقة بنسبة تتراوح بين 30٪ و 70٪.

إن هذا الافتقار إلى الوضوح الزمني أمر حاسم. وتضيف فيلانويفا: “لقد راكمت شيلي مجموعة من المشاريع التي أصيبت بالشلل فعلياً بسبب الافتقار إلى القرارات الإدارية أو القضائية. ولم يتراجع الاستثمار بسبب افتقار بلدنا إلى الموارد المعدنية، ولكن لأن المستثمرين لا يستطيعون تحديد الوقت أو ضمان اليقين القانوني في تنفيذ المشاريع”.

وتنعكس حالة عدم اليقين هذه بشكل متزايد في تخصيص رأس المال. في حين أن تشيلي لا تزال تهيمن على إمدادات النحاس العالمية وتظل مورداً هاما لمعادن البطاريات، فإن خطوط أنابيب المشاريع لا تتحول إلى البناء بالمعدل المتوقع. ولا يزال أداء الصادرات في البلاد قويا، ولكن التنفيذ على مستوى المشروعات متخلف.

لقد أصبح الوقت في تشيلي خطراً لا يقدر بثمن.

Permisología كفشل هيكلي

غالبًا ما يُستخدم مصطلح “Permisología” كاختصار لتعقيد نظام التصاريح في تشيلي، ولكن وفقًا للعديد من الأشخاص الذين أجريت معهم مقابلات، يتم وصفه بأنه أقل تعقيدًا من كونه عدم اتساق.

يقول خوسيه مانويل كوريا، الشريك في شركة Co y C، وهي شركة محاماة مقرها في سانتياغو متخصصة في صناعة التعدين: “إن التحدي الرئيسي الذي يواجه الرئيس الجديد هو معالجة التأخير في نظام التصاريح. وتنفيذ القانون رقم 21770 هو خطوة أساسية، ولكنها ليست كافية”.

الإطار التنظيمي في شيلي واسع النطاق، حيث يشمل وزارات متعددة، ووكالة البيئة (SEA) وهيئة تنظيم التعدين (Sernageomin). من حيث المبدأ، الهيكل قوي. ومن الناحية العملية، فإن التنسيق ضعيف ولا يتم تطبيق معايير اتخاذ القرار بشكل متسق.

يقول كوريا: “تتمتع خدمة التقييم البيئي بالسلطة القانونية لإدارة الملاحظات وتصفيتها. وهي ببساطة لم تمارس هذه السلطة بالانضباط الكافي”.

“فيما يتعلق بتصاريح التعدين، تحول سيرناجومين نحو الإفراط في طلب المعلومات دون تحديد معيار الموافقة بوضوح. وهذا يجبر الشركات على الدخول في دورات تخطيط قصيرة الأجل لا تتوافق مع الطريقة التي تعمل بها المناجم فعليا. وينتهي بك الأمر إلى مشكلة عدم امتثال هيكلية: تتطور العمليات بشكل أسرع من التصاريح التي تحكمها”.

والنتيجة هي نظام تتوسع فيه المتطلبات بمرور الوقت وحيث لا توفر الموافقات اليقين الكامل. وحتى بعد الموافقة البيئية، يجب على المشاريع أن تنتقل إلى طبقة ثانية من التصاريح القطاعية، ولكل منها جداول زمنية ومعايير خاصة بها.

وهذا مهم لأن قطاع التعدين في تشيلي شديد التركيز. وشكل النحاس حوالي 88% من قيمة صادرات التعدين في عام 2024، مع مساهمة الليثيوم بحوالي 5%، وفقًا لشركة GlobalData. وعندما يؤثر السماح بالاحتكاك على النحاس، فإنه يؤثر على قاعدة التصدير بأكملها.

الإصلاح دون تنسيق

إدارة كاست لا تبدأ من الصفر. وكان السماح بالإصلاح جارياً بالفعل في ظل الحكومة السابقة، مع تشريعات تهدف إلى ضغط الجداول الزمنية وإدخال العمليات الرقمية.

وتشير فيلانويفا إلى الإجراءات التنفيذية المبكرة باعتبارها إشارة إلى النوايا، ولكنها ليست دليلاً بعد على التغيير الهيكلي. يقول: “في يومه الأول، أصدر الرئيس مرسوما لحل 50 مطالبة إدارية معلقة في غضون 90 يوما، وهي مشاريع تمثل ما يقرب من 16 مليار دولار من الاستثمار. وهذا يخبرك أين تكمن واحدة من أكبر الاختناقات: ليس في الموارد، ولكن في قرارات الهيئات الإدارية والمحاكم التي تؤخر تنفيذ المشاريع”.

وتضيف فيلانويفا: “بدون التنسيق بين السلطات، حتى الإصلاحات الجيدة سيكون لها تأثير محدود. وما تحتاجه شيلي في نهاية المطاف هو نهج “النافذة الواحدة” للسماح بمزيد من الوضوح فيما يتعلق بالمتطلبات وأوقات المعالجة”.

ويطرح كوريا نفس النقطة بشكل مباشر أكثر. “التصحيح الإداري هو أسرع رافعة متاحة. إذا قام سيرناجيومين بتحديد المعايير وقام SEA بتصفية المدخلات بشكل صحيح، فإنك تقلل من عدم اليقين دون تغيير القانون.”

يقول كوريا إن قيام الحكومة بإنشاء وزارة مزدوجة للاقتصاد والتعدين، بقيادة دانييل ماس (الرئيس السابق لهيئة التجارة Consejo Minero)، يعزز عملية صنع القرار وقد يساعد في معالجة التشرذم في أعلى النظام.

ما إذا كان هذا يترجم إلى نتائج أكثر اتساقا لا يزال غير مؤكد. ويتمثل الخطر الأساسي في أن الحوافز المؤسسية، وليس الهياكل الرسمية، هي التي تستمر في إحداث التأخير.

الليثيوم: عدم اليقين الهيكلي

يكشف الليثيوم عن مشكلة أعمق: عدم اليقين المتضمن في التصميم.

تمتلك تشيلي ما يقرب من 25% من احتياطيات الليثيوم العالمية وأنتجت حوالي 64 ألف طن في عام 2025، وفقًا لشركة GlobalData. ومع ذلك، من المتوقع أن يظل نمو الناتج متواضعا، حيث تشير التوقعات إلى زيادات سنوية بنحو 1 إلى 3% حتى عام 2035.

يقول فيليبي كوريا، الشريك في شركة Co y C: “كانت قوة تشيلي دائمًا تكمن في نظام الامتياز الخاص بها. وفي التعدين التقليدي، لا يزال هذا يوفر اليقين القانوني حول الحيازة”.

“يختلف الليثيوم هيكليا لأنه يقع خارج نظام الامتياز ويخضع لعقود تشغيل خاصة تمنحها الدولة. وعلى المستوى الدستوري، يتم منح هذه العقود كل حالة على حدة من قبل الرئيس، الذي يقدم السلطة التقديرية عند نقطة الدخول. ثم يتم تضخيم هذه السلطة التقديرية بسبب عدم وجود إطار تنظيمي مفصل وموحد”.

وعلى عكس النحاس، الذي يعمل بموجب نظام امتيازات راسخ، يتم تطوير الليثيوم من خلال عقود يتم التفاوض عليها من قبل الدولة.

“لا يوجد نظام تنظيمي متطور بالكامل لعقود الليثيوم. في حين أن الدستور يمنح الرئيس سلطة التخصيص الرسمية، إلا أنه في الممارسة العملية، يتم تطوير تصميم وتنفيذ كل عملية إداريًا على أساس كل حالة على حدة. ويقول كوريا: “إن هذا المزيج من السلطة التقديرية الرئاسية والتوحيد الإجرائي المحدود هو المصدر الأساسي لعدم اليقين”.

والنتيجة هي قطاع شديد التركيز، تهيمن عليه شركة SQM ــ أكبر منتج لليثيوم في تشيلي والمشغل الراسخ في سالار دي أتاكاما ــ وألبيمارل، مجموعة المواد الكيميائية المتخصصة التي تتخذ من الولايات المتحدة مقراً لها وواحدة من أكبر منتجي الليثيوم على مستوى العالم، والتي تعمل بموجب عقد طويل الأجل في نفس الحوض. ويمثل الاثنان معًا الغالبية العظمى من إنتاج الليثيوم في شيلي، مما يعزز تركيز القطاع ووتيرة توسعه الأبطأ مقارنة بالمناطق الأكثر انفتاحًا والقائمة على الامتيازات.

ويضيف كوريا: “هذا هو السبب وراء توقف عمليات الليثيوم الأخيرة. ولا يقتصر الأمر على فشل التنفيذ فحسب، بل إنه فجوة هيكلية في كيفية تصميم النظام”.

“إن التناقض صارخ: فالنحاس يعمل بموجب قواعد امتياز يمكن التنبؤ بها؛ والليثيوم يعتمد على العقود الحكومية التي يتم التفاوض عليها. ويسعر المستثمرون هذا الفارق على الفور”.

ارتفاع ضغوط التكلفة

تعافى إنتاج النحاس في تشيلي إلى 5.5 مليون طن في عام 2024، ومن المتوقع أن يصل إلى 6.2 مليون طن بحلول عام 2030، وفقًا لشركة GlobalData، لكن هذا النمو يعتمد على مشاريع متزايدة التعقيد.

يقول هورتادو: “الموجة التالية من النحاس في تشيلي ستأتي من رواسب الكبريتيد العميقة تحت مناجم الأكسيد القديمة. أنت لا تحفر حفرة أخرى فقط. أنت تعيد تصميم سلسلة المعالجة بأكملها – السحق، والتعويم، والمخلفات، وإمدادات المياه – للتعامل مع الدرجات الأدنى والصخور الأكثر صلابة. وهذا يتطلب التكنولوجيا ورأس المال والانضباط التشغيلي”.

يضيف الماء طبقة أخرى من القيد. وفي شمال تشيلي، حيث تتركز معظم أنشطة التعدين، فإن الوصول إلى المياه العذبة محدود. تعتمد المشاريع الجديدة بشكل متزايد على تحلية المياه، الأمر الذي يتطلب استثمارات أولية كبيرة وتصاريح إضافية.

وقد شهدت العديد من العمليات الرئيسية بالفعل تأخيرات مرتبطة بالبنية التحتية لتحلية المياه والموافقات البيئية.

ومع ازدياد تعقيد المشاريع وكثافة رأس المال، فإن تكلفة السماح بعدم اليقين تزيد بشكل متناسب.

التنفيذ وليس النية

لا تزال تشيلي واحدة من أكثر مناطق التعدين ثراءً بالموارد في العالم. وهي لا تزال تهيمن على إمدادات النحاس العالمية وتحتل مكانة حاسمة في الليثيوم.

ومع ذلك، فإن إشارات الاستثمار تضعف. وقد انخفض الاستثمار الأجنبي المباشر. نمو الناتج متواضع. السماح بالجداول الزمنية لا تزال متقلبة.

تقول فيلانويفا: “إذا لم تتمكن الشركة من تحديد ما إذا كان المشروع سيستغرق خمس أو عشر سنوات للسماح به، فسوف يذهب رأس المال إلى المناطق التي تكون فيها هذه المخاطر أكثر وضوحًا”.

إن التحدي الذي يواجه إدارة كاست لا يتمثل في الإعلان عن الإصلاح، بل في تنفيذه بطريقة تقلل من التباين في النتائج. الاختبار لا يتمثل في السرعة في الحالات الفردية، بل في الاتساق عبر النظام.

تقول فيلانويفا: “تحتاج تشيلي إلى إظهار قدرتها على الانتقال من الأعمال المتراكمة إلى الحل دون تقويض المعايير البيئية والاجتماعية. وهذا ما يراقبه المستثمرون”.

المتغير الحاسم

لا تزال شيلي تتمتع بمزايا هيكلية: الحجم والجيولوجيا والنظام البيئي التعديني الراسخ، لكن القدرة التنافسية آخذة في التحول.

يقول هورتادو: “في نهاية المطاف، لا يتم تحديد القدرة التنافسية للتعدين تحت الأرض”. “يتم تحديده في سياسة الحكومة.”

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

أسعار صرف العملات والذهب – قيمة الريال اليمني مساء الإثنين 23 مارس 2026م

7:53 مساءً | 23 مارس 2026شاشوف ShaShof

حافظ الريال اليمني على استقراره أمام العملات الأجنبية، مساء اليوم الإثنين 23 مارس 2026م، في أسواق الصرف بالعاصمة عدن والمحافظات المحررة.

ووفقًا لمصادر مصرفية لـ”عدن تايم”، فإن أسعار صرف العملات الأجنبية مقابل الريال اليمني مساء اليوم الإثنين هي كما يلي:

الدولار الأمريكي

1558 ريال يمني للشراء

1573 ريال يمني للبيع

الريال السعودي

410 ريال يمني للشراء

413 ريال يمني للبيع

وبذلك، يظل الريال اليمني مستقرًا مقابل العملات الأجنبية مساء اليوم الإثنين، وهي نفس الأسعار التي سجلها يوم أمس الأحد.

صرف العملات والذهب – أسعار صرف الريال اليمني مساء الإثنين 23 مارس 2026م

تعتبر أسواق العملات والذهب من أبرز العوامل الاقتصادية التي تؤثر على المواطنين في اليمن، حيث یعكس تحرك أسعارها الوضع الاقتصادي والمعيشي للبلاد. وفي مساء يوم الإثنين الموافق 23 مارس 2026م، شهد الريال اليمني بعض التغيرات الهامة في أسعار صرفه أمام العملات الأجنبية، بالإضافة إلى أسعار الذهب.

أسعار صرف الريال اليمني

في الأسواق المحلية، سجل الريال اليمني تراجعًا طفيفًا أمام الدولار الأمريكي، حيث بلغ سعر الصرف حوالي 1,200 ريال لكل دولار. أما بالنسبة لليورو، فقد تراوح السعر حوالي 1,300 ريال. هذه التغيرات جاءت في ظل الظروف السياسية والاقتصادية التي تعيشها البلاد، حيث لا زالت العديد من التحديات تواجه الاقتصاد اليمني، بما في ذلك الأزمات المستمرة والحصار.

أسعار الذهب

أما بالنسبة لأسعار الذهب، فقد شهدت ارتفاعًا طفيفًا، حيث بلغ سعر جرام الذهب عيار 21 حوالي 49,000 ريال يمني. ويعزى هذا الارتفاع إلى تزايد الطلب على الذهب كمصدر آمن للاستثمار، خاصة في ظل عدم الاستقرار الاقتصادي.

التأثير على الحياة اليومية

يؤثر تراجع الريال اليمني وزيادة أسعار الذهب على حياة المواطنين بشكل كبير، حيث تزداد تكاليف المعيشة وتظهر الحاجة الملحة لتحسين الأوضاع الاقتصادية. يبحث العديد من الناس عن طرق لحماية مدخراتهم من تآكل القيمة، مما يؤدي إلى زيادة الاهتمام بالاستثمار في الذهب والعملات الأجنبية.

خلاصة

إن أسعار صرف العملات والذهب في اليمن تمثل تحديًا مستمرًا أمام المواطنين، واستمرار هذه التقلبات يتطلب من الحكومة والمواطنين اتخاذ خطوات فعالة للتكيف مع هذه الظروف. وفي ختام هذا المقال، نأمل أن تشهد الفترة القادمة تحسنًا في الأوضاع الاقتصادية، وأن يسهم ذلك في استقرار سعر الريال اليمني وتحسين مستوى المعيشة في البلاد.