إعادة تشغيل المنجم تعزز انتعاش الذهب في غرب أفريقيا في عام 2026

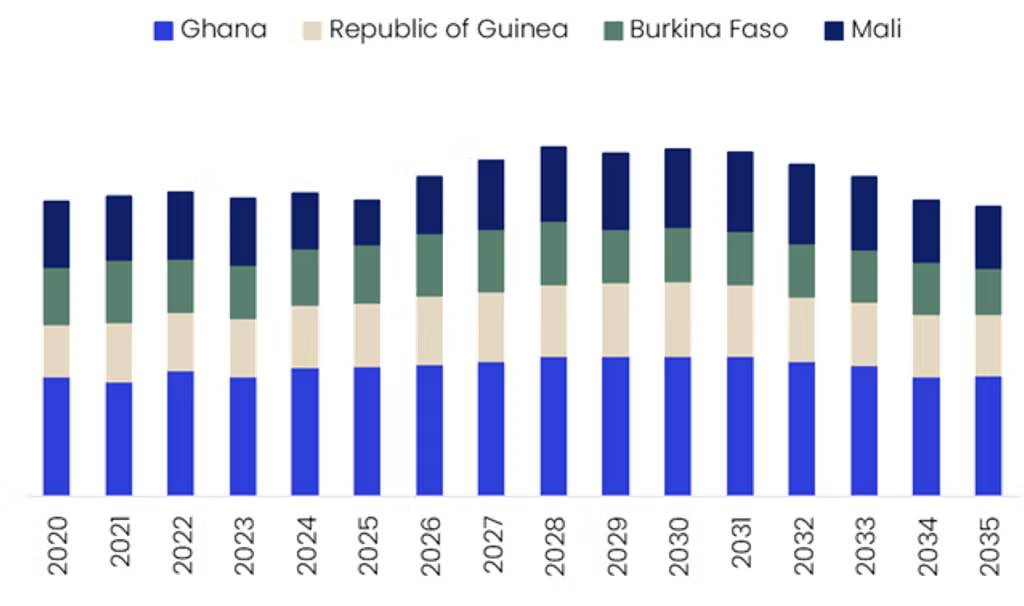

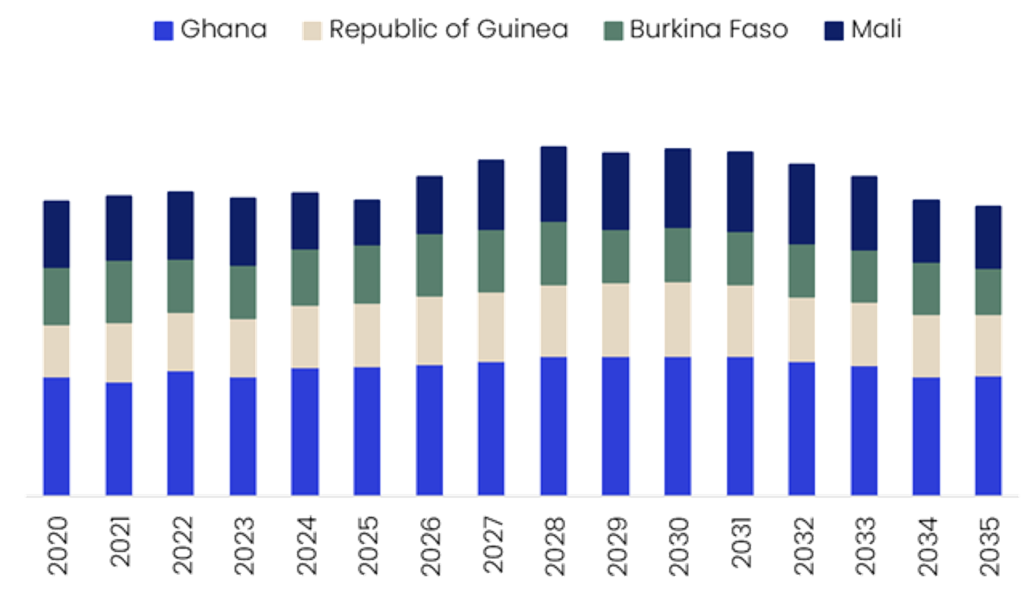

يدخل قطاع الذهب في غرب أفريقيا عام 2026 بتوقعات انتعاش، ولكن ليس بقصة نمو موحدة. وبعد ضعف عام 2025، عندما انخفض الإنتاج في الأسواق الرئيسية مثل غانا ومالي وغينيا وبوركينا فاسو بنسبة 2.4%، من المتوقع أن ينتعش الإنتاج بنسبة 8.0% في عام 2026. وسيكون هذا الانتعاش مدفوعًا بشكل أساسي بإعادة تشغيل المناجم، وتكثيف المشاريع الجديدة، وتحسين الأداء التشغيلي، في حين تستمر المخاطر الناجمة عن القضايا الأمنية، وانخفاض المناجم الناضجة، والسماح بالتأخير، وتدخل السياسات في التأثير على القطاع.

لا تزال غانا هي ركيزة إنتاج الذهب في غرب إفريقيا وستظل أكبر منتج للذهب في إفريقيا في عام 2025. ومع ذلك، كان الإنتاج ثابتًا على نطاق واسع، حيث ارتفع بنسبة 0.5٪ فقط عن عام 2024، حيث أثرت الدرجات المنخفضة والمشكلات التشغيلية على المناجم الرئيسية مثل أهافو ساوث وتاركوا وإدواربريم. وقد تم تعويض هذه الضغوط جزئيًا من خلال زيادة إنتاج أوبواسي وأكيم، إلى جانب تكثيف مشروع نامديني التابع لشركة شاندونغ جولد. في عام 2026، من المتوقع أن ينتعش إنتاج غانا بشكل هامشي، بدعم من شركة أهافو نورث التابعة لشركة نيومونت، والتي بدأت الإنتاج في أكتوبر 2025، والنمو المستمر من شركة نامديني، وزيادة الإنتاج من شركة بيبياني التابعة لشركة أشانتي جولد، والتحسينات التشغيلية في أوبواسي.

ومع ذلك، فإن آفاق غانا تتشكل بشكل متزايد من خلال تشديد السياسات. يشير قرار الحكومة في أبريل 2026 بعدم تجديد عقد إيجار دامانج لشركة Gold Fields والسيطرة على المنجم إلى تركيز أقوى على الحصول على القيمة المحلية وإشراف الدولة. ويعكس إدخال نظام الإتاوات المتدرج أيضًا محاولة الحكومة الاستفادة بشكل أكبر من أسعار الذهب المرتفعة. وفي الوقت نفسه، فإن تحرك غانا لإضفاء الطابع الرسمي على التعدين الحرفي والضيق النطاق من خلال نموذج مركزي لشراء ومعالجة الذهب يمكن أن يحسن إمكانية التتبع، ويقلل التجارة غير المشروعة، ويعزز ممارسات الإنتاج المسؤولة. وعلى الرغم من هذه الإصلاحات، فإن توقعات الإنتاج في غانا على المدى الطويل لا تزال مقيدة بانخفاض الإنتاج من الأصول الناضجة، بما في ذلك أهافو ساوث.

اقرأ أيضاً

ومن المتوقع أن تكون مالي واحدة من أقوى المساهمين في انتعاش المنطقة بحلول عام 2026، ويرجع ذلك إلى حد كبير إلى إعادة تشغيل مشروع لولو جونكوتو وتكثيفه. وأدى تعطل المنجم في عام 2025، المرتبط بالنزاع حول اتفاقيات التعدين والإدارة المؤقتة، إلى انخفاض حاد في إنتاج مالي. ومع استئناف العمليات بعد حل النزاع، من المتوقع أن يرتفع إنتاج الذهب في مالي بشكل ملحوظ بنسبة 28% في عام 2026. ومن المتوقع الحصول على دعم إضافي من مشروعي سياما المرحلة الأولى ومشروع فيكولا الإقليمي. ومع ذلك، فإن اعتماد مالي على الذهب لا يزال يشكل خطراً هيكلياً، حيث يمثل هذا القطاع حصة كبيرة من الناتج المحلي الإجمالي والصادرات وعائدات الضرائب. ولا تزال المخاطر الأمنية مرتفعة أيضًا، كما يتضح من هجوم يناير 2026 على منجم موريلا للذهب، مما يسلط الضوء على تحديات إحياء الإنتاج في المناطق غير المستقرة.

ومن المتوقع أيضًا أن يشهد قطاع الذهب في غينيا انتعاشًا في عام 2026. وسيقود النمو تكثيف منجم كينييرو للذهب، الذي بدأ الإنتاج في أواخر عام 2025. وسيؤدي الأداء الأقوى في سيجويري إلى دعم الانتعاش بشكل أكبر، على الرغم من الاضطرابات السابقة. ويشير تجدد اهتمام المستثمرين، بما في ذلك الشراكات المحتملة حول مشروع منجم بورا للذهب، إلى الأهمية المتزايدة لغينيا في مشهد الذهب الإقليمي. ومع ذلك، من المتوقع أن تؤدي عمليات الإغلاق المقررة في مناجم مثل ليفا وكينيرو وتريك-ك وكوروسا إلى إضعاف الإنتاج بعد عام 2030.

وفي بوركينا فاسو، سيكون النمو على المدى القريب مدفوعا بمشروع كياكا. وبعد بدء الإنتاج، من المتوقع أن تقدم كياكا مساهمة أقوى للعام بأكمله في عام 2026 مع توسع أنشطة التعدين والمعالجة المفتوحة. وسيدعم ذلك ارتفاع إنتاج بوركينا فاسو من الذهب بنسبة 7%. ومع ذلك، فإن التوقعات طويلة المدى للبلاد أضعف، حيث من المتوقع أن تؤدي عمليات الإغلاق المخطط لها في إيساكاني وبومبوري وياراموكو وبونغو إلى انخفاض الإنتاج بعد عام 2026.

وبعيداً عن أكبر المنتجين في المنطقة، أصبحت الأسواق الناشئة مثل ساحل العاج والنيجر وليبيريا والسنغال وسيراليون أكثر أهمية. ومن المتوقع أن ينمو إنتاجها الجماعي بنسبة 3.8% في عام 2026. ومن المتوقع أن تصبح ساحل العاج ثالث أكبر منتج للذهب في غرب أفريقيا بحلول عام 2026، متجاوزة مالي، في حين ستستفيد توقعات السنغال من مشروعي ماكابينغوي وديامبا سود والتوسع تحت الأرض في سابودالا-مساوا.