أكملت شركة Midas Minerals استحواذها على مشروع النحاس أوتافي في ناميبيا

3:46 مساءً | 22 ديسمبر 2025شاشوف ShaShof

أنشطة الحفر جارية بالفعل في مشروع أوتافي. الائتمان: باريلوف / Shutterstock.com.

أكملت شركة Midas Minerals عملية الاستحواذ على مشروع النحاس Otavi الموجود في ناميبيا.

وجاءت الصفقة بعد تحقيق الشروط الأساسية، بما في ذلك نقل التراخيص في أغسطس والموافقة من لجنة المنافسة الناميبية في أكتوبر.

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

في مايو 2025، أعلنت شركة Midas عن نيتها الاستحواذ على مشروع Otavi من شركة Nexa Resources المنتجة للمعادن الأساسية.

ويضم المشروع عشرة تراخيص تنقيب حصرية على مساحة 1776 كيلومتراً مربعاً بالقرب من مدينة أوتافي، على بعد حوالي 360 كيلومتراً شمال شرق ويندهوك، عاصمة ناميبيا.

تستضيف Otavi مستودعين رئيسيين، بما في ذلك T13 وDeblin، وهما في انتظار تحديد الموارد، إلى جانب العديد من الأهداف غير المستكشفة.

وحتى الآن، تم إجراء التنقيب الحديث على 36% فقط من مساحة الترخيص.

أنشطة الحفر جارية بالفعل في مشروع أوتافي.

قامت شركة Midas بنشر منصتي حفر للألماس على رواسب النحاس والفضة عالية الجودة T-13 لحفر الموارد.

ومن المقرر أن تبدأ منصة ثانية للتدوير العكسي (RC) العمل في أوائل يناير 2026.

وتعتزم الشركة أيضًا بدء الحفر في رواسب النحاس والذهب والفضة في Deblin في أوائل عام 2026.

وقال مارك كالديروود، العضو المنتدب لشركة ميداس: “مع الخطوات النهائية لهذه العملية التي تم تحقيقها الآن، أكملنا استحواذنا على مشروع أوتافي المثير والمحتمل للغاية في ناميبيا، والذي يعد تحويلاً لشركتنا.

“نحن نخطط لاستكشاف قاعدة الموارد وتنميتها بسرعة في أوتافي، والتي بدأناها بالفعل بثلاث منصات قيد التشغيل في T-13 وSpaatzu ومنصة رابعة ستصل بعد عطلة عيد الميلاد القصيرة. لدينا تمويل جيد لتسريع عمليات الحفر والاستكشاف في أوتافي وجنوب أوتافي، وذلك بفضل الدعم القوي من المساهمين لدينا.”

وحصلت ميداس أيضًا على مشروع جنوب أوتافي القريب، والذي يقع بالقرب من منطقة أوتافي الرئيسية وعلى بعد حوالي 25 كيلومترًا شمال منجم ذهب أوتجيكوتو.

وفي جنوب أوتافي، قامت الشركة بحفر 140 حفرة يبلغ مجموعها حوالي 3600 متر (م).

ومن المتوقع ظهور نتائج الفحص الأولية لحملة الحفر هذه في يناير 2026.

أجرت الشركة أخذ عينات واسعة النطاق من التربة ورسم خرائط للآفاق الجديدة في أوتافي لتحديد الأهداف للمتابعة لعام 2026، لاستكمال عمليات الحفر المكثفة المستمرة.

أعلن ميداس عن حوالي 15.3 مليون دولار أسترالي (10.11 مليون دولار) نقدًا في سبتمبر 2025، وهو ما يكفي لتمويل التنقيب المستمر في كل من أوتافي وجنوب أوتافي حتى عام 2026.

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

امنح عملك ميزة من خلال رؤى الصناعة الرائدة لدينا.

جوائز التميز في تكنولوجيا التعدين – تم إغلاق الترشيحات

الترشيحات مغلقة الآن لـ جوائز التميز في تكنولوجيا التعدين. شكرًا جزيلاً لجميع المؤسسات التي شاركت – لقد كانت استجابتكم رائعة، حيث أظهرت ابتكارًا استثنائيًا وقيادة وتأثيرًا.

التميز في العمل

معترف بها مع جائزة البحث والتطوير يستخدم منجم نوكيا الرقمي المعرفي الذكاء الاصطناعي وإنترنت الأشياء وتقنية التوأم الرقمي لتقديم عمليات تعدين تنبؤية ذاتية التحسين. اكتشف كيف يعمل الصندوق الأسود الرقمي المزدوج من Nokia على تمكين مناجم أكثر أمانًا وكفاءة وربحية في جميع أنحاء العالم.

التعدين في عام 2025: الاتجاهات والتوقعات الناشئة لعام 2026 وما بعده. الصورة: ماروج بيكسلز / آي ستوك / جيتي إيماجيس.

شهد هذا العام تغييرًا كبيرًا في صناعة التعدين العالمية حيث تمكنت من التغلب على تأثير التوترات الجيوسياسية المتزايدة على أسواق السلع الأساسية بينما كانت تتسابق لتلبية الدعوات لإزالة الكربون من العمليات.

ونظرًا لاهتمامها بالمعادن الحيوية الضرورية لتحول الطاقة، بما في ذلك النحاس والليثيوم والأتربة النادرة، كثفت الدول جهودها هذا العام لتأمين الإمدادات وتعزيز سلاسل التوريد ضد المخاطر الجيوسياسية. ويحرص الغرب على تحدي هيمنة الصين على السوق من خلال سياسات الحماية، فضلاً عن التحالفات الاستراتيجية التي تشمل المعادن الأجنبية.

ومع ارتفاع الطلب العالمي على المعادن الحيوية، يستخدم مشغلو التعدين أيضًا بشكل متزايد التقنيات التحويلية لتحسين الإنتاجية ومواجهة التحديات عبر سلسلة القيمة.

التوترات بين الولايات المتحدة والصين بشأن المعادن الحيوية

تعرضت صناعة التعدين لتداعيات التحولات الاقتصادية الكلية والجيوسياسية المستمرة طوال عام 2025، حيث أعادت العلاقات التجارية تشكيل ديناميكيات العرض حيث تتنافس البلدان على المعادن الانتقالية.

الصين هي حارس البوابة لبعض أكبر الإمدادات المعدنية في العالم. فهو يهيمن على إنتاج أكثر من 15 معدنًا مهمًا، والعديد منها ضروري لتحول الطاقة. وبالنسبة لبعض المنتجات، مثل الغاليوم والمغنيسيوم، فإن حصة الصين من الإنتاج العالمي هي المهيمنة للغاية (98٪ و 95٪ على التوالي) بحيث لا توجد منافسة عمليا.

احتياطيات الأرض النادرة العالمية حسب البلد. المصدر: جلوبال داتا.

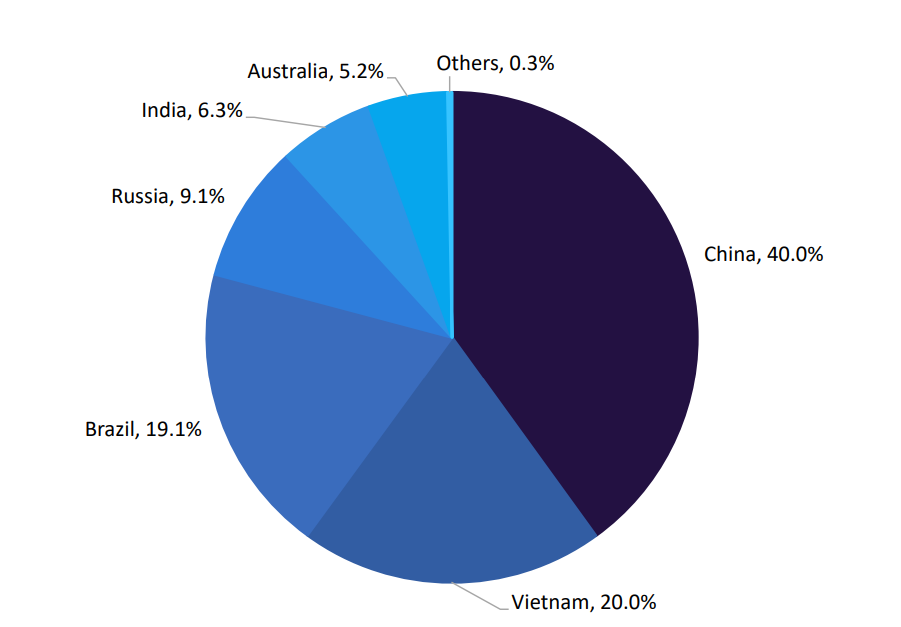

وتمتلك الدولة الآسيوية أيضًا 40% من احتياطيات الأرض النادرة في العالم، بما في ذلك النيوديميوم والديسبروسيوم والبراسيوديميوم والتيربيوم. بل إن تأثيرها أكبر في الفصل والتكرير، إذ تمثل نحو 91% من القدرات العالمية.

وإدراكا للمخاطر المرتبطة بالاعتماد المفرط على الصين، سارعت البلدان إلى تنويع سلاسل التوريد الخاصة بها هذا العام. وقادت الولايات المتحدة هذه الجهود، التي تحولت إلى حرب تجارية شاملة.

ما بدأ بإعلان ترامب عن تعريفة بنسبة 10% على الواردات الصينية في فبراير/شباط، ثم رد الصين بتعريفات بنسبة 10% إلى 15% على بعض السلع الأمريكية، إلى جانب الضوابط على الصادرات على 25 من العناصر الأرضية النادرة، تصاعد إلى موجة من التعريفات الأكثر صرامة والتي بلغت ذروتها بتعريفة جمركية بنسبة 145% على البضائع الصينية من الولايات المتحدة وسعر مضاد بنسبة 125% من الصين. وعندما لم تظهر الولايات المتحدة أي علامة على التراجع، قامت الصين بتوسيع قيودها على التصدير بحيث لا تشمل المزيد من العناصر النادرة فحسب، بل وأيضاً بطاريات الليثيوم أيون ومواد أنود الجرافيت ــ وكلها بالغة الأهمية لتحول الطاقة.

يقول جاياثري سيريبورابو، المدير المساعد للمشروع في شركة جلوبال داتا الأم لشركة ماين: “مع سيطرة الصين القوية على المعادن النادرة وغيرها من المعادن الرئيسية، كشفت القيود التي فرضتها على الصادرات هذا العام عن اعتماد شركات صناعة السيارات العالمية وشركات تصنيع الإلكترونيات ومنتجي الطاقة على القدرة الصينية”.

ومع اقتراب العام من نهايته، قامت الولايات المتحدة والصين بتهدئة التوترات بينهما، حيث خفضت الولايات المتحدة التعريفة الإجمالية على البضائع الصينية إلى حوالي 47٪ وعلقت الصين حظر التصدير وأصدرت تراخيص جديدة.

ومع ذلك، يعتقد سيريبورابو أن هناك احتمالًا إضافيًا للصراع المتعلق بالتجارة، حيث من المتوقع أن يستمر التنافس بين الولايات المتحدة والصين في تشكيل معظم اضطرابات سلسلة التوريد في عام 2026.

تمثل الولايات المتحدة البلدان في جميع أنحاء العالم التي سعت ليس فقط إلى زيادة الاستثمار في الإنتاج المحلي، بل أيضًا إلى إنشاء شركاء تجاريين جدد للتغلب على الاعتماد على المعادن الصينية.

على سبيل المثال، وقعت الولايات المتحدة وشركة رائدة أخرى في الصناعة، أستراليا، اتفاقا بشأن المعادن النادرة في أكتوبر/تشرين الأول 2025 للبناء على الاستثمارات والسياسات القائمة لإنشاء سوق معادن تنافسية ومتنوعة. أحد العناصر الرئيسية للصفقة يتضمن تحديد البلدين للمشاريع ذات الأولوية لتأمين سلاسل التوريد. اتفقت الولايات المتحدة وأستراليا على تمويل مشاريع بقيمة مليار دولار (1.54 مليار دولار أسترالي) في كلا البلدين في غضون ستة أشهر.

كما سعت الولايات المتحدة إلى إيجاد فرص استثمارية في أفريقيا، في حين تطلعت أستراليا إلى البرازيل وإندونيسيا.

تقول ريبيكا كامبل، الرئيسة العالمية للتعدين والمعادن في شركة وايت آند كيس، إن الدول الأخرى المنتجة للمعادن المهمة مثل إندونيسيا وتشيلي والعديد من الدول الأفريقية أصبحت أكثر حزما بشأن الحصول على القيمة، وتضغط من أجل المعالجة المحلية وزيادة المشاركة من الحكومة لبناء صناعاتها كبديل صيني.

الحصول على القيمة هو عملية استعادة بعض أو كل القيمة التي تخلقها البنية التحتية العامة لأصحاب الأراضي الخاصة.

يقول كامبل: “إذا أضفنا الصراعات في الشرق الأوسط وأوكرانيا، مما يزيد من تكلفة الشحن وتعقيده، فسيصبح لدينا عالم لم تعد فيه سلاسل التوريد محايدة، ولكنها تتشكل بشكل متزايد من خلال المواءمة السياسية”.

ويضيف سيريبورابو أن التعدين والصناعات التحويلية تعطي الأولوية لأمن الإمدادات على المصادر الأقل تكلفة، مما يؤدي إلى التنويع في مناطق جديدة، واتفاقيات الاستحواذ طويلة الأجل والاستثمارات في طاقة التكرير الإقليمية.

مع إحراز صناعة الطاقة الأوسع مزيدًا من التقدم في طموحاتها لإزالة الكربون هذا العام، يظل الطلب على النحاس قويًا، باعتباره مادة أخرى ذات أهمية بالغة لتحول الطاقة، ولكن من غير المؤكد ما إذا كان العرض يمكن أن يستمر.

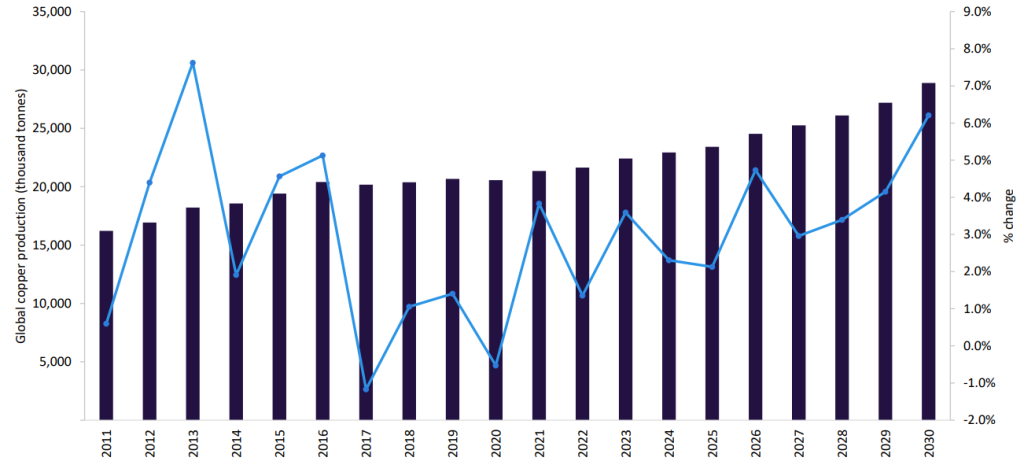

من المتوقع أن ينمو إنتاج مناجم النحاس العالمي بنسبة 2.1% بحلول نهاية عام 2025 ليصل إلى 23.4 مليون طن، ارتفاعًا من 22.9 مليون طن في عام 2024. ويرجع هذا النمو المتواضع في المقام الأول إلى انخفاض الإنتاج في المناطق الرئيسية.

إنتاج النحاس العالمي، 2011-2030. المصدر: جلوبال داتا، كوديلكو.

تعرض إنتاج النحاس لعدة ضربات هذا العام، بما في ذلك اندفاع الطين في منجم كهف جراسبيرج التابع لشركة فريبورت-ماكموران في إندونيسيا، والذي تسبب في مقتل سبعة أشخاص، وبعد ذلك أوقف عملياته مؤقتًا. وأعلنت أنتوفاجاستا أيضًا في أكتوبر أن الإنتاج لعام 2025 سيصل فقط إلى المستوى الأدنى من توقعاتها السابقة بسبب مشكلات تشغيلية مثل زيادة تكاليف مدخلات الديزل ونقص المياه في شمال تشيلي.

في عام 2026، من المتوقع أن تنتعش مستويات الإنتاج بشكل طفيف، حيث تتوقع GlobalData نموًا بنسبة 4.7٪ إلى 24.5 مليون طن بشكل رئيسي من زيادة الإنتاج من تشيلي وبيرو وجمهورية الكونغو الديمقراطية وإندونيسيا والصين. ومع ذلك، يشير سيريبورابو إلى أنه حتى مع هذا الإنتاج الجديد، “لا يزال من المتوقع أن تكون السوق ضيقة”، وستستمر مخاطر العرض، بما في ذلك السماح بالتأخير، وانخفاض التصنيف وعدم الاستقرار الاجتماعي، في التأثير على الصناعة.

تفوقت مصادر الطاقة المتجددة على الفحم في توليد الطاقة لأول مرة، مما يدل على نقطة محورية في تحول الطاقة.

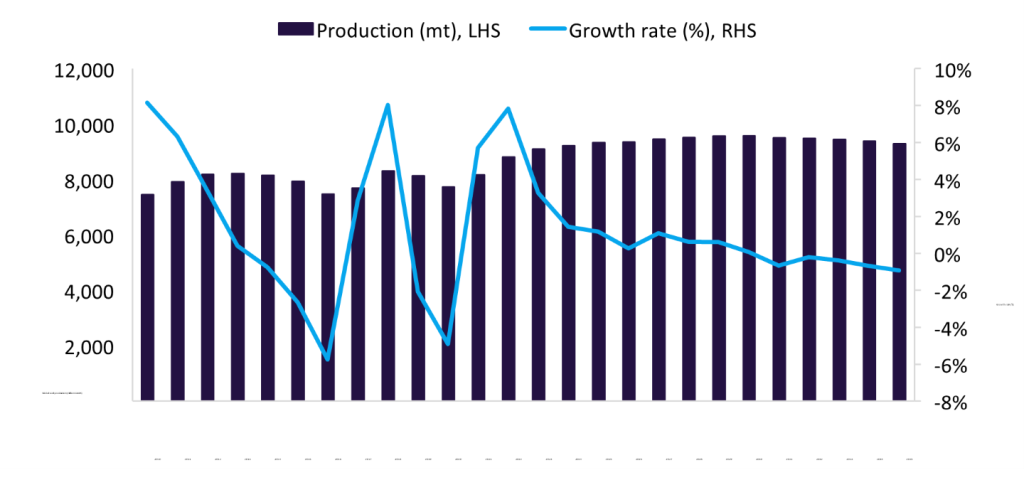

ارتفع إنتاج الفحم بشكل هامشي فقط هذا العام، حيث تتوقع GlobalData أن يبلغ إنتاج الفحم 1.2% اعتبارًا من عام 2024 ليصل إلى 9,333 مليون طن.

ومع ذلك، فمن الجدير بالملاحظة أنه لا يزال من المتوقع حدوث زيادة صافية في القدرة على مدى العقد المقبل، الأمر الذي سيستمر في تعزيز دور الفحم ضمن مزيج الطاقة.

ويشير سيريبورابو إلى أنه في حين أن العديد من الاقتصادات المتقدمة تبتعد عن الفحم وتتوسع في مصادر الطاقة المتجددة، فإن التحول غير متساو في جميع أنحاء العالم.

وتوضح قائلة: “ستستمر دول مثل الهند والصين ودول جنوب شرق آسيا في الاعتماد على الفحم لتوفير الطاقة بأسعار معقولة على مدار الساعة، الأمر الذي سيمنع الطلب والإنتاج من الانخفاض بشكل حاد”.

وبالنظر إلى عام 2026، تتوقع جلوبال داتا أن يستمر إنتاج الفحم العالمي في الزيادة، على الرغم من أنه يعكس استمرار ضعف الإنتاج من الصين، إلى جانب زيادة العرض في إندونيسيا والولايات المتحدة.

ويضيف سيريبورابو: “على جانب العرض، من المرجح أن يأتي نمو الإنتاج من الهند وأستراليا وجنوب أفريقيا وروسيا، مما يعوض الانخفاض في الصين والولايات المتحدة. ومع تباطؤ الاستثمار في مناجم الفحم الجديدة بسبب الضغوط البيئية والاجتماعية والإدارية، فمن غير المرجح أن تعاني السوق من فائض في العرض، مما يعني أن الأسعار سوف تتراجع ولكنها ستظل مدعومة بالطلب المستمر”.

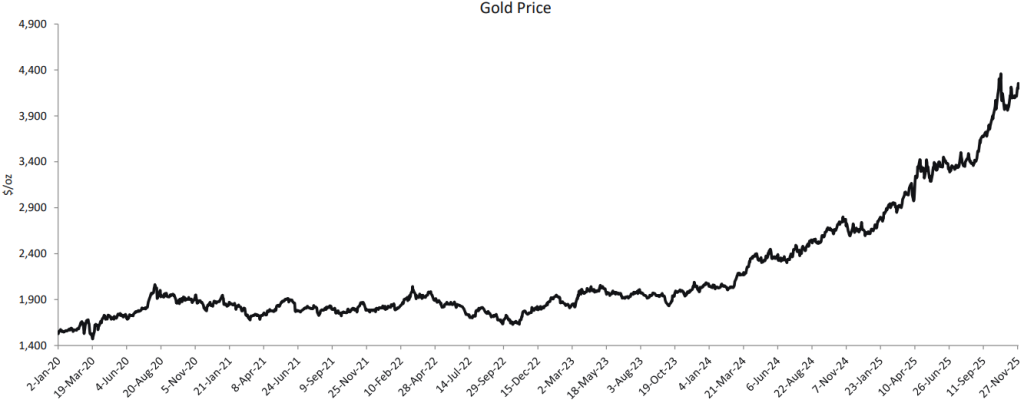

وفي الوقت نفسه، فإن المكاسب التاريخية للذهب والفضة، التي ينظر إليها المستثمرون على أنها أصول ملاذ آمن، تحدد أيضًا عام 2025.

ارتفعت أسعار الذهب إلى ذروة بلغت حوالي 4380 دولارًا للأونصة في أكتوبر، وبنسبة تزيد عن 50% هذا العام. وكان الدافع وراء هذا الارتفاع هو تزايد الطلب على الاستثمار وسط عوامل مثل التوترات الجيوسياسية وضعف الدولار والتخفيضات المتوقعة في بنك الاحتياطي الفيدرالي الأمريكي.

المصدر: جلوبال داتا.

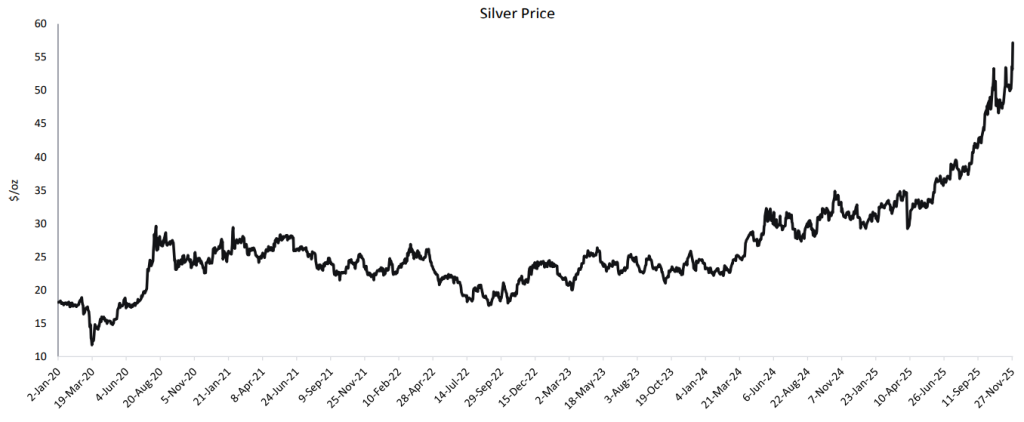

وتجاوزت الفضة الرقم القياسي السابق البالغ 49.45 دولارًا الذي سجلته في عام 1980، لتصل إلى أكثر من 60 دولارًا للأوقية في عام 2025.

المصدر: جلوبال داتا.

باختصار، يقول كامبل: “إن المستويات غير المسبوقة من الطلب على النحاس والمعادن الثمينة تعكس المكان الذي يركز فيه القطاع اهتمامه الاستراتيجي.

“ستستمر الكهرباء وتوسيع الشبكات والبنية التحتية لانتقال الطاقة في دفع الاهتمام المكثف بمشاريع النحاس، وبطء الاهتمام بالفحم، في حين أن عدم اليقين الجيوسياسي والطلب الصناعي المتزايد يبقيان المعادن الثمينة في بؤرة التركيز بقوة.”

التوسع في السيارات الكهربائية والسيارات ذاتية القيادة

إن إزالة الكربون من صناعة التعدين ليس بالأمر السهل. يوضح كامبل أن المشغلين يتعاملون مع قيود الوصول إلى أنظمة الشحن وإمدادات الطاقة والبطاريات للشاحنات فائقة الجودة.

ومع ذلك، تواصل العديد من الشركات الرائدة المضي قدمًا للتوافق مع الهدف العالمي المتمثل في الوصول إلى صافي الصفر بحلول عام 2050 على أبعد تقدير، وتقع الكهرباء في قلب هذه الجهود.

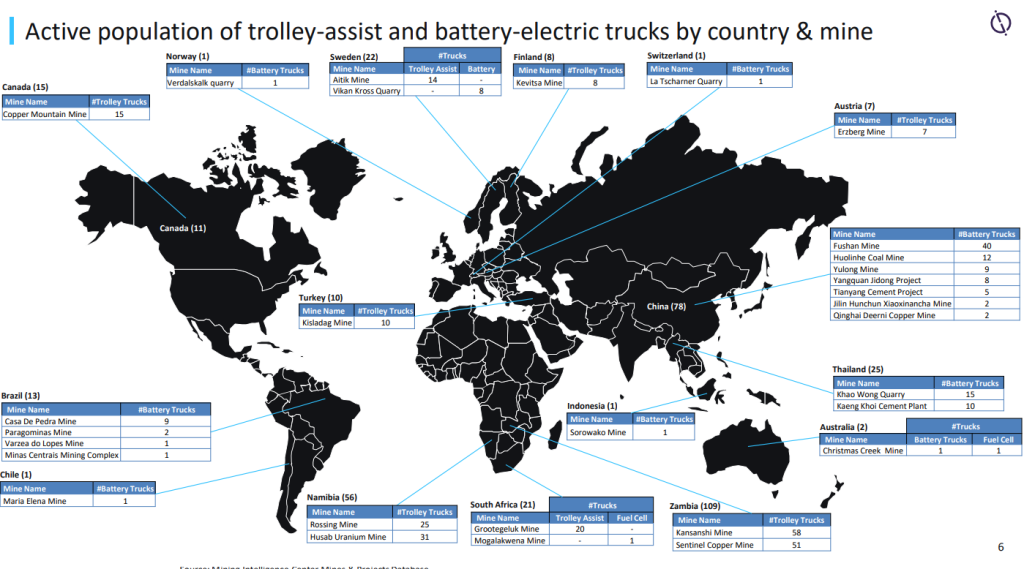

ويقول كامبل إن شركات التعدين تخطط الآن لدوراتها البديلة حول الكهرباء بدلاً من التعامل معها كتجربة. شهد هذا العام تقدما كبيرا في كهربة الصناعة، مع الارتفاع المستمر في استخدام المركبات التي تعمل بالبطاريات الكهربائية (BEVs) في مواقع التعدين.

المصدر: قاعدة بيانات المناجم والمشاريع العالمية.

اعتبارًا من مارس 2025، سجلت GlobalData في المناجم تحت الأرض في جميع أنحاء العالم 271 شاحنة مساعدة بعربات تعمل في المناجم السطحية مقارنة بـ 239 شاحنة قبل عام؛ 293 لودرًا كهربائيًا، ارتفاعًا من 269؛ و89 شاحنة كهربائية، ارتفاعًا من 69 شاحنة قبل عام. وفي الوقت نفسه، ارتفع عدد الشاحنات السطحية التي تعمل بالبطاريات من 129 إلى 387.

“لقد أصبحت الكهرباء خيارًا عمليًا عمليًا. وتتحرك المناجم تحت الأرض على وجه الخصوص بسرعة بسبب المركبات الكهربائية بالبطارية [battery-electric vehicles] يقول كامبل: “يقلل بشكل حقيقي من تكاليف التهوية ويحسن ظروف العمل”.

وتشير إلى أن التكنولوجيا قد نضجت هذا العام، حيث استثمرت الشركات المصنعة للمعدات الأصلية الكبرى بكثافة في تحسين المركبات الكهربائية بالبطارية.

“إنها ليست ثورة بين عشية وضحاها، ولكن من الواضح أن المؤشر يتحرك بشكل أسرع مما كان عليه حتى قبل عام مضى.”

ويشير سيريبورابو إلى أن وتيرة التحول لن تكون موحدة عبر المناطق بشكل عام، حيث لا تزال تكلفة تكنولوجيا السيارات الكهربائية بالبطارية والافتقار إلى البنية التحتية للشحن تشكل عائقًا رئيسيًا – خاصة بالنسبة للعمليات النائية وفي الأسواق الناشئة.

وتضيف: “في عام 2026، من المتوقع أن يكون النمو الأكثر حدة في نشر السيارات الكهربائية العاملة بالبطارية في أستراليا وكندا والسويد وفنلندا وتشيلي، حيث تعمل السياسات الوطنية وتوافر الطاقة المتجددة والتعاون القوي بين شركات التعدين وتصنيع المعدات الأصلية على خلق بيئات اعتماد مواتية. ومن المرجح أن تظل أستراليا في المقدمة على مستوى العالم”.

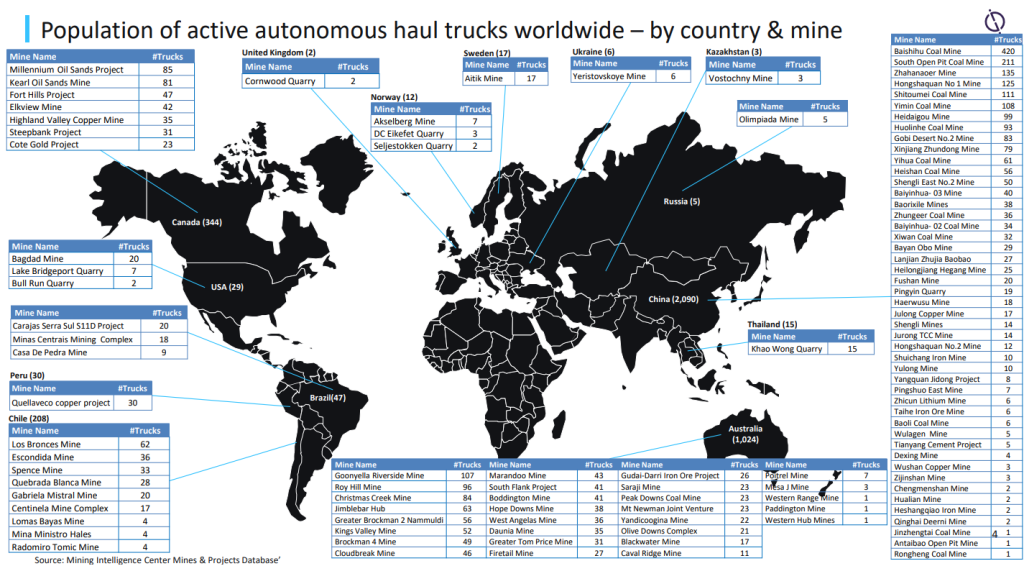

من الأمور الحاسمة أيضًا في ترقية التكنولوجيا التي شهدتها الصناعة هذا العام هي المعدات المستقلة. تكشف GlobalData أن النسبة المئوية لمعدات التعدين المستقلة أو الجاهزة للتشغيل الذاتي أو عن بعد المعتمدة قد زادت بسرعة في السنوات الأخيرة إلى أكثر من 4٪ من أقل من 1٪ في عام 2020.

المصدر: قاعدة بيانات المناجم والمشاريع العالمية.

اعتبارًا من يوليو 2025، عثرت GlobaData على 3832 شاحنة نقل مستقلة تعمل في المناجم السطحية في جميع أنحاء العالم. يتضمن هذا الرقم كلاً من تلك التي تعمل بشكل مستقل وتلك الجاهزة للتشغيل الذاتي.

في مايو، أعلنت XCMG عن طرح أول 100 شاحنة ذاتية القيادة بالكامل تعمل بالكهرباء بالكامل في منجم الفحم المفتوح Huaneng Yimin بمنطقة منغوليا الداخلية في الصين. أطلقت Epiroc وHancock Iron Ore أيضًا مشروعًا تاريخيًا في أكتوبر في منجم الحديد المفتوح Roy Hill، في منطقة Pilbara في أستراليا، حيث تم تحويل 78 شاحنة نقل، 60 منها مخصصة للتشغيل المستقل، لإنشاء أكبر منجم مستقل تمامًا في العالم.

يعلق كامبل قائلاً: “لقد أظهرت عمليات الحفر المفتوحة الكبيرة بالفعل مدى قوة الاستقلالية: زيادة الإنتاجية، وتقليل حوادث السلامة، والقدرة على العمل بشكل متسق في المواقع النائية حيث يصبح جذب العمالة أكثر صعوبة كل عام.

“إن التكنولوجيا تتحسن بسرعة، والأهم من ذلك أن الشركات أصبحت أكثر راحة مع الأطر القانونية والتشغيلية مثل ملكية البيانات والمسؤولية والمخاطر السيبرانية. كما تسعى الحكومات أيضًا إلى اللحاق بقواعد تنظيمية أكثر وضوحًا.

“في عام 2026، نتوقع أن نرى الاستقلال الذاتي ينتشر إلى ما هو أبعد من الرواد المعتادين على طراز بيلبارا، ليشمل عمليات النحاس والذهب الكبيرة في جميع أنحاء الأمريكتين وإفريقيا. لن يكون عالميًا، لكنه سيكون أكثر انتشارًا بشكل ملحوظ”.

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

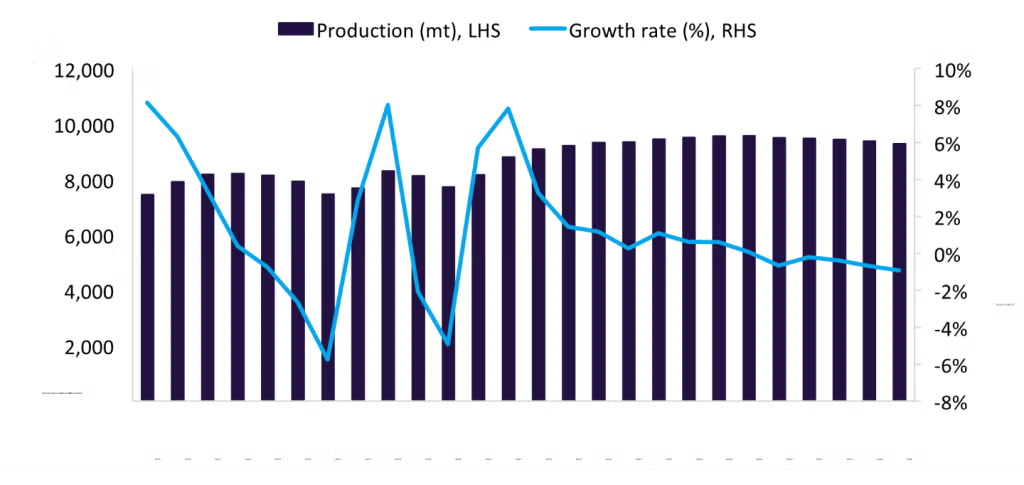

من المتوقع أن يتراجع نمو إنتاج الفحم العالمي في عام 2026، في ظل تغير ديناميكيات العرض.

شاشوف ShaShof

من المتوقع أن يظل إنتاج الفحم العالمي في عام 2026 ثابتًا مع نمو سنوي قدره 0.2% إلى 9,355.8 مليون طن، مما يمثل وتيرة نمو أبطأ مقارنة بعام 2025، مع اشتداد الضغوط الهيكلية عبر مناطق الإنتاج الرئيسية. وتعكس التوقعات استمرار الضعف في الصين، واستمرار ظروف زيادة العرض في إندونيسيا والولايات المتحدة، واستدامة ضعف الأسعار عبر سلسلة القيمة، والتي تحد مجتمعة من حوافز التوسع في الإنتاج على نطاق واسع.

ومن المتوقع أن ينخفض إنتاج الفحم في الصين بنسبة 0.8% في عام 2026، وهو أول انخفاض منذ عام 2016، مدفوعا بفائض العرض، وركود الطلب على الصناعات التحويلية، وارتفاع مستويات المخزون في جميع أنحاء السوق المحلية. وعلى الرغم من الدور الاستراتيجي الذي يلعبه الفحم في ضمان أمن الطاقة، فمن المتوقع أن يؤدي ضعف نمو الطلب على الكهرباء وتحسين قدرة توليد الطاقة المتجددة إلى تقليل حرق الفحم. ومن المرجح أن تؤدي المخزونات المرتفعة في محطات الطاقة والموانئ إلى إبقاء الإنتاج منضبطا، حتى مع بقاء الأسعار تحت الضغط.

ويمثل هذا تحولا هيكليا وليس تباطؤا دوريا، مما يشير إلى بيئة إنتاج أكثر تقييدا في المستقبل. ومن المتوقع أيضًا أن ينخفض إنتاج الفحم في إندونيسيا، حيث سينخفض بنسبة 3.9% في عام 2026، حيث تستمر ضغوط المخزونات، وضعف الطلب على الصادرات، وضعف الأسعار الدولية في الضغط على المنتجين. ومن المرجح أن يؤدي استمرار فائض العرض في الأسواق الآسيوية الرئيسية، وخاصة الصين والهند، إلى الحد من أحجام الصادرات، في حين يؤدي انخفاض الأسعار القياسية إلى تقليص الهوامش وتثبيط نمو الناتج. ورغم أن الطلب المحلي يوفر بعض الدعم، فإنه غير كاف لتعويض انخفاض الصادرات، وخاصة بالنسبة للمنتجين ذوي التكلفة الأعلى الذين يعملون في ظل سقف أقصى للأسعار.

وفي الولايات المتحدة، من المتوقع أن ينكمش إنتاج الفحم بنسبة 5.1% في عام 2026 مع تسريع المرافق لانتقالها بعيدًا عن توليد الطاقة باستخدام الفحم. ومن المتوقع أن تستمر حصة الفحم في مزيج الطاقة الوطني، والتي انخفضت إلى أقل من 20% في عام 2024، في الانخفاض مع توسع القدرة المتجددة وبقاء الغاز الطبيعي تنافسيًا من حيث التكلفة. ومن المتوقع أن يفوق التقاعد الهيكلي لمحطات الطاقة التي تعمل بالفحم، إلى جانب نمو الصادرات المحدود، أي دعم قصير الأجل من جانب العرض، مما يؤدي إلى استمرار انخفاض الإنتاج.

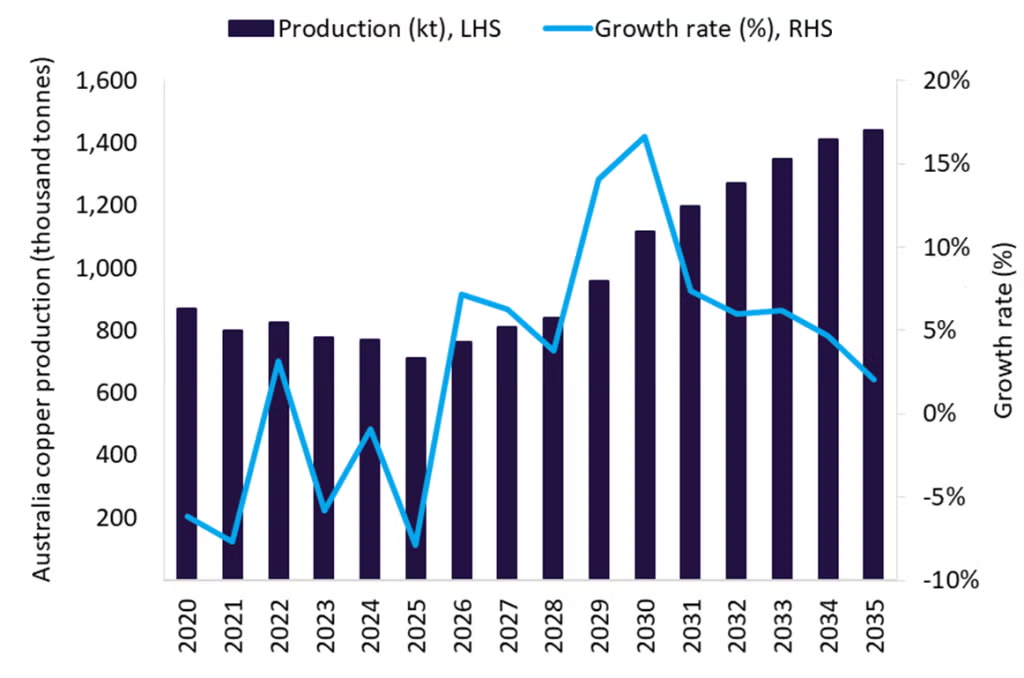

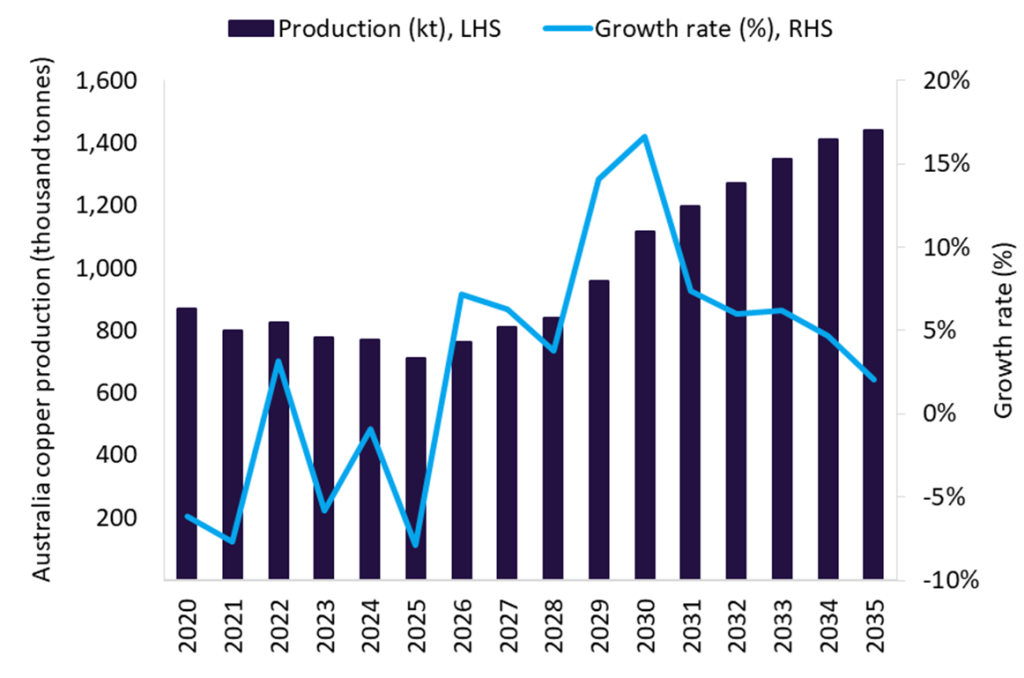

سيعزز التعافي التشغيلي نمو إنتاج النحاس في أستراليا عام 2026

شاشوف ShaShof

من المتوقع أن ينخفض إنتاج النحاس في أستراليا في عام 2025، ليصل إلى 710 كيلو طن، ويرجع ذلك في المقام الأول إلى الاضطرابات التشغيلية في المناجم الرئيسية. ومن المتوقع أن يؤدي الإغلاق الدائم لمنجم جبل إيسا، والتطوير المستمر لكهف الألواح في كاديا، وأنشطة إزالة النفايات في بودينجتون، وإغلاقات الصيانة المجدولة في إرنست هنري، إلى تقييد الإنتاج. وتتفاقم هذه التحديات بسبب استنفاد الخام في المناجم الناضجة مثل نوفا بولينجر، وأوزبورن، وديفليكتر، والتي ستؤثر بشكل جماعي على إنتاج النحاس في البلاد.

في عام 2026، من المتوقع أن يتعافى إنتاج النحاس مع عودة ظروف التشغيل إلى طبيعتها وعودة المناجم الرئيسية إلى الإنتاج المستقر. ومن المتوقع أن تستأنف شركتا Cadia وBoddington الإنتاج المنتظم بعد الانتهاء من أنشطة التطوير والصيانة، بينما من المقرر أن يبدأ مشروع Whim Creek عملياته في أواخر عام 2026، مما يوفر دعمًا إضافيًا للإمدادات الوطنية. وسيتم دعم التعافي أيضًا من خلال تحسين الكفاءة التشغيلية عبر الأصول القائمة، حيث تبدأ البرامج الرأسمالية المنفذة خلال الفترة 2024-2025 في تحقيق مكاسب الإنتاجية. بعد عام 2026، تظل توقعات إنتاج النحاس في أستراليا إيجابية، مدعومة بخط أنابيب قوي من توسعات الحقول البنية وتطويرات الحقول الجديدة. وحتى عام 2035، سيكون نمو الإنتاج مدفوعًا بمشاريع مدعومة بالتزامات رأسمالية كبيرة من المنتجين الرئيسيين، بما في ذلك شركة بي إتش بي، مع التوسعات في السد الأوليمبي والمناجم الأخرى التي تدعم نمو العرض المستدام على المدى المتوسط إلى الطويل.

بشكل عام، من المتوقع أن ينمو إنتاج النحاس في أستراليا بمعدل نمو سنوي مركب قدره 7.3% بين عامي 2025 و2035، ليصل إلى 1,432.7 ألف طن بنهاية الفترة. سيتم دعم النمو خلال فترة التوقعات من خلال تشغيل مشاريع مثل Nifty open، وJervois Copper، وCadia Expansion 2، وElizabeth Creek، ومشروع Eva Copper واسع النطاق، مما يعزز مكانة أستراليا كمورد عالمي رئيسي للنحاس وسط ارتفاع الطلب المدفوع بانتقال الطاقة.

شركة Robex تُنجز صب الذهب الأولي في مشروع كينييرو بغينيا

شاشوف ShaShof

أنتجت أول عملية صهر في الموقع في كينيرو سبيكة ذهب تزن 2.64 كجم. الائتمان: أنا viewfinder/Shutterstock.com.

أعلنت Robex Resources، وهي شركة منتجة ومطورة للذهب في غرب إفريقيا، عن الانتهاء من صب الذهب الأولي في مشروع Kiniéro في غينيا، محققة هذا الإنجاز في الوقت المحدد وفي حدود الميزانية.

أنتجت أول عملية صهر في الموقع في كينيرو سبيكة ذهبية بوزن 2.64 كجم (85 أونصة).

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

ويأتي هذا الإنجاز بعد ما يقرب من خمسة ملايين ساعة دون وقوع إصابات مضيعة للوقت (LTI).

تم نشر فريق البناء في يوليو 2024 وأكمل البناء في 17 شهرًا، مما يمثل المشروع السادس الناجح لشركة Robex خلال 15 عامًا، مع تسليم كل مشروع في الموعد المحدد وفي حدود الميزانية.

تتقدم عملية التشغيل والتكثيف في مصنع معالجة كينيرو كما هو مقرر، مع تشغيل الأنظمة الميكانيكية والكهربائية وأجهزة القياس وفقًا للمواصفات.

بدأت عملية تغذية الخام للمصنع في وقت سابق من هذا الشهر، ويقوم المصنع بتسليم المبالغ المستردة بما يتماشى مع توقعات دراسة الجدوى.

تتوقع Robex أن يحقق مصنع Kiniéro القدرة الاسمية في الربع الأول (الربع الأول) من عام 2026.

قال ماثيو ويلكوكس، العضو المنتدب والرئيس التنفيذي لشركة Robex: “يعد هذا معلمًا رئيسيًا لـ Robex، ويجب على كل عضو في فريقنا أن يفخر بما أنجزناه معًا في Kiniéro. يعد استكمال البناء والبدء في إنتاج الذهب تتويجًا لـ 17 شهرًا من التفاني والعمل الجاد، ويتم تسليمها بأمان ومسؤولية مع ما يقرب من خمسة ملايين ساعة عمل دون وقوع إصابات مضيعة للوقت.

“يعكس صب الذهب الأول في Kiniéro عيار موظفينا، وقوة تنفيذنا، وهو سادس بناء ناجح في آخر 15 عامًا بواسطة فريق البناء هذا، كل ذلك في الوقت المحدد وفي حدود الميزانية.”

مع إنتاج Kiniéro الآن، تمتلك Robex أصلين تشغيليين، جنبًا إلى جنب مع Nampala في مالي، والتي من المتوقع أن تنتج 46000-48000 أونصة سنويًا.

يعزز تسليم Kiniéro في الوقت المحدد المنطق الكامن وراء اندماج Robex المقترح مع Predictive Discovery، قبل تطوير مشروع الذهب Bankan التابع لـ Predictive، والذي يقع على بعد 25 كم من Kiniéro.

يهدف الاندماج إلى إنشاء مركز الذهب التالي من المستوى الأول في غرب إفريقيا من خلال الجمع بين كينيرو وبانكان، واستهداف إنتاج سنوي يزيد عن 400000 أوقية بحلول عام 2029 ومورد موحد يبلغ حوالي 9.5 مليون أوقية (moz) من الذهب.

وأضاف ويلكوكس: “إن هذا السجل الاستثنائي، إلى جانب تجربة البناء الأخيرة في غينيا، يمنحنا الثقة المطلقة في أن هذا هو أفضل فريق في الصناعة في الوقت الحالي لإدخال بانكان إلى مرحلة الإنتاج وتقديم مشروع ذهب آخر على مستوى عالمي في غرب إفريقيا.

“نحن نتطلع إلى استكمال اندماجنا مع شركة Predictive، والشركة المندمجة في وضع يمكنها من أن تصبح المنتج التالي للذهب من الطبقة المتوسطة في غرب أفريقيا وإنشاء مركز لتعدين الذهب من المستوى الأول في غينيا.”

علاوة على ذلك، أعلنت Robex أنها حصلت على خيار حصري لإعادة الشراء وإلغاء عائدات المنسونية بالكامل، بشرط استيفاء شروط مسبقة معينة.

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

امنح عملك ميزة من خلال رؤى الصناعة الرائدة لدينا.

جوائز التميز في تكنولوجيا التعدين – تم إغلاق الترشيحات

الترشيحات مغلقة الآن لـ جوائز التميز في تكنولوجيا التعدين. شكرًا جزيلاً لجميع المؤسسات التي شاركت – لقد كانت استجابتكم رائعة، حيث أظهرت ابتكارًا استثنائيًا وقيادة وتأثيرًا.

التميز في العمل

معترف بها مع جائزة البحث والتطوير يستخدم منجم نوكيا الرقمي المعرفي الذكاء الاصطناعي وإنترنت الأشياء وتقنية التوأم الرقمي لتقديم عمليات تعدين تنبؤية ذاتية التحسين. اكتشف كيف يعمل الصندوق الأسود الرقمي المزدوج من Nokia على تمكين مناجم أكثر أمانًا وكفاءة وربحية في جميع أنحاء العالم.

شركة Boab Metals تحصل على الملكية الكاملة لمشروع سوربي هيلز في غرب أستراليا

شاشوف ShaShof

يهدف Boab إلى بدء الإنتاج الأولي في النصف الثاني (H2) من عام 2027. الائتمان: BJP7images/Shutterstock.com.

قامت شركة Boab Metals بممارسة خيارها للحصول على حصة بنسبة 100% في مشروع Sorby Hills، لتكتسب السيطرة الكاملة على عملية الرصاص الفضي في غرب أستراليا (WA).

وتمتلك الشركة حالياً حصة ملكية تبلغ 75% في مشروع سوربي هيلز.

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

وستستحوذ شركة Boab على الحصة المتبقية البالغة 25% من شريكها في المشروع المشترك، Henan Yuguang (أستراليا)، مقابل 12.5 مليون دولار أسترالي (8.26 مليون دولار أمريكي).

بعد عملية الاستحواذ، ستمتلك شركة Boab حقوق بيع أكثر من 100% من 897 كيلو طن من التركيز المخطط له من سوربي هيلز، والذي من المتوقع أن يحتوي على حوالي 18.6 مليون أوقية من الفضة و575 كيلو طن من الرصاص.

يقع موقع سوربي هيلز على بعد حوالي 50 كيلومترًا شمال شرق كونونورا في شرق كيمبرلي.

إنه أكبر رواسب الرصاص والفضة غير المطورة القريبة من السطح في أستراليا، مع منح عقود إيجار للتعدين، وتأمين موافقة وكالة حماية البيئة (EPA)، ويقع على بعد 150 كم تقريبًا من ميناء ويندهام.

توصلت شركة Boab إلى قرار الاستثمار النهائي (FID) بشأن المشروع وتهدف إلى بدء الإنتاج الأولي في النصف الثاني (H2) من عام 2027.

قال سايمون نون، العضو المنتدب والرئيس التنفيذي لشركة Boab: “لقد كان Yuguang شريكًا ملتزمًا على مدار السنوات السبع الماضية من مشاركة Boab في مشروع Sorby Hills المشترك. وكان دعمهم خلال هذه الفترة لا يقدر بثمن في تقدم المشروع إلى النقطة التي تمكنا فيها من اتخاذ قرار الاستثمار النهائي.

“نشكرهم على هذا الدعم. مع ملكية 100% يأتي الحق في التعامل مع 100% من التركيز الذي يتم إنتاجه في سوربي هيلز وزيادة تعرض مساهمينا لهوامش التشغيل المتزايدة المدفوعة بسعر الفضة الذي يزيد بأكثر من 100% عما افترضناه في دراسة FEED الخاصة بنا. والأهم من ذلك، أن الأموال التي تم جمعها خلال هذا الربع قد شكلت دفعة الإنجاز و100% من النفقات الرأسمالية للمشروع. لذلك، يظل المشروع ممولًا بالكامل.”

وبالإضافة إلى دفعة الإنجاز البالغة 12.5 مليون دولار أسترالي، سيقوم Boab بدفع مدفوعات مؤجلة إلى Yuguang بقيمة 5.5 مليون دولار أسترالي على مدى 12 شهرًا و5 ملايين دولار أسترالي على مدى 18 شهرًا بعد بدء إنتاج المركزات.

ومن المتوقع أن يتم إغلاق الصفقة في يناير 2026.

تم جمع جميع الأموال المضمونة من قبل الشركة خلال الربع على أساس الملكية الكاملة. ونتيجة لذلك، فإن ممارسة الخيار لن تتطلب أي تمويل إضافي.

وفي وقت سابق من شهر سبتمبر، اتفق كل من Boab وYuguang بشكل متبادل على تمديد فترة الخيار للحصول على الملكية الكاملة لمشروع Sorby Hills.

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

امنح عملك ميزة من خلال رؤى الصناعة الرائدة لدينا.

جوائز التميز في تكنولوجيا التعدين – تم إغلاق الترشيحات

الترشيحات مغلقة الآن لـ جوائز التميز في تكنولوجيا التعدين. شكرًا جزيلاً لجميع المؤسسات التي شاركت – لقد كانت استجابتكم رائعة، حيث أظهرت ابتكارًا استثنائيًا وقيادة وتأثيرًا

التميز في العمل

معترف بها مع جائزة البحث والتطوير يستخدم منجم نوكيا الرقمي المعرفي الذكاء الاصطناعي وإنترنت الأشياء وتقنية التوأم الرقمي لتقديم عمليات تعدين تنبؤية ذاتية التحسين. اكتشف كيف يعمل الصندوق الأسود الرقمي المزدوج من Nokia على تمكين مناجم أكثر أمانًا وكفاءة وربحية في جميع أنحاء العالم.

شركة American Lithium Minerals تشتري مشاريع معدنية في كيبيك

شاشوف ShaShof

تشمل المعالم التاريخية لهذه المشاريع درجات النحاس التي تصل إلى 65%، والفضة التي تصل إلى 420 جرام/طن، والذهب بنسبة 0.95 جرام/طن. الائتمان: Phawat/Shutterstock.com.

حصلت شركة American Lithium Minerals (AMLM) على حقوق الخيار الحصرية لثلاثة مشاريع معدنية في كيبيك، ولا سيما توسيع محفظتها من الأصول المعدنية الهامة والثمينة.

تتيح هذه الخطوة للشركة الاستفادة من الطلب المتزايد على الليثيوم والنحاس والنيكل والذهب والفضة والعناصر الأرضية النادرة (REE) في أمريكا الشمالية.

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

المشاريع التي تم الاستحواذ عليها حديثًا هي مشروع Piscau-North متعدد المعادن، ومشروع العناصر الأرضية النادرة QC، ومشروع Couture.

تشمل المعالم التاريخية لهذه المشاريع درجات النحاس التي تصل إلى 65%، والفضة حتى 420 جرامًا للطن، والذهب عند 0.95 جرام/طن، ونتائج إضافية تشير إلى 15% من النحاس مع الفضة حتى 156 جرام/طن.

وتتوقع الشركة أن تؤدي النتائج التاريخية ودرجات الطاقة المتجددة المتميزة للمشاريع إلى تعزيز قدرتها التنافسية.

توصف منطقة بيسكاو الشمالية بأنها واحدة من أكبر الفرص المتعددة المعادن في كيبيك، حيث تحتوي على الذهب والنحاس والنيكل والليثيوم، مما يوفر تعرضًا متنوعًا للسلع داخل منطقة معدنية معروفة.

يستضيف مشروع العناصر الأرضية النادرة لمراقبة الجودة بعضًا من أعلى درجات العناصر الأرضية النادرة المُعلن عنها في أمريكا الشمالية، مع فحوصات تصل إلى 59% من العناصر الأرضية النادرة.

ومن المتوقع أن يعزز هذا المشروع مكانة AMLM في قطاع المعادن الحيوي مع تزايد الطلب على الطاقة النظيفة والتكنولوجيا المتقدمة.

يقع مشروع الأزياء الراقية على الحدود بين كيبيك ولابرادور، ويحتوي على مصدر كبير للنحاس.

يتكون التمعدن من كبريتيدات ضخمة على طول منطقة القص بين الشمال والجنوب والتي تمتد حوالي 100 متر (م)، والتي يسيطر عليها نظام الصدع الرئيسي.

وقال فرانك كريستان، الرئيس التنفيذي لشركة AMLM: “تمثل عمليات الاستحواذ هذه علامة فارقة محورية لشركة American Lithium Minerals. ومن خلال تأمين مشاريع عالمية المستوى في كيبيك، فإننا لا نقوم فقط بتوسيع قاعدة أصولنا ولكن أيضًا وضع AMLM لتحقيق نمو مستدام وتعزيز القيمة للمساهمين.

“تضمن محفظتنا المتنوعة أننا مستعدون جيدًا لتلبية الطلب العالمي المتزايد على المعادن المهمة والثمينة.”

ووفقًا للشركة، فإن عمليات الاستحواذ توسع نطاق التعرض لسلع متعددة، بما في ذلك الليثيوم والكيانات الأرضية النادرة والنحاس والنيكل والذهب والفضة.

توفر هذه الأصول أيضًا فرصًا للنمو والاستكشاف الحديث، وتوسع قاعدة موارد الشركة، وتفتح الباب أمام المشاريع المشتركة والشراكات والمشاريع المستقبلية.

علاوة على ذلك، تعتبر كيبيك ولاية قضائية داعمة للتعدين مع بنية تحتية قوية وأنظمة مواتية، والتي تتوافق مع خطط الشركة التوسعية.

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

امنح عملك ميزة من خلال رؤى الصناعة الرائدة لدينا.

جوائز التميز في تكنولوجيا التعدين – تم إغلاق الترشيحات

الترشيحات مغلقة الآن لـ جوائز التميز في تكنولوجيا التعدين. شكرًا جزيلاً لجميع المؤسسات التي شاركت – لقد كانت استجابتكم رائعة، حيث أظهرت ابتكارًا استثنائيًا وقيادة وتأثيرًا.

التميز في العمل

معترف بها مع جائزة البحث والتطوير يستخدم منجم نوكيا الرقمي المعرفي الذكاء الاصطناعي وإنترنت الأشياء وتقنية التوأم الرقمي لتقديم عمليات تعدين تنبؤية ذاتية التحسين. اكتشف كيف يعمل الصندوق الأسود الرقمي المزدوج من Nokia على تمكين مناجم أكثر أمانًا وكفاءة وربحية في جميع أنحاء العالم.

كانت أسعار كربونات الليثيوم في اتجاه تصاعدي منذ أغسطس. الائتمان: BJP7images/Shutterstock.com.

ارتفعت أسعار الليثيوم في الصين بعد الإعلان عن خطة إلغاء تراخيص تعدين الليثيوم من قبل هيئة الموارد الطبيعية في ييتشون بمقاطعة جيانغشي، المركز الرئيسي لإنتاج الليثيوم في البلاد.

وأثارت هذه الخطوة مخاوف بين المستثمرين بشأن إمدادات الليثيوم في المستقبل رويترز.

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

وفي بورصة قوانغتشو للعقود الآجلة، ارتفع عقد كربونات الليثيوم الأكثر نشاطًا إلى 109860 يوانًا (15595 دولارًا) للطن، وهو أعلى مستوى له منذ يونيو 2024.

وأغلق العقد مرتفعا بنسبة 7.61% عند 108620 يوان.

ويأتي ارتفاع الأسعار في أعقاب إشعار نشره مكتب ييتشون للموارد الطبيعية، يتضمن تفاصيل خطط إلغاء 27 تصريح تعدين بعد فترة تشاور عامة تنتهي في 22 يناير 2025.

ووفقا للقائمة المنشورة من قبل المكتب، فإن جميع التراخيص المقرر إلغاؤها قد انتهت صلاحيتها بالفعل، وبعضها انتهى منذ أكثر من عقد من الزمن، على حد قول المكتب. رويترز.

وقال إن من بين الرخص الـ 27 المخصصة للإلغاء، 17 منها للطين الخزفي، و7 للحجر الجيري، والباقي للكاولين والكوارتزيت ومعادن أخرى. ييكاي العالمية.

انتهت صلاحية جميع التراخيص المقترح إلغاؤها بين عامي 2010 و2024.

تم الحصول على ترخيص واحد، تم تحديده على أنه منجم حجر سيراميك يحتوي على الليثيوم، من قبل شركة Jiangxi Special Electric Motor، التي ذكرت أنها قدمت اعتراضًا إلى السلطات المحلية.

وأكد المكتب أن هذا التصريح انتهى في 15 سبتمبر 2024.

ولم يستجب مكتب Yichun للموارد الطبيعية على الفور رويترزطلب عبر البريد الإلكتروني للتعليق بشأن عمليات الإلغاء المخطط لها.

قال محللون في شركة الوساطة الصينية Galaxy Futures في مذكرة للعملاء إن إلغاء التراخيص سيكون له تأثير ضئيل على المدى القريب على العرض، حيث لم يتم تطبيق أي من التصاريح الملغاة على المناجم العاملة حاليًا.

منذ سبتمبر/أيلول، أجرى المكتب جولات متعددة من مراجعات التراخيص، بما في ذلك إلغاء ستة تصاريح تعدين في 27 نوفمبر/تشرين الثاني.

كانت أسعار كربونات الليثيوم في اتجاه تصاعدي منذ أغسطس، عندما توقفت العمليات في منجم جيانشياو، الذي تديره شركة CATL، بعد انتهاء صلاحية ترخيص التعدين الخاص بها.

ويقال أيضًا أن الطلب القوي من صناعة تخزين الطاقة قد قدم المزيد من الدعم لأسعار الليثيوم.

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

امنح عملك ميزة من خلال رؤى الصناعة الرائدة لدينا.

جوائز التميز في تكنولوجيا التعدين – تم إغلاق الترشيحات

الترشيحات مغلقة الآن لـ جوائز التميز في تكنولوجيا التعدين. شكرًا جزيلاً لجميع المؤسسات التي شاركت – لقد كانت استجابتكم رائعة، حيث أظهرت ابتكارًا استثنائيًا وقيادة وتأثيرًا

التميز في العمل معترف بها مع جائزة البحث والتطوير يستخدم منجم نوكيا الرقمي المعرفي الذكاء الاصطناعي وإنترنت الأشياء وتقنية التوأم الرقمي لتقديم عمليات تعدين تنبؤية ذاتية التحسين. اكتشف كيف يعمل الصندوق الأسود الرقمي المزدوج من Nokia على تمكين مناجم أكثر أمانًا وكفاءة وربحية في جميع أنحاء العالم.

توقع شركة ExGen استحواذها على تيار الفضة في منجم الذهب في تشيلي

شاشوف ShaShof

وفقًا لخطة النوايا الملزمة، يجب على PrivateCo تسليم ما لا يقل عن 4200 أونصة من الفضة إلى ExGen في كل ربع سنة تقويمي. الائتمان: RHJPhtotos/Shutterstock.com.

وقعت شركة ExGen Resources خطاب نوايا ملزم (LOI) للاستحواذ على تيار من الفضة في منجم ذهب سابق الإنتاج في تشيلي.

وبموجب الاتفاقية المبرمة مع شركة خاصة مستقلة (PrivateCo)، ستتلقى ExGen تدفقًا من الفضة بنسبة 33.4% حتى تسليم 333,334 أونصة من الفضة، وبعد ذلك ستحصل على تدفق بنسبة 16.7% من الفضة الإضافية المنتجة من الأصل.

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

وفقًا لخطة النوايا، دفعت شركة ExGen مبلغ 500000 دولار أمريكي كمقابل للتيار الفضي.

تم إجراء هذه الدفعة مباشرة إلى البائعين نيابة عن PrivateCo، وهي مجموعة من الأفراد الذين يمتلكون العقار حاليًا.

تسعى شركة PrivateCo إلى الاستحواذ على العقار من خلال اتفاقية خيار مع هؤلاء البائعين.

قال جيسون رايلي، الرئيس التنفيذي لشركة ExGen: “تقوم ExGen بتقييم العديد من صفقات البث وحقوق الملكية المحتملة، ونحن متحمسون لتوقيع أول تدفق فضي لنا مع خطاب النوايا هذا.”

تنص الاتفاقية على أن تقوم ExGen بدفع سعر تسليم إلى PrivateCo مقابل الفضة التي يتم تسليمها بموجب تيار الفضة بما يعادل 20% من سعر الفضة الفوري، كما هو مقتبس في بورصة رئيسية متفق عليها بشكل متبادل بين الطرفين.

وفقًا لخطة النوايا الملزمة، يجب على PrivateCo تسليم ما لا يقل عن 4200 أونصة من الفضة إلى ExGen في كل ربع تقويمي، بدءًا من الربع الثاني من عام 2027.

إذا فشلت PrivCo في تلبية الحد الأدنى ربع السنوي، فسيقوم البائع بتعويض النقص من خلال تزويد ExGen بالذهب ذي القيمة المعادلة.

يضمن هذا الهيكل حصول ExGen على عمليات تسليم وقيم متسقة.

سيكون لدى ExGen أيضًا حقوق تفضيلية للمشاركة في أي معاملات بث أو حقوق ملكية مستقبلية بواسطة PrivateCo على العقار.

يجوز للأطراف أيضًا التوقيع على اتفاقية بث نهائية تتضمن شروط خطاب النوايا والأحكام الأخرى المعتادة للمعاملات المماثلة.

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

امنح عملك ميزة من خلال رؤى الصناعة الرائدة لدينا.

جوائز التميز في تكنولوجيا التعدين – تم إغلاق الترشيحات

الترشيحات مغلقة الآن لـ جوائز التميز في تكنولوجيا التعدين. شكرًا جزيلاً لجميع المؤسسات التي شاركت – لقد كانت استجابتكم رائعة، حيث أظهرت ابتكارًا استثنائيًا وقيادة وتأثيرًا.

التميز في العمل معترف بها مع جائزة البحث والتطوير يستخدم منجم نوكيا الرقمي المعرفي الذكاء الاصطناعي وإنترنت الأشياء وتقنية التوأم الرقمي لتقديم عمليات تعدين تنبؤية ذاتية التحسين. اكتشف كيف يعمل الصندوق الأسود الرقمي المزدوج من Nokia على تمكين مناجم أكثر أمانًا وكفاءة وربحية في جميع أنحاء العالم.

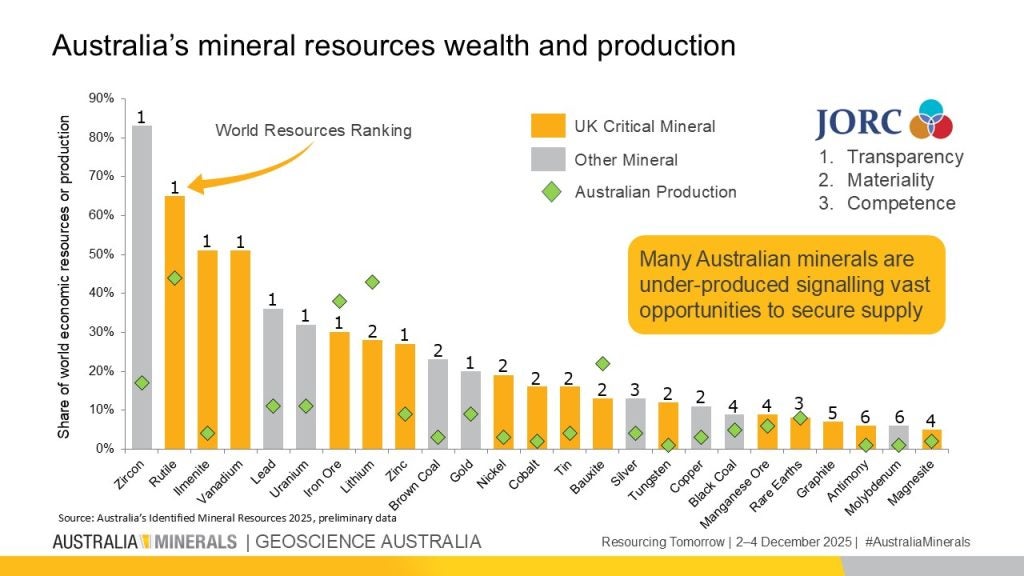

سؤال وجواب: الثروات المعدنية الهامة في أستراليا ومكانتها على الساحة العالمية

شاشوف ShaShof

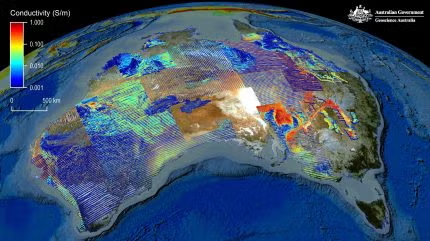

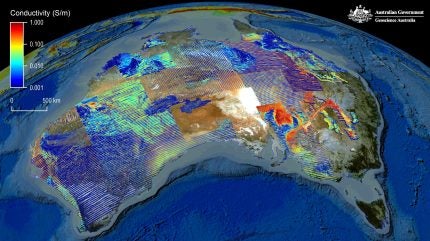

مسح AusAEM هو مشروع تابع لمؤسسة Geoscience Australia يستخدم الطائرات لإجراء قياسات على مسافات بين الخطوط تبلغ حوالي 20 كم عبر القارة. الائتمان: علوم الأرض أستراليا.

يقول كارول تشارنوتا، كبير المستشارين العلميين في Geoscience Australia: “لا يمكنك محاربة الجيولوجيا؛ عليك أن تتبعها”.

باعتبارها الوكالة الوطنية لعلوم الأرض التابعة للحكومة الأسترالية، تقوم Geoscience Australia بأبحاث وتتبع الثروة الجيولوجية في أستراليا وإنتاج السلع الأساسية. وفي تصنيفها العالمي لعام 2023، وجدت أن أستراليا كانت المنتج الرئيسي للبوكسيت وخام الحديد والليثيوم والروتيل على مستوى العالم، وتصنف ضمن أكبر أربعة منتجين عالميين للسلع الأخرى بما في ذلك الذهب والرصاص وخام المنغنيز والأتربة النادرة والتنتالوم واليورانيوم والزركون والزنك.

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

ومع ذلك، فإن إمكاناتها الجوفية أكبر بكثير: تمتلك أستراليا ثاني أكبر احتياطي من النيكل (بعد إندونيسيا) ولكنها تحتل المرتبة السادسة من حيث الإنتاج العالمي. كما أنها تحتل المرتبة الثالثة في احتياطيات النحاس (بعد تشيلي وبيرو) ولكنها تحتل المرتبة الثامنة في إنتاج النحاس.

هذا هو المكان الذي يأتي فيه دور Geoscience Australia: فبيانات المعادن المهمة للوكالة تُبلغ القرارات حول أفضل الفرص الاقتصادية والشراكات الدولية الواعدة. مع قيام العالم بإعادة تنظيم سلاسل التوريد الخاصة به حول المعادن المهمة، يمكن أن تكون أستراليا في المركز.

وفي مؤتمر “توفير الموارد للغد” الذي عقد مؤخراً في لندن، أظهرت مؤسسة علوم الأرض الأسترالية إنتاج المعادن في أستراليا مقارنة بحصتها من موارد الإنتاج الاقتصادية العالمية. الائتمان: علوم الأرض أستراليا.

يقول تشارنوتا: “تمتلك أستراليا الجدول الدوري للمعادن المهمة، وبسبب اتساع الخبرة في قطاع التعدين، تتطلع أستراليا إلى تطوير الصناعة حول الكثير منها”.

ويشير إلى تتبع الوكالة لـ 599 رواسب معدنية مهمة في جميع أنحاء أستراليا، منها 47 فقط بها مناجم عاملة، بينما لا يزال 76% منها غير مطور.

هناك إمكانات اقتصادية هائلة، وأستراليا تعرف ذلك. ويساهم قطاع التعدين في البلاد بالفعل بنسبة 14.5% من الناتج المحلي الإجمالي من أكثر من 300 منجم عامل، وتمثل الصادرات من هذه المناجم 61% من إجمالي دخل الصادرات الأسترالية. كما توفر هذه المناجم الثلاثمائة فرص عمل مباشرة لنحو 300 ألف عامل، إلى جانب فرص عمل غير مباشرة لنحو 1100 آخرين.

تدرك الحكومة الأسترالية أن المرحلة الانتقالية تمثل لحظة ذات أهمية استراتيجية واقتصادية هائلة. في العام الماضي، أطلقت مبادرة توفير الموارد الأسترالية لأمن الرخاء لمدة 35 عامًا: استثمار بقيمة 3.4 مليار دولار أسترالي (2.25 مليار دولار أمريكي) بقيادة Geoscience Australia، يركز على تسريع اكتشاف وتطوير المعادن المهمة والموارد الأخرى.

تعمل Geoscience Australia على تحقيق هذا الهدف عبر مشاريع رسم الخرائط الجيولوجية المختلفة. وتشمل هذه المسح AusAEM، وهو أكبر مسح كهرومغناطيسي محمول جواً على الإطلاق، والذي يشق طريقه تدريجيًا عبر أستراليا على مسافة 20 كيلومترًا تقريبًا.

يقول تشارنوتا: “نحن نأخذ مجموعات البيانات وندمجها معًا لإنشاء خرائط إمكانات المعادن. إنها مثل الخرائط الحرارية للأماكن التي يجب أن تذهب إليها وتستكشف أنماطًا معينة من الرواسب. ونربطها بسلسلة كاملة من التقييمات الاقتصادية التكنولوجية، حتى تتمكن من العثور على النقاط الجيدة”.

ومع استمرار قطاع المعادن الحيوي في إعادة تموضعه حول الإمدادات، تكنولوجيا التعدين تحدث إلى Czarnota لسماع المزيد عن عمل Geoscience Australia وتقييمها لمكانة أستراليا في الصورة العالمية.

كارول تشارنوتا، كبير المستشارين العلميين في Geoscience Australia. الائتمان: علوم الأرض أستراليا.

إيف توماس: ما هي الأسئلة الأكثر إلحاحًا في الوقت الحالي فيما يتعلق بالمعادن الحيوية في أستراليا؟

كارول تشارنوتا: أستراليا هي المورد للمعادن الهامة. يمكنك أن تشعر بالحاجة الملحة فيما يتعلق بالمعادن الحيوية في الوقت الحالي – ويمكنك أن تشعر بذلك في مؤتمر توفير الموارد للغد الذي عقد مؤخراً وكذلك في أسبوع المواد الخام للاتحاد الأوروبي.

إن المسألة الحاسمة الآن هي التمويل: فكيف يمكننا تأمين التمويل الطويل الأجل للمبادرات الطويلة الأجل والاحتراز من التلاعب بالأسعار؟ علينا أن نفكر في جميع الخيارات، مثل الحدود الدنيا للأسعار وما إلى ذلك، ويتعين على أستراليا أن تأخذ ذلك في الاعتبار ضمن السياق الاستراتيجي لاحتياطياتها المعدنية. ومن أجل تسريع عملية التوريد من أستراليا، فإن الأسئلة الملحة تدور حول عنصر التمويل. ومؤخرًا، أعلنت الحكومة عن مراجعة القوانين البيئية المحيطة بالمكون الفيدرالي للموافقات البيئية، لمحاولة تسريع المشاريع.

إت: عندما يتعلق الأمر بتحقيق الإمكانات الجوفية، أين يمكن لأستراليا أن تجلس في الصورة الدولية؟

كانساس: فيما يتعلق بمكانتنا، فإننا نركز على الاستخراج الأصلي للخام وتحقيق أقصى استفادة من فرص منتصف الطريق. يمكنك رؤيته في الليثيوم. وفي غضون سنوات قليلة فقط، تحولت أستراليا من إنتاج ما يقرب من الصفر من الليثيوم إلى أن تصبح أكبر منتج في العالم. عندما نريد ذلك، يمكننا تسريع الإنتاج بشكل كبير. ونحن نرى هذا أيضًا مع العناصر الأرضية النادرة والغاليوم.

بالنسبة لهذه العناصر، فإننا نتحرك نحو المصب، وهو ما يدعمه الحوافز الضريبية لإنتاج المعادن المهمة في أستراليا. بالنسبة لأستراليا، يتعلق الأمر باتخاذ الخطوة التالية والالتقاء بشركائنا في منتصف الطريق. غالبًا ما يكون هذا المكون الأوسط هو الأصعب. هناك الكثير من الصناعات التحويلية في مجال المعادن وصناعة السبائك، والخبرة داخل أوروبا، والكثير من المنتجات المتخصصة جدًا، والتي تحتاج إلى تصميمات محددة للغاية. يعد الاجتماع في منتصف الطريق فرصة عظيمة لأستراليا فيما يتعلق بالشراكات في جميع أنحاء العالم.

إت: فيما يتعلق بالاستراتيجية، هل من الأفضل لأستراليا أن تركز على زيادة إنتاجها لحفنة من المعادن المهمة، أم أن تضع أصابعها في الكثير من الفطائر؟

كانساس: تمتلك أستراليا الجدول الدوري عندما يتعلق الأمر بالمعادن الحيوية، ونظرًا لاتساع نطاق الخبرة في قطاع التعدين، فإننا نتطلع إلى إحراز تقدم كبير في هذا المجال عبر الصناعة بشكل عام. تدعم السياسات الحكومية تطوير المعادن المهمة، والتي لدينا 31 منها. وقد تم اختيارها بناءً على احتياجات شركائنا، وإمكانات الإمدادات الجيولوجية لدينا ومخاطر انقطاع الإمدادات. حاليًا، نرى شركائنا يستثمرون حول نقاط العرض هذه. بشكل عام، نحن نحاول تطوير الصناعة بأكملها ودعم شركائنا بإمداد موثوق بالموارد الأكثر أهمية بالنسبة لهم.

إت: تعتمد مؤسسة علوم الأرض الأسترالية نتائجها على بيانات واسعة النطاق ومجمعة بعناية. ما هو دور جمع البيانات ومشاركتها في تأمين الإمدادات المعدنية وفي علاقات أستراليا الدولية؟

كانساس: لا يمكنك محاربة الجيولوجيا، لكن هذا لا يعني أنه لا يمكنك رعايتها. الإمكانات الجيولوجية كما هي، ولكننا بحاجة إلى فهمها. هناك مواقع تتمتع بتنوع وإمكانات جيولوجية، لكن اكتشاف تلك الرواسب لا يزال يتطلب جهدًا كبيرًا. نحن نجعل مجموعات البيانات الخاصة بنا متاحة مجانًا؛ نحن لا نطلب من الناس أن يدفعوا مقابل ذلك لأننا نعلم أنه من خلال جعلها شفافة ومنفتحة، فإنها توفر منصة للآخرين للبناء عليها وتحقيق أقصى قدر من النجاح – وهذا يعني أن شركاتنا مبتكرة وريادة الأعمال ونشطة. لقد مروا واختبروا العديد من المشاريع، ونتيجة لذلك اكتشفوا المزيد من الودائع ذات القيمة العالية؛ 80% من أستراليا غير مستكشفة بالكامل، فماذا يحدث عندما تستكشف منطقة جديدة؟ قد يكون بعيدًا جدًا، أو سريًا، أو استكشافًا لمفهوم جديد؛ على سبيل المثال، تم العثور على الكثير من رواسب الليثيوم في المناطق التي كانت بها في السابق مناجم الذهب والنيكل. عندما تذهب إلى تلك المناطق، عادة ما يتم العثور على أكبر الرواسب مبكرًا.

ومن خلال توفير هذه البيانات ــ سواء كانت مجرد مجموعات من البيانات الأولية التي يمكنك استخدامها، أو مفاهيم جديدة من حيث فهم إمكانات منطقة ما ــ فمن المرجح أن تجد الرواسب الأكبر أولا، والتي تتمتع بالاقتصاد الأفضل وبالتالي توفر استقرار العرض الذي يحتاج إليه العالم.

إت: ما الذي يمكن أن يفعله السياسيون لدفع عمليات التنقيب في أستراليا والاستفادة من احتياطيات المعادن في أستراليا؟

كانساس: ونحن نرى هذا يحدث بالفعل. لقد كانت هناك استثمارات مذهلة، بما في ذلك مبادرة توفير الموارد والازدهار، وهي عبارة عن استثمار بقيمة 3.4 مليار دولار أسترالي من قبل الحكومة. هذا ضخم. إنه أمر غير مسبوق. نحن ننظر إلى مجموعة كبيرة ومتنوعة من المعادن. يوجد الجدول الدوري بأكمله ومستوى كامل من التعقيد هنا، لكن أمامنا 35 عامًا لنكمله. ستوفر هذه الموارد خطًا للمشاريع في المستقبل، لأنها لعبة طويلة المدى.

الآن، جزء من هذا التركيز ينصب على كيفية تحقيق أقصى استفادة مما تم اكتشافه بالفعل. هناك الكثير من المشاريع الأسترالية المنتظرة في مرحلة الجدوى والتي تكون جاهزة للاستثمار وجاهزة للتقدم. بالنسبة للمعادن الأسترالية، النقطة المهمة الآن هي الدخول مبكرًا.

إت: ما هي التقنيات التي تشكل القطاع في الوقت الحالي وما هي التقنيات التي تثير اهتمام Geoscience Australia؟

كانساس: هناك عدة طرق يمكنك من خلالها استشعار الجيولوجيا، وهناك الكثير من الخصائص المختلفة التي يمكنك قياسها. ظلت الصناعة تعمل على المغناطيسية والجاذبية والخرائط الجيولوجية منذ زمن طويل؛ لقد خدمونا بشكل جيد، وجعلناهم يلتزمون بمعايير عالية جدًا في معظم أنحاء أستراليا. ما زلنا نستثمر في مجموعات البيانات هذه ونبنيها، ولكن هناك موجة كاملة من البيانات الجديدة الآن أيضًا.

الشيء الوحيد الذي قمنا به، وهو أمر مثير للغاية، هو استطلاع AusAEM. لقد بدأنا هذا منذ حوالي تسع سنوات: قمنا بقيادة طائرة تولد مجالًا كهرومغناطيسيًا (مجالًا ثانويًا داخل الأرض) ونقوم بقياس اضمحلاله، ثم نستخدم ذلك لعمل مقاطع عرضية من موصلية الأرض وصولاً إلى عمق يتراوح بين 300 و500 متر. نحن نقوم بذلك الآن في جميع أنحاء البلاد، بمسافة 20 كيلومترًا، وقمنا بتغطية حوالي 70% من أستراليا حتى الآن.

وينتج عن ذلك أهداف مباشرة للشركات لاختبارها، والأهم من ذلك، أنها تقلل أيضًا من مخاطر هذه التقنية. عندما يتحدث الناس عن إزالة المخاطر، فإنهم عادةً ما يقصدون ذلك جزئيًا، ولكن نظرًا لأننا سافرنا عبر الجيولوجيا، يمكننا معرفة ما إذا كانت هذه التقنية ناجحة، لذلك فإننا نشهد استيعاب الصناعة لهذا الأمر بدقة أعلى. على سبيل المثال، هناك أماكن مر بها خط الطيران، حيث تقاطعت عناصر نادرة في الطين، وقد رسمت هذه التقنية خريطة للطين بشكل جميل. يمكن للشركة إجراء مسح بدقة أعلى بكثير، وتسريع تعريفها للوديعة بسرعة من خلال تقنية لم تكن متأكدة من نجاحها في السابق. لقد تم تطوير التكنولوجيا الخاصة بالكثير من ذلك من خلال مركز أبحاث تعاوني في أستراليا، وواصلنا الاستثمار في تعلم كيفية استخلاص المعلومات منها من خلال الانقلاب الاحتمالي.

وهذا على السطح القريب جدًا، لكننا ننظر أيضًا إلى العمق. إذا نظرت إلى مسافة تتراوح بين 70 كيلومترًا و300 كيلومتر، فيمكنك رؤية الاختلافات في قاعدة الصفائح التكتونية. ما وجدناه هو أنه من خلال رسم خريطة للتغيرات في السُمك، أو عن طريق رسم خريطة للتغيرات في موصلية الصفائح التكتونية، يمكننا تضييق نطاق البحث بشكل كبير. أحد أهم القرارات التي يتخذها المست explorer هو اختيار المسكن. أين يستكشفون أولاً؟ يمكنك ارتكاب سلسلة كاملة من الأخطاء عندما تستكشف تلك المنطقة، وإذا كان هناك شيء مهم، فهناك احتمال كبير أن تجده. ومع ذلك، إذا كنت تبحث في مكان لا يوجد فيه أي شيء يمكنك العثور عليه، حسنًا، يمكن أن يكون لديك أفضل فريق وما زلت لن تجد أي شيء. تساعد مجموعات البيانات الكبيرة لدينا بشكل أساسي المستكشفين على تضييق نطاق المناطق الأكثر احتمالية للاكتشاف.

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!