تقود RBC Capital وBMO Capital الاستشارات المالية لعمليات الاندماج والاستحواذ في قطاع المعادن والتعدين لعام 2025

4:06 مساءً | 30 يناير 2026شاشوف ShaShof

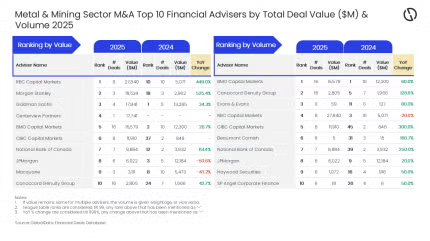

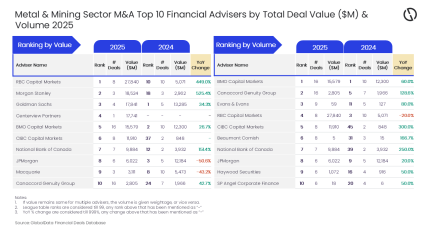

قادت RBC Capital Markets وBMO Capital Markets تصنيفات عمليات الاندماج والاستحواذ (M&A) للمستشارين الماليين في قطاع المعادن والتعدين خلال عام 2025، من حيث قيمة الصفقة وحجمها، بناءً على بيانات من أحدث جدول دوري لـ GlobalData.

وفقًا لقاعدة بيانات الصفقات المالية التابعة لشركة GlobalData، تصدرت RBC Capital Markets من حيث القيمة، حيث قدمت المشورة بشأن صفقات يبلغ مجموعها 27.8 مليار دولار.

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

وفي الوقت نفسه، قدمت شركة BMO Capital Markets المشورة بشأن 16 صفقة، وهو أعلى حجم في هذا القطاع.

من حيث قيمة الصفقات، حصل مورجان ستانلي على المركز الثاني بصفقات موصى بها بقيمة 18.5 مليار دولار، يليه جولدمان ساكس بقيمة 17.8 مليار دولار، وسنترفيو بارتنرز بقيمة 17.7 مليار دولار، وبي إم أو كابيتال ماركتس بقيمة 15.6 مليار دولار.

واحتلت مجموعة Canaccord Genuity Group المركز الثاني من حيث الحجم بـ 16 صفقة، في حين تبعتها شركة Evans & Evans بتسع صفقات.

علاوة على ذلك، قدمت كل من RBC Capital Markets وCIBC Capital Markets المشورة بشأن ثماني صفقات لكل منهما.

قال المحلل الرئيسي في GlobalData Aurojyoti Bose: “كانت BMO Capital Markets هي المستشار الأول من حيث الحجم في عام 2024 واحتفظت بمكانتها القيادية بهذا المقياس في عام 2025 أيضًا. كما احتلت المركز الخامس من حيث القيمة في عام 2025.

“في غضون ذلك، تقدمت RBC Capital Markets من احتلال المركز العاشر من حيث القيمة في عام 2024 لتتصدر الرسم البياني بهذا المقياس في عام 2025، حيث كانت هناك قفزة بأكثر من خمسة أضعاف في القيمة الإجمالية للصفقات التي نصحت بها. وكانت أربع من الصفقات الثماني التي نصحت بها RBC Capital Markets خلال عام 2025 عبارة عن صفقات بقيمة مليار دولار تضمنت أيضًا صفقة ضخمة تقدر قيمتها بأكثر من 10 مليارات دولار، مما ساعدها على تأمين المركز الأول”.

تعتمد جداول تصنيف GlobalData على التتبع في الوقت الفعلي لآلاف مواقع الشركات ومواقع الشركات الاستشارية وغيرها من المصادر الموثوقة المتوفرة في المجال الثانوي. ويقوم فريق متخصص من المحللين بمراقبة جميع هذه المصادر لجمع تفاصيل متعمقة عن كل صفقة، بما في ذلك أسماء المستشارين.

ولضمان المزيد من قوة البيانات، تسعى الشركة أيضًا إلى تقديم صفقات من كبار المستشارين.

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

ليبيريا وشركة أرسيلور ميتال تمددان اتفاقية تطوير المعادن

شاشوف ShaShof

تعمل شركة ArcelorMittal على ترقية قدرة السكك الحديدية لنقل ما يصل إلى 30 مليون طن سنويًا من خام الحديد، في انتظار نتائج دراسة الجدوى. الائتمان: أرسيلورميتال.

وضعت شركة أرسيلور ميتال وحكومة ليبيريا اللمسات الأخيرة على تعديل اتفاقية تطوير المعادن (MDA)، لتمديد الاتفاقية حتى عام 2050، مع خيار التجديد لمدة 25 عامًا.

تمت الموافقة على هذه الاتفاقية من خلال العملية التشريعية في ليبيريا.

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

ويؤكد هذا التزام شركة ArcelorMittal بعمليات التعدين الخاصة بها داخل البلاد ويتوافق مع هدف الحكومة المتمثل في فتح ممر السكك الحديدية من توكاديه إلى بوكانان لمستخدمين متعددين.

ويتزامن هذا الاتفاق مع إطلاق منشأة أرسيلورميتال لتركيز خام الحديد مؤخراً في مقاطعة نيمبا، مما يمثل ظهور ليبيريا كمركز بارز لتنمية المعادن في غرب أفريقيا.

ويعد المركز مكونًا رئيسيًا في مشروع توسعة الشركة الذي تبلغ قيمته 1.8 مليار دولار (1.5 مليار يورو)، والذي أدى إلى زيادة إجمالي استثماراتها في ليبيريا إلى 3.5 مليار دولار.

يمثل هذا التطور أكبر استثمار أجنبي مباشر في اقتصاد البلاد منذ الحرب الأهلية.

وتشمل الاستثمارات الإضافية كجزء من التوسعة تحسينات البنية التحتية للسكك الحديدية بين توكاديه وبوكانان وتحديث مرافق الميناء، مثل إضافة رصيف جديد في بوكانان ومحطتين لتوليد الطاقة.

ويهدف التوسع إلى زيادة شحنات خام الحديد من حوالي خمسة ملايين طن سنويًا إلى 20 مليون طن سنويًا بحلول عام 2026، إلى جانب تحسين جودة الخام.

قال رئيس ليبيريا جوزيف بوكاي: “تعد شركة أرسيلورميتال ليبيريا واحدة من أكبر مستثمري القطاع الخاص في ليبيريا وصاحب عمل رائد في البلاد. أرحب بهذه الاتفاقية الثالثة لاتفاقية الامتياز، والتي ستفتح المجال أمام توسع كبير في عمليات أرسيلورميتال ليبيريا، مع زيادة الإنتاج إلى 20 مليون طن ومن المتوقع أن ينمو إلى 30 مليون طن.”

“ستؤدي الاتفاقية إلى إنشاء خط سكة حديد يتم تشغيله بشكل مستقل اعتبارًا من أكتوبر 2030، مما سيعزز الكفاءة ويعزز وصول المستخدمين المتعددين ويعمق التأثير الإجمالي للامتياز على الاقتصاد الوطني.”

يحدد قانون MDA المعدل حديثًا شروط الاستخدام المشترك للبنية التحتية للسكك الحديدية، مما يتطلب من المستخدمين الآخرين الاستثمار في توسعتها.

تعمل شركة ArcelorMittal على تعزيز قدرة السكك الحديدية على التعامل مع ما يصل إلى 30 مليون طن سنويًا من خام الحديد، اعتمادًا على نتائج دراسات الجدوى الجارية.

علاوة على ذلك، وبموجب شروط الاتفاقية، تعهدت شركة أرسيلورميتال بدفع 200 مليون دولار لحكومة ليبيريا مقابل حقوق محددة تم الحصول عليها من خلال الاتفاقية، ولا سيما توسيع حقوق التعدين وتأمين قدرة السكك الحديدية المحجوزة.

وقد لعبت الشركة دورًا رئيسيًا في التنمية الاقتصادية في ليبيريا، حيث وفرت فرص عمل مباشرة وغير مباشرة لحوالي 8000 شخص وساهمت بشكل كبير في الضرائب.

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

رئيس جديد، سياسة جديدة: تحول بوليفيا ضد حماية الليثيوم

شاشوف ShaShof

تُعد مسطحات سالار دي أويوني الملحية (في الصورة) رمزًا عزيزًا على المستوى الوطني لسيادة بوليفيا وتراثها الأصلي – لكن الجدل لا يزال مستمرًا حول قدرة احتياطياتها الهائلة من الليثيوم على تنشيط اقتصاد بوليفيا المتصاعد. ائتمان: أليكس بلير.

تمتد المسطحات الملحية البيضاء المذهلة في سالار دي أويوني عبر آلاف الكيلومترات المربعة في جنوب غرب بوليفيا. في أي يوم من الأيام، تعج سالار بمئات من سيارات الجيب السياحية وآلات الحصاد والمضخات المتخصصة للاستخراج العميق لاحتياطيات الليثيوم الهائلة المخبأة تحت القشرة التي يبلغ سمكها 8 أمتار لأكبر المسطحات الملحية في العالم.

وفي سالار، تمتلك بوليفيا مفاتيح الاحتياطيات الهائلة من الليثيوم ــ وهو المعدن البالغ الأهمية في الطلب اللامحدود على ما يبدو من قِبَل المجتمع الدولي على السيارات الكهربائية، والبطاريات، والهواتف، وغير ذلك الكثير. قد تكون المسطحات الملحية هي الحل لتعظيم اهتمام المستثمرين بالاقتصاد البوليفي محليًا وخارجيًا، وفقًا لرئيس بوليفيا الجديد رودريغو باز.

تولى باز منصبه في تشرين الثاني (نوفمبر) الماضي على خلفية حملة وعد فيها بالنمو الذي يقوده القطاع الخاص، وحكومة لا مركزية، والاستثمار الأجنبي المباشر. بالنسبة للبوليفيين وصناعة تعدين الليثيوم الدولية على حد سواء، هناك تفاؤل حذر بأن هذه ليست مجرد بداية خاطئة أخرى بعد 20 عامًا من الاقتصادات المتقلبة في ظل الحكومات المتعاقبة من حزب الحركة الاشتراكية (MAS).

وقد تحمل المواطنون البوليفيون العبء الأكبر، مع ارتفاع معدل التضخم إلى أكثر من 20% في عام 2025، وهو أعلى مستوى له منذ ما يقرب من 40 عامًا، مع تفاقم نقص الغذاء والوقود على نطاق واسع بسبب مسرحيات السلطة السياسية والحصار الاحتجاجي.

وبطبيعة الحال، فإن الاستفادة من الليثيوم البوليفي للتخفيف من حدة الاقتصاد أمر مثير للانقسام، مع عدم وصول المخاوف بشأن الفساد والاستيلاء الثقافي والأرباح إلى الأيدي المحلية. ولتجنب تنفير أنصار حزب الحركة نحو الاشتراكية ومؤسسه إيفو موراليس، تعهد باز بعدم “بيع” سالار دي أويوني، الرمز الوطني لسيادة بوليفيا وتقاليدها الأصلية.

تمتد قومية الموارد والمواقف الحمائية في بوليفيا إلى ما هو أبعد من القيمة الاقتصادية لرواسب الليثيوم.

الـ 10,000 كيلومتر2 يمكن رؤية Salar de Uyuni من محطة الفضاء الدولية، وهو كبير جدًا ومسطح وأبيض، بحيث يُستخدم لمعايرة أقمار مراقبة الأرض.

وحماية سالار منصوص عليها في الدستور البوليفي، الذي يتضمن قانونًا ينص على أن الدولة وحدها هي التي يمكنها استخراج الليثيوم. ويتطلب تغيير هذا الوضع إجراء استفتاء أو إصلاح دستوري، وهو الأمر الذي يتعين على باز أن يعالجه بعد.

مثل هذا الإصلاح “مطروح لكنه سيستغرق بعض الوقت”، وفقًا لفيدريكو جاستون جاي، محلل الليثيوم الرئيسي في شركة بنشمارك مينيرال إنتليجنس.

“أنا أشك حقا في ذلك [President Paz] يقول جاي: “سيكون لدينا القوة السياسية للقيام بذلك في فترة قصيرة من الزمن”. تكنولوجيا التعدين. “أعتقد أنه بدلاً من تغيير القانون، قد يكون هناك برنامج قصير الأجل مع بعض الاستثناءات من شأنه أن يسمح لهم بتجاوز هذا، على الأقل لبعض الوقت. وقد يحدث ذلك في وقت لاحق من هذا العام”.

حالة اللعب

ليست التعقيدات القانونية هي العائق الوحيد الذي يمنع ظهور صناعة الليثيوم البوليفية الكاملة. ولا تزال البنية التحتية غير متطورة إلى حد كبير، على الرغم من أن الدولة الواقعة في أمريكا الجنوبية تمتلك 23 مليون طن من المعدن خفيف الوزن، أي ضعف موارد تشيلي المجاورة.

وتشكل الأرجنتين وتشيلي الثلثين الآخرين مما يسمى “مثلث الليثيوم”، لكن بوليفيا هي الدولة الوحيدة التي لا تزال غير قابلة للاستمرار تجاريًا من قبل هيئة المسح الجيولوجي الأمريكية.

ولا تقف الجغرافيا ولا الجيولوجيا في صف بوليفيا. ويقع أقرب ميناء إلى سالار غير الساحلية على بعد أكثر من 400 كيلومتر في تشيلي، في حين أن المستويات العالية من المغنيسيوم في رواسب الليثيوم تؤدي إلى زيادة تكاليف الإنتاج.

حاولت إدارات MAS السابقة مرارًا وتكرارًا استخراج الليثيوم على نطاق واسع من خلال Corporación Minera de Bolivia، وهي شركة تعدين حكومية، وYacimientos de Litios Bolivianos (YLB)، وهي شركة ليثيوم حكومية.

وحتى الآن، نفت حكومة باز بشكل قاطع أنها تنوي خصخصة YLB، وفقاً للويس لوسادا، رئيس قسم أمريكا اللاتينية في شركة Aperio Intelligence.

وقال لوسادا: “هذا على الرغم من الاعتراف بأنهم يعانون من صعوبات مالية بسبب الديون المتصاعدة، مع الإشارة إلى أنهم سيفضلون الشراكة بين القطاعين العام والخاص لتطوير مشاريع الطاقة والتعدين”. تكنولوجيا التعدين.

تولى الرئيس البوليفي رودريغو باز منصبه في 8 نوفمبر/تشرين الثاني 2025. تصوير: لويس غانداريلاس/بول/بلومبرج عبر غيتي إيماجز.

وفي عهد الرئيس السابق لويس آرسي، راهنت الحكومة على تقنيات جديدة للاستخراج المباشر لتجنب مشاكل النقاء وتقصير دورات الإنتاج.

وفي عام 2024، وقعت شركة YLB عقدًا مع وحدة تابعة لشركة Contemporary Amperex Technology الصينية العملاقة لتصنيع البطاريات، وشركة التعدين المملوكة للدولة في روسيا Uranium One لتطوير مشاريع باستخدام هذه الطريقة. ولا يقترب أي من المشروعين من الإنتاج التجاري، ويواجه كلاهما تدقيقًا من الكونجرس، حيث تفيد التقارير أن إدارة باز تقوم بمراجعة مجموعة بوليفيا من عقود الليثيوم المبهمة مع الشركات الصينية والروسية.

ويبدو أن الحكومة البوليفية الجديدة تتطلع إلى تحقيق التوازن بين هذه الصفقات والتمويل من المشغلين الأمريكيين. صرح بذلك وزير الخارجية البوليفي فرناندو أرامايو خلال رحلة إلى واشنطن الشهر الماضي، حيث ناقش أيضًا إمكانية مبادلة العملة التي لا تختلف عن تلك التي قدمتها الولايات المتحدة للأرجنتين، وول ستريت جورنال ذكرت.

ووفقاً لجاي، فإن “هناك شهية للاستثمار في بوليفيا، لكن الشركات قد تحتاج إلى بعض الضمانات، ربما شيئاً على غرار نظام التحفيز الكبير في الأرجنتين (RIGI).” [investment scheme] وهذا من شأنه أن يزيل بعض عدم اليقين بشأن المخاطر.

ويقدم برنامج RIGI في الأرجنتين، الذي سيتم تنفيذه في عام 2024، مجموعة من الحوافز والحماية القانونية للشركات لتشجيع الاستثمارات الكبرى.

يadds جاي: “ما زال الوقت مبكرًا، لكنني أعلم أن هناك بعض شركات استخراج الليثيوم المباشرة المهتمة باختبار رشاوى أويوني ورشاوى سالار الأخرى”. “لم أسمع حقًا عن أي شركة لديها تدفق نقدي تستفيد من مشاريع بوليفيا حتى الآن، لكنني أعتقد أنه بعد الانتعاش الأخير في الأسعار قد تتغير الأمور. “

لقد اتخذ باز خطوة قانونية رئيسية في التعامل مع خطابه المؤيد للاستثمار الأجنبي المباشر: الموافقة على المرسوم الأعلى رقم 5503. ويقضي هذا المرسوم بإعانات البنزين والديزل، سعياً إلى جذب الاستثمارات الأجنبية مع فترة استقرار مالي مدتها خمسة عشر عاماً وخفض الضرائب على المشاريع الضخمة في القطاعات “الاستراتيجية” بما في ذلك التعدين.

ومع ذلك، فقد قوبل المرسوم بإضرابات على مستوى البلاد بقيادة النقابات العمالية وتعاونيات التعدين، التي تهيمن على قطاع التعدين الحرفي في بوليفيا، كما يقول لوسادا.

“[الإضرابات هي] ضد المرسوم الجديد وخاصة إلغاء [abovementioned] يقول لوسادا: “إن الدعم الحكومي، سيدفع أسعار البنزين إلى الارتفاع بنحو 80% والديزل بنسبة 160% تقريبًا”.

“لقد أدت نفس الديناميكيات السياسية المعقدة أيضًا إلى توصل باز والرابطة الرئيسية لتعاونيات التعدين، الاتحاد الوطني لتعاونيات التعدين في بوليفيا، إلى اتفاق [في ديسمبر 2025] لتعديل التشريع الحالي (المادة 151 دي لا لي رقم 535) للسماح بالمشاريع المشتركة بين تعاونيات التعدين والشركات الخاصة، ومواصلة العمل من أجل قانون جديد للتعدين.

ويظل مثل هذا المشهد السياسي المضطرب منهكًا للبوليفيين ورادعًا للمستثمرين. وما لم يغير باز هذا الطرح، فإن الشركات الأجنبية قد تستمر في النظر إلى صناعة الليثيوم في بوليفيا باعتبارها تتميز بالحمائية التي تسيطر عليها الدولة.

وهناك أيضاً خيارات أكثر أمانا في الأرجنتين، التي لديها قطاع الليثيوم محرر بالكامل، وتشيلي، التي تدير سياسة نصف حمائية ونصف داعمة للاستثمار.

تعد تشيلي ثاني أكبر منتج لليثيوم في العالم بعد أستراليا، لكن الدولة الواقعة في منطقة الأنديز لم تستفد بعد بشكل متناسب من احتياطياتها الهائلة غير المستغلة. لا تزال سانتياغو تمثل فرصة مغرية للمستثمرين الذين يزنون الذهب الأبيض الأرجنتيني أو البوليفي أو التشيلي.

ويقول جاي: “موارد بوليفيا وفيرة ويمكن أن تكون قادرة على المنافسة، ولكنني أريد أن أسلط الضوء على أنه سيكون من الصعب التنافس مع الأرجنتين وتشيلي”. “من المرجح أن يحاول الأخير الاستفادة من الأسواق الدولية مرة أخرى بعد الانتخابات الرئاسية.”

فاز المرشح اليميني المتطرف خوسيه أنطونيو كاست بالانتخابات التشيلية الشهر الماضي ببطاقة واعدة بالنمو الاقتصادي والتحرر. فهو، مثل باز، يواجه عقبات في تضخيم قطاع الليثيوم في بلاده، ولكن كاست ورث عملية أكثر رسوخًا والمعروفة بشكل أفضل لدى المستثمرين الأجانب.

ويظل الاهتمام منصبًا على قرارات باز الوشيكة. فكيف يفي بوعده بتوجيه بوليفيا بعيدًا عن “الانعزالية الاقتصادية والجيوسياسية”؟

وبشكل أكثر تحديدا، هل ستتراجع حكومته عن عقود الليثيوم المريبة التي أبرمتها بوليفيا مع شركات روسية وصينية؟ فهل يمتلك باز الشجاعة السياسية اللازمة لاقتراح تغييرات دستورية تسمح للأجانب باستخراج الليثيوم من سالار دي أويوني؟ إلى أي مدى يمكن أن يصبح الليثيوم حافزًا لتحسين مستويات المعيشة للبوليفيين في جميع أنحاء البلاد، الذين اضطروا إلى مواجهة نقص الإمدادات والاضطرابات الاقتصادية لعقود من الزمن؟

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

شركة Cyclic Materials تستثمر 82 مليون دولار في مجمع إعادة تدوير العناصر النادرة في الولايات المتحدة

شاشوف ShaShof

سيضم الموقع الجديد في McBee ثاني منشأة تابعة لشركة Cyclic Materials في الولايات المتحدة وأكبر منشأة مركزية لها حتى الآن. الائتمان: المواد الدورية.

أعلنت شركة Cyclic Materials، وهي شركة متخصصة في إعادة تدوير العناصر الأرضية النادرة (REEs)، عن استثمار أكثر من 82 مليون دولار (110.86 مليون دولار كندي) في حرم جامعي جديد لإعادة تدوير العناصر الأرضية النادرة في ماكبي، ساوث كارولينا، الولايات المتحدة.

وتخطط الشركة لإنشاء منشأتها الثانية ذات المتحدث الأمريكي وأكبر منشأة محورية لها في الموقع الجديد.

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

ستتمتع المنشأة بقدرة أولية على معالجة 2000 طن سنويًا من المواد المغناطيسية، مع التخطيط للتوسع المستقبلي إلى 6000 طن.

سيتم دمج عمليتي MagCycle وREEPure الخاصتين بشركة Cyclic Materials في الموقع لاستعادة أكاسيد الأتربة النادرة المختلطة (MREOs) من المنتجات المنتهية الصلاحية والتي عادة ما تظل غير قابلة لإعادة التدوير.

ومن المتوقع أن ينتج المصنع في البداية 600 طن سنويًا من MREOs المعاد تدويرها، مع خطط لتوسيع طاقته إلى 1800 طن سنويًا لتلبية الطلب المتزايد.

إن إنشاء هذا المرفق سيسمح لشركة Cyclic Materials بجلب إنتاج المواد الأساسية بسرعة، وخاصة التربة النادرة الثقيلة، إلى الولايات المتحدة.

وبمجرد تشغيلها بكامل طاقتها، فإن الكمية المتوقعة البالغة 1800 طن سنويًا من MREOs ستوفر ما يكفي من العناصر الأرضية النادرة لإنتاج ستة ملايين ناقل هجين كل عام.

تهدف هذه المبادرة إلى إنشاء مصدر قوي في أمريكا الشمالية للكيانات الأرضية النادرة، والتي تعتبر ضرورية لتصنيع المركبات والإلكترونيات المتقدمة والبنية التحتية للذكاء الاصطناعي والمغناطيس الدائم عالي الأداء المستخدم في أنظمة الدفاع وتوربينات الرياح.

وقال أحمد جهرمان، المؤسس المشارك والرئيس التنفيذي لشركة Cyclic Materials: “تتمثل مهمتنا في Cyclic Materials في استعادة المواد المهمة من المغناطيس الدائم الذي يمكن إعادته إلى سلسلة توريد المغناطيس لتقليل الاعتماد على طرق التعدين التقليدية والمصادر الخارجية.

“من خلال توسيع شراكتنا مع VAC، نقوم بشكل جماعي ببناء المزيد من الزخم نحو هدفنا المتمثل في بناء سلسلة توريد في أمريكا الشمالية. ولا توفر VAC مصدرًا موثوقًا للمواد الخام للاستخراج فحسب، بل توفر أيضًا عقودًا من الخبرة في تكنولوجيا المغناطيس الأرضي النادر. معًا نجعل الاقتصاد الدائري حقيقة واقعة.”

بالتزامن مع اتفاقية تم التوصل إليها في أكتوبر 2025 مع شركة Vacuumschmelze (VAC)، ستقوم Cyclic Materials حصريًا بإعادة تدوير جميع المنتجات الثانوية لإنتاج المغناطيس من منشأة VAC الجديدة في سمتر، ساوث كارولينا.

يضع هذا التعاون ولاية كارولينا الجنوبية كمركز رئيسي لإعادة تدوير وإنتاج المغناطيسات الأرضية النادرة في الولايات المتحدة.

ستمتد الاتفاقية لعقد من الزمن وتتوافق مع بدء عمليات VAC في نهاية عام 2025.

ومن المتوقع أن يبدأ الحرم الجامعي الجديد عملياته بحلول عام 2028 ويخلق أكثر من 90 فرصة عمل للمهارات.

يعد هذا التطور جزءًا من جهد لتسريع الإمداد المحلي بالبنية التحتية للعناصر الأرضية النادرة بسرعة أكبر من طرق التعدين التقليدية، مع كونها أقل كثافة في استخدام الموارد.

بالإضافة إلى ذلك، سيستفيد المشروع من الحوافز الفيدرالية وحكومات الولايات.

في يونيو 2025، أعلنت Cyclic Materials عن استثمار بقيمة 25 مليون دولار (34.04 مليون دولار كندي) لإنشاء منشأة لإعادة تدوير الأتربة النادرة في كينغستون، أونتاريو، كندا.

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

ريو تينتو وتشالكو تستحوذان على حصة أغلبية في CBA من فوتورانتيم

شاشوف ShaShof

ومن المتوقع أن تحتفظ شركة Rio Tinto International Holdings بحصة Rio Tinto البالغة 33% في المشروع المشترك. الائتمان: T. شنايدر / Shutterstock.com.

وقعت شركة Rio Tinto وشركة الألومنيوم الصينية (Chalco) اتفاقية نهائية للاستحواذ المشترك على حصة مسيطرة في شركة Companhia Brasileira de Alumínio (CBA) من شركة Votorantim.

تم تنظيم عملية الاستحواذ من خلال مشروع مشترك (JV)، حيث تمتلك Rio Tinto 33% وCalco 67%، وتقدر قيمة حصة Votorantim البالغة 68.596% في CBA بحوالي 902.6 مليون دولار.

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

ستتضمن الصفقة دفع نقدي بقيمة 10.50 ريال (0.66 دولار) للسهم الواحد، مما يعكس علاوة بنسبة 21.2% فوق متوسط سعر التداول السابق لأسهم CBA لمدة 20 يومًا.

وبعد الانتهاء من عملية الاستحواذ، يخطط المشروع المشترك لبدء عرض مناقصة إلزامية للأسهم المتبقية في CBA، وفقًا لما يفرضه التشريع البرازيلي.

يمثل هذا جهدًا من قبل Rio Tinto وChalco لتعزيز بصمتهما في قطاع الألمنيوم منخفض الكربون العالمي من خلال الاستفادة من خبرتهما المشتركة في إنتاج الألمنيوم لدفع النمو في CBA.

تدير CBA عملية شاملة للألمنيوم منخفض الكربون في البرازيل، مدعومة بمحفظة 1.6 جيجاوات من الطاقة المتجددة التي تضم 21 محطة للطاقة الكهرومائية ومنشآت طاقة الرياح.

تخدم الشركة السوق المحلية في المقام الأول، حيث تشمل أنشطة الإنتاج ثلاثة مناجم للبوكسيت تنتج حوالي مليوني طن سنويًا ومرافق تشمل مصفاة للألومينا ومصهر للألمنيوم.

قال جيروم بيكريس، الرئيس التنفيذي لشركة Rio Tinto للألمنيوم والليثيوم: “يتوافق هذا الاستحواذ، بالاشتراك مع Chalco، على موقع Votorantim المسيطر في سلسلة توريد الألومنيوم المتكاملة بالكامل التابعة لـ CBA في البرازيل مع استراتيجيتنا لتقديم قيمة للمساهمين من خلال توسيع نطاق بصمة الألومنيوم منخفض الكربون والمستمد من الطاقة المتجددة في الأسواق سريعة النمو. كما أنه يوفر الفرصة لتنمية سلسلة توريد البوكسيت والألومينا لدينا في منطقة المحيط الأطلسي.

“تجمع شراكتنا مع Chalco بين تميزنا التشغيلي المشترك والابتكار وقدراتنا الفريدة في تنفيذ المشاريع، مما يفتح إمكانية خلق قيمة لصالح المساهمين لدينا، فضلاً عن موظفي CBA والعملاء والمجتمعات المحلية.”

وتشارك شركة Rio Tinto International Holdings، التابعة والمملوكة بالكامل لشركة Rio Tinto، في اتفاقية الصفقة ومن المقرر أن تحتفظ بحصة Rio Tinto البالغة 33% في المشروع المشترك.

قد تتزامن خطط عرض مناقصة الشطب مع عرض العطاء الإلزامي ولكن يمكن إعادة تقييمها بعد الانتهاء من عملية الاستحواذ. ستلتزم عروض المناقصة باللائحة 14E بموجب قانون سوق الأوراق المالية الأمريكي لعام 1934.

علاوة على ذلك، يجوز لشركة Rio Tinto والشركات التابعة لها المشاركة في شراء أسهم CBA خارج الولايات المتحدة خلال فترة عرض المناقصة المعلقة، بشرط أن تتوافق هذه الإجراءات مع اللوائح المعمول بها.

وفي وقت سابق من هذا الشهر، أعلنت شركتا Rio Tinto وBHP عن خطط للتنقيب بشكل مشترك عن ما يصل إلى 200 طن متري من خام الحديد من موقعي Yandicoogina وYandi المجاورين لهما في منطقة Pilbara في غرب أستراليا.

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

تعلن شركة TomaGold عن نتائج الحفر في منجم بيريجان بكندا

شاشوف ShaShof

بدءًا من 451.2 مترًا، كشفت حفرة الحفر TOM-25-015 عن تمعدن بما يعادل الزنك بنسبة 5.75% عبر 98.5 مترًا. الائتمان: RHJPhotos/Shutterstock.com.

كشفت شركة TomaGold عن نتائج الفحص من حفر الحفر TOM-25-014 وTOM-25-015 في مشروع منجم بيريجان الخاص بها في معسكر التعدين Chibougamau في كيبيك، كندا.

تشمل ملكية منجم بيريجان، التي تضم 16 مطالبة، مساحة إجمالية قدرها 483 هكتارًا وتقع على بعد 4 كيلومترات شمال-شمال غرب تشيبوغاماو.

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

كشفت حفرة الحفر TOM-25-015، التي بدأت على عمق 451.2 مترًا، عن تمعدن بما يعادل الزنك بنسبة 5.75% (1.34 جرام لكل طن مكافئ الذهب) على مدى 98.5 مترًا.

خلال هذه الفترة، أظهرت أقسام محددة تركيزات أعلى، بما في ذلك مكافئ الزنك بنسبة 26.67% (6.26 جم/طن معادل الذهب) على 4.90 م ومكافئ الزنك 7.26% (1.69 جم/طن معادل الذهب) على 49.35 م.

وتؤكد حفرة الحفر هذه تحديد منطقة كبريتيد كبيرة جديدة شبه ضخمة تسمى بيريجان ديب، والتي تظل مفتوحة في العمق لمزيد من الاستكشاف.

كما أسفر حفر الحفرة TOM-25-014 عن بيانات مهمة، حيث تقاطع التمعدن على عمق أقل عمقًا، مما يشير إلى امتداد نظام الوريد غربًا.

وسجلت تقاطع 28.69% مكافئ زنك على عمق 2.1 متر، بدءاً من عمق 185 متراً، مع مناطق التغير لصالح البريدوتيت السربنتيني والبيروكسينيت.

قال ديفيد جروندين، الرئيس التنفيذي لشركة TomaGold: “حفرة الحفر TOM-25-015، بتصنيف 5.75% ZnEq [زنك معادل] (1.34 جرام/طن مكافئ [ذهب]) أكثر من 98.5 مترًا، يُحدث تحولًا حقيقيًا في مشروع منجم بيريجان ويسلط الضوء على منطقة كبريتيد جديدة شبه ضخمة تمتد في العمق أسفل المناطق المعروفة.

“تشير هذه النتيجة المشجعة للغاية إلى وجود نظام معدني كبير يظل مفتوحًا في العمق.”

وسيستمر برنامج الحفر الخاص بالشركة بمجرد استلام نتائج الحفر المعلقة TOM-25-011 وTOM-25-012 وTOM-25-013، إلى جانب المسح الكهرومغناطيسي الجيوفيزيائي المتوقع في أوائل فبراير.

ويبين التحليل التفصيلي أن التمعدن في هذه المناطق يرتبط بالبريشيا الملامسة والطين الصدعي، مما يشير إلى الأنظمة الحرارية المائية النشطة التي قد تمتد إلى أبعد من ذلك في العمق.

وقال جان لافلور، نائب رئيس شركة TomaGold للتنقيب: “إن مفهوم المنطقة المتمعدنة العميقة الجديدة ليس جديدًا في أبيتيبي، حيث تم توثيق التمعدن على أعماق تزيد عن 1000-2000 متر. ويعد معسكر كاديلاك أفضل مثال على ذلك على طول صدع بحيرة لاردر – كاديلاك، مع سلسلة رواسب Doyon وBousquet 1 و2 وLaRonde الممتدة من السطح إلى الأعماق. أكثر من 3 كم.

“ومع ذلك، يظل هذا النهج جديدًا بالنسبة لمعسكر التعدين في شيبوغاماو. ستمكن النمذجة ثنائية وثلاثية الأبعاد الجارية حاليًا شركة TomaGold من استهداف الفاصل الزمني -250 إلى -500 متر في الجزء الشمالي من المخيم، لا سيما في قطاع بيريجان. ستوفر المسوحات الكهرومغناطيسية السطحية والآبار متجهات ثلاثية الأبعاد لتحديد توزيع التمعدن الغني بالكبريتيد بشكل أفضل.

“نعتقد أن هذه المنطقة الثانية، والتي تسمى “بيريجان ديب”، يمكن ربطها بالتقاطعات التاريخية التي تقع على بعد كيلومتر واحد شرق منطقة منجم بيريجان الرئيسية، بالقرب من المزيد من الصخور الصخرية، مثل الطف والحجر السماقي. وسيكون العمل الميداني والمسوحات الجيوفيزيائية والحفر المخطط لها لعام 2026 أمرًا بالغ الأهمية في تقييم امتدادها في جميع الاتجاهات. “

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

كيف استطاعت شركة إيثوس المدعومة من سيكويا الوصول إلى السوق العامة بينما فشلت منافساتها؟

شاشوف ShaShof

تداولت شركة Ethos Technologies، المزود المعتمد في سان فرانسيسكو لبرمجيات بيع التأمين على الحياة، في بورصة ناسداك يوم الخميس. كواحدة من أوائل عروض الاكتتاب العامة الكبرى في العام، يتم مراقبة منصة التأمين التكنولوجي عن كثب كنقطة إرشادية لدورة الإدراج لعام 2026.

جمعت الشركة ومساهموها البائعون حوالي 200 مليون دولار من العرض، حيث تم بيع 10.5 مليون سهم بسعر 19 دولارًا لكل سهم تحت رمز السهم “LIFE” — وهو أحد الخيارات الأكثر وضوحًا في الذاكرة الحديثة. الاسم مناسب. تدير Ethos منصة ثلاثية الجوانب حيث يشتري المستهلكون السياسات عبر الإنترنت في 10 دقائق دون فحوصات طبية. وتقول إن أكثر من 10,000 وكيل مستقل يستخدمون برمجياتها لبيع تلك السياسات، وأن شركات مثل Legal & General America وJohn Hancock تعتمد عليها في خدمات الاكتتاب والإدارة. Ethos نفسها ليست شركة تأمين — بل هي وكالة مرخصة تكسب عمولات على المبيعات.

على الرغم من أن سهم الشركة أغلق في يومه الأول كشركة عامة عند 16.85 دولار، بانخفاض 11% عن سعر الاكتتاب العام البالغ 19 دولار، لا يزال لدى مؤسسي Ethos، بيتر كوليس ولينكه وانغ، الكثير للاحتفال به، حيث نجحوا في نمو العمل البالغ من العمر 10 سنوات إلى حجم سوقي عام.

“عندما أطلقنا [العمل]، كان هناك حوالي ثمانية أو تسعة شركات ناشئة في مجال تأمين الحياة تبدو مشابهة جدًا لشركة Ethos، مع تمويل سلسلة A مماثل,” قال كوليس لموقع TechCrunch. “مع مرور الوقت، قامت الغالبية العظمى من تلك الشركات الناشئة بالتغيير، أو تم الاستحواذ عليها بمقاييس أصغر، أو لا تزال بمقاييس أصغر أو خرجت من السوق.”

على سبيل المثال، تم الاستحواذ على Policygenius، التي جمعت أكثر من 250 مليون دولار من مستثمرين، بما في ذلك KKR وNorwest Venture Partners، من قبل Zinnia المدعومة من PE في عام 2023. في حين أن Health IQ، وهي شركة ناشئة حصلت على أكثر من 200 مليون دولار من VCs البارزين مثل Andreessen Horowitz، تقدمت بطلب الإفلاس في نفس العام.

يمكن أن تكون Ethos، التي جمعت أكثر من 400 مليون دولار في رأس المال المخاطر، قد تعرضت لمصير مشابه بسهولة. بدلاً من ذلك، ظلت الشركة مركزة بشكل كبير على تحقيق الربحية مع انتهاء عصر رأس المال الرخيص وجمع الأموال السهل في عام 2022. “لم نكن نعرف كيف سيكون مناخ التمويل المستمر، لذا أخذنا الأمر بجدية تامة لضمان الربحية,” قال كوليس.

حولت تلك الانضباط المالي الشركة إلى كيان مربح بحلول منتصف عام 2023، وفقًا لوثائق الاكتتاب الخاص بها. منذ ذلك الحين، حافظت Ethos أيضًا على معدل نمو الإيرادات بنسبة أكثر من 50% على أساس سنوي. في الأشهر التسعة المنتهية في 30 سبتمبر 2025، حققت الشركة تقريباً 278 مليون دولار من الإيرادات وأقل بقليل من 46.6 مليون دولار من الدخل الصافي.

حدث Techcrunch

بوسطن، ماساتشوستس | 23 يونيو 2026

ومع ذلك، أنهت الشركة يومها الأول ككيان عام برأس مال سوقي يبلغ حوالي 1.1 مليار دولار، وهو تقييم يقل بكثير عن 2.7 مليار دولار التي حصلت عليها في جولتها الأخيرة من التمويل الخاص التي قادتها SoftBank Vision Fund 2 في يوليو 2021.

عند سؤاله عن سبب خروج Ethos إلى السوق العامة، قال كوليس إن جزءًا كبيرًا من السبب كان لجلب “ثقة ومصداقية إضافية” للشركاء والعملاء المحتملين. أوضح أن العديد من شركات التأمين الكبرى تتجاوز عمرها القرن، مما يشير التداول العام إلى قوة بقاء الشركة.

تشمل أكبر المساهمين الخارجيين في Ethos شركات بارزة مثل Sequoia وAccel وذراع الاستثمار في Google GV وSoftBank، إلى جانب General Catalyst وHeroic Ventures. لم تقم Sequoia وAccel ببيع أسهم في الاكتتاب العام، كما أفادت الشركة.

أصدقائي، لا أعتقد أن تيم كوك يعرف كيفية تحقيق الربح من الذكاء الاصطناعي

شاشوف ShaShof

تجاوزت شركة آبل التوقعات عندما أعلنت عن أرباحها ربع السنوية يوم الخميس، كاشفةً أنها حققت 143.8 مليار دولار من الإيرادات بزيادة سنوية بلغت 16%. بينما كان المحللون يطرحون أسئلة سهلة على الرئيس التنفيذي تيم كوك خلال مكالمة أرباح آبل، تجرأ أحد المحللين على طرح السؤال الذي يبدو أن لا أحد في وادي السيليكون مستعد لطرحه.

“عندما أفكر في مبادرات الذكاء الاصطناعي لديكم، كما تعلم، من الواضح أن هناك تكاليف إضافية مرتبطة بذلك… العديد من منافسيكم قد دمجوا بالفعل الذكاء الاصطناعي في أجهزتهم، وليس من الواضح بعد ما هي العائدات الإضافية التي يشهدونها بسبب الذكاء الاصطناعي…” بدأ إريك وودرينغ من مورغان ستانلي.

هل يمكن أن تكون هناك لمسة من القلق تحت واجهة هذا الرجل المالي الذي يبدو أنه مالي بحت؟ في ما يمكنني أن أتخيل أنه كان عرضًا هرقلًا من الشجاعة، طرح وودرينغ السؤال الذي يتردد في أعمق وأحلك زوايا عقول المستثمرين.

“إذًا، كيف تقومون بتحقيق العائدات من الذكاء الاصطناعي؟” سأل.

قد تظن أن هذا السؤال سيكون مطروحًا أكثر. لكنك ستكون مخطئًا. بدلاً من ذلك، اتبعت الشركات الكبرى نهجًا مدفوعًا إلى حد كبير بالاهتزازات في تطوير الذكاء الاصطناعي. خذ OpenAI، على سبيل المثال، التي قد تبدو وكأنها في قمة العالم، نظرًا لكيفية اندماج ChatGPT في الوعي الثقافي. لكن الشركة لا تخطط لجني أي أموال حتى عام 2030. حتى أن المحللين من HSBC متشككون بشأن هذا الجدول الزمني، خاصة مع احتياجها إلى 207 مليارات دولار أخرى في التمويل، حسب التقديرات. اسأل أي شخص في مجال التكنولوجيا عن كيفية تخطيط OpenAI للوصول إلى نقطة التعادل، وستلقى ردًا لفظيًا يعادل الرموز التعبيرية ¯\_(ツ)_/¯.

لكن تيم “143.8 مليار دولار من الإيرادات” كان يقضي فترة ما بعد الظهر بشكل جيد، لذا ربما سيكشف أخيرًا عن كيفية تخطيط أي من هذه الشركات لاسترداد استثماراتها.

كان جوابه مخيبًا للآمال.

“حسنًا، دعني أقول فقط أننا نقدم الذكاء إلى المزيد مما يحبه الناس، ونحن ندمجه عبر نظام التشغيل بطريقة شخصية وخاصة، وأعتقد أنه من خلال القيام بذلك، فإنه يخلق قيمة كبيرة، وهذا يفتح مجموعة من الفرص عبر منتجاتنا وخدماتنا،” قال كوك.

لذا، ها أنتم، أيها الناس. ستقوم آبل بتحقيق العائدات من الذكاء الاصطناعي من خلال خلق “قيمة كبيرة.” والأهم من ذلك، أن ذلك سي “يفتح مجموعة من الفرص.” والتي سنختبرها في “المنتجات والخدمات.” رائع!

حسنًا، شكرًا لذلك الرجل من مورغان ستانلي على المحاولة.

حققت شركة أبل أداءً جيدًا في الربع الأول، على الرغم من أن مبيعات الآيفون كانت العنصر البارز الحقيقي. تشير الشركة إلى أن جهازها الرئيسي حقق أفضل ربع له على الإطلاق، بفضل زيادة المبيعات في مناطق مثل الصين والهند.

قال المدير التنفيذي تيم كوك خلال مكالمة أرباح الشركة يوم الخميس: “حقق الآيفون أفضل ربع له على الإطلاق مدفوعًا بطلب غير مسبوق، مع تسجيل أرقام قياسية في جميع الأقسام الجغرافية”. تُظهر تقارير أرباح أبل أن الشركة قامت ببيع هواتف آيفون بقيمة 85 مليار دولار خلال الربع الأول، مقارنة بـ 69 مليار دولار في نفس الفترة من العام الماضي.

خلال جزء الأسئلة والأجوبة في المكالمة، كشف كوك أن الصين شهدت ارتفاعًا كبيرًا في المبيعات. وقال كوك: “كان ذلك مدفوعًا بالآيفون، حيث حققنا رقمًا قياسيًا في الإيرادات”. وأشار إلى أنه كان “أفضل ربع آيفون في التاريخ في الصين الكبرى”. وقال كوك إن الزيادة في المبيعات كانت مدفوعة بالحماس للآيفون 17، الذي تم الإعلان عنه في سبتمبر. وقد ثبت أن الطراز الجديد أكثر شعبية بكثير من آيفون السابق.

تُظهر تقارير أرباح أبل أن مبيعاتها الإجمالية في منطقة الصين الكبرى قفزت من 18.5 مليار دولار في نفس الربع من العام الماضي إلى 25.5 مليار دولار. وأشار كوك إلى أن الشركة كانت قد أدت بشكل جيد في المنطقة. وقال: “سأخبركم أنه خلال الربع، زادت حركة المرور في متاجرنا في الصين بنسبة قوية من رقم مزدوج سنويًا”.

كما أبرز كوك الهند كمنطقة أخرى حيث يبدو أن الآيفون – بالإضافة إلى منتجات أخرى – تجذب الانتباه. وقال كوك: “لقد سجلنا رقمًا قياسيًا في الإيرادات خلال الربع ديسمبر”، مشيرًا إلى أن الأرقام القياسية قد تم تسجيلها لمبيعات “الآيفون والماك والآيباد، ورقم قياسي في الإيرادات من الخدمات”. واعتبر ذلك “ربعًا رائعًا” في بلد يعتبر “ثاني أكبر سوق للهواتف الذكية في العالم والرابع أكبر سوق لأجهزة الكمبيوتر الشخصية”.

بعيدًا عن الآيفون، تُظهر تقارير أرباح أبل أن مبيعاتها الإجمالية قفزت عبر كل منطقة جغرافية. ففي الأمريكتين، على سبيل المثال، زادت المبيعات من 52.6 مليار دولار قبل عام إلى 58.5 مليار دولار، بينما في أوروبا، زادت من 33.8 مليار دولار إلى 38.1 مليار دولار.

تقارير: إيلون ماسك يشارك شركات SpaceX وTesla وxAI في مفاوضات للاندماج

شاشوف ShaShof

ثلاث من شركات إيلون ماسك – سبايس إكس، xAI، وتسلا – في مرحلة المناقشات لعملية اندماج محتملة. وبينما تبدو هذه المحادثات في مرحلة مبكرة، وفقًا لتقارير من بلومبرغ ورويترز، فإنها قد تؤدي في النهاية إلى دمج شركة واحدة على الأقل مع سبايس إكس.

هناك سيناريوهان يتم مناقشتهما. في أحدهما، ستندمج سبايس إكس وتسلا، بحسب بلومبرغ، التي استندت إلى مصادر غير مسماة. في سيناريو آخر، ستجمع سبايس إكس مع xAI (التي تملك بالفعل منصة وسائل التواصل الاجتماعي X الخاصة بمسك).

وفقًا لتقارير رويترز، قد يحدث اندماج بين سبايس إكس وxAI قبل الطرح العام المخطط لسبايس إكس هذا العام. وهذا من شأنه أن يجمع المنتجات مثل تشات بوت غوك، ومنصة X، وأقمار ستارلينك الصناعية، وصواريخ سبايس إكس تحت شركة واحدة.

لم يناقش ممثلو الشركات من سبايس إكس وxAI هذه الإمكانية علنًا. ومع ذلك، تظهر المستندات الأخيرة أن كياني شركات جديدين قد تم تأسيسهما في نيفادا في 21 يناير، وهما K2 Merger Sub Inc. وK2 Merger Sub 2 LLC. وهذا يشير إلى أن ماسك يبقي جميع الخيارات مفتوحة.

هناك مزايا لكل سيناريو. يمكن أن يسمح دمج شركات سبايس إكس وxAI لـ xAI بوضع مراكز البيانات في الفضاء، وهو شيء قال ماسك إنه يرغب فيه. قد يتماشى ارتباط سبايس إكس وتسلا أيضًا مع فكرة مركز البيانات في الفضاء من خلال أعمال تخزين الطاقة لصانع السيارات الكهربائية.

وتتوافق كلا الخيارين – بالإضافة إلى دمج جميع الشركات الثلاث – مع تعليقات ماسك وأفعاله الأخيرة لتوحيد الموارد، أو على الأقل مشاركة الموارد فيما بينها. العام الماضي، وافقت سبايس إكس على استثمار 2 مليار دولار في xAI، وفقًا لصحيفة وول ستريت جورنال، وفي وقت سابق من هذا الأسبوع، كشفت تسلا (التي يقودها أيضًا ماسك) أنها استثمرت أيضًا 2 مليار دولار في شركة الذكاء الاصطناعي الناشئة.

العام الماضي، اشترت xAI منصة X في صفقة قال ماسك إنها تقيم xAI بـ 80 مليار دولار وX بـ 33 مليار دولار. وسبايس إكس، التي تأسست منذ عام 2002، أطلقت حسب التقارير بيع ثانوي قيمتها بـ 800 مليار دولار، مما جعلها أكثر الشركات الخاصة قيمة في الولايات المتحدة.

حدث تكنولوجي

بوسطن، ماساتشوستس | 23 يونيو 2026

أفادت تقارير حديثة من فاينانشال تايمز أن ماسك يريد طرح سبايس إكس للاكتتاب العام في يونيو. لكن خطط ماسك الجريئة نادرًا ما تحدث في الوقت المحدد.

تم نشر هذه المقالة في الأصل في الساعة 10:30 صباحًا بتوقيت المحيط الهادئ. وقد تم تحديثها منذ ذلك الحين بمعلومات جديدة حول تسلا.