إنستغرام قد يتيح لك قريبًا إزالة نفسك من قائمة الأصدقاء المقربين لشخص ما

12:36 صباحًا | 31 يناير 2026شاشوف ShaShof

تعمل إنستغرام على تطوير ميزة ستسمح للمستخدمين بإزالة أنفسهم من قائمة “الأصدقاء المقربين” الخاصة بشخص ما، كما قالت ميتا لموقع TechCrunch يوم الجمعة. وتقول الشركة إن هذه الميزة لا تزال في مراحلها الأولية ولم يتم اختبارها علنًا بعد.

تسمح ميزة الأصدقاء المقربين على الشبكة الاجتماعية للمستخدمين بمشاركة القصص والفيديوهات والمشاركات مع مجموعة مختارة من الأشخاص، بدلاً من قاعدة متابعيهم بالكامل. منذ إطلاق الميزة في عام 2018، لم يتمكن المستخدمون من إزالة أنفسهم من قائمة الأصدقاء المقربين لشخص آخر.

تم رصد النموذج الأولي الداخلي في البداية بواسطة المهندس العكسي أليساندرو بالوزي، الذي يتخصص في العثور على الميزات غير المعلنة أثناء تطويرها.

وفقًا للقطة شاشة شاركها بالوزي، ستقوم ميتا بتحذير المستخدمين بأنه إذا غادروا قائمة الأصدقاء المقربين، فلن يتمكنوا من رؤية محتوى الأصدقاء المقربين لذلك الشخص ما لم يضيفهم ذلك الشخص مرة أخرى إلى قائمته.

بينما من المؤكد أن بعض الأشخاص قد يشعرون بالإهانة إذا غادر آخرون قائمة أصدقائهم المقربين، فإن هذه الميزة ستكون إضافة مرحب بها لأولئك الذين يفضلون عدم تضمينهم في قوائم أشخاص معينين.

جدير بالذكر أن سناب شات، أحد المنافسين الرئيسيين لإنستغرام، يسمح بالفعل لمستخدميه بإزالة أنفسهم من قصة خاصة بشخص ما — وهي ميزة مشابهة.

كما هو الحال مع أي نموذج أولي داخلي آخر، لا يُعرف متى أو إذا كانت إنستغرام تخطط لإصدار الميزة علنًا.

حدث Techcrunch

بوسطن، ماساتشوستس | 23 يونيو 2026

بجانب تحديثات الأصدقاء المقربين، تعمل إنستغرام أيضًا على ميزات جديدة أخرى. قالت ميتا لموقع TechCrunch في وقت سابق من هذا الأسبوع إنها تخطط لاختبار اشتراكات جديدة تمنح الأشخاص الوصول إلى ميزات حصرية على إنستغرام وفيسبوك وواتساب.

بينما لم تشارك ميتا تفاصيل حول الميزات المحددة التي ستشملها هذه الاشتراكات، شارك بالوزي أن اشتراكًا متميزًا على إنستغرام سيسمح للمستخدمين بإنشاء قوائم جمهور غير محدودة، ورؤية المتابعين الذين لا يتابعونهم مرة أخرى، وعرض القصص دون إدراك الناشر.

قالت ميتا إن هدفها مع الاشتراكات القادمة هو منح المستخدمين الوصول إلى ميزات خاصة وتحكم أكبر في كيفية مشاركتهم وتواصلهم، مع الحفاظ على التجارب الأساسية مجانية. لا يبدو أن الشركة متعلقة باستراتيجية واحدة، حيث تخطط لاختبار مجموعة متنوعة من ميزات الاشتراك والحزم مع كل تطبيق يقدم مجموعة متميزة من الميزات الحصرية.

طرح أسهم SpaceX قد يفتح الأبواب على مصراعيها — والطرح الثانوي يشهد ازدهارًا في الوقت الحالي

11:04 مساءً | 30 يناير 2026شاشوف ShaShof

يقال إن SpaceX تتعاون مع أربعة من أكبر بنوك وول ستريت لطرح IPO محتمل في عام 2026 – وهي خطوة قد تشير إلى إعادة فتح الأسواق العامة المتوقعة بعد جفاف استمر لسنوات في الطروحات الأولية.

في هذه الأثناء، تجد الشركات الخاصة في المراحل المتقدمة مثل SpaceX طرقًا أخرى لإنشاء سيولة للموظفين والمساهمين الأوائل، إلى حد كبير من خلال سوق ثانوية سريعة النمو.

لفهم معنى الحديث عن طرح SpaceX، وكيف تعمل السيولة الخاصة قبل الطرح، وما يبحث عنه المستثمرون في عمالقة ما قبل الطرح، تحدثنا مع غريغ مارتن، المدير الإداري في Rainmaker Securities، وهو وسيط متخصص في معاملات الأسهم الثانوية للشركات الخاصة في المراحل المتقدمة.

يمكنك الاستماع هنا أو في أي مكان تحصل فيه على البودكاست، أو قراءة المحادثة أدناه.

تم تحرير هذه المقابلة من أجل الإيجاز والوضوح.

غريغ، مرحبًا بك في البرنامج. قبل أن نبدأ، هل يمكنك مشاركة بعض المعلومات حول خلفيتك؟

أنا مؤسس ومدير إداري في Rainmaker Securities، التي تتخصص في مساعدة الشركات الكبرى في المراحل المتقدمة، قبل الطرح، في إجراء معاملات للأسهم في السوق الثانوية. أنا أيضًا مؤسس شركة ثانوية تشتري أسهم الشركات الخاصة تُدعى Archer Capital Group، وشريك مؤسس في Liquid Stock، وهي شركة تساعد الموظفين والتنفيذيين على ممارسة خياراتهم باستخدام أسهمهم كضمان.

أنا متأكد أن سوق الثانويات كان مزدهرًا في ظل جفاف الطروحات خلال السنوات القليلة الماضية.

لا شك في ذلك. الشركات الخاصة تبقى خاصة لفترة أطول الآن. العديد من هذه الأعمال — بما في ذلك SpaceX وشركات أخرى قد تكون ضمن أفضل 30 شركة في مؤشر S&P 500 — كانت تاريخيًا ستدخل السوق العامة منذ سنوات.

حدث Techcrunch

بوسطن، ماساتشوستس | 23 يونيو، 2026

تلك الشركات مهمة في اقتصادنا، والمستثمرون حقًا يريدون الوصول إلى هذه الشركات. في الوقت نفسه، هناك مساهمون وتنفيذيون ومؤسسون كانوا في تلك الشركات لفترة طويلة ويريدون البدء في رؤية بعض السيولة من أسهمهم، والتي تمثل نسبة عالية جدًا من ثرواتهم الصافية.

لذا فإن هذين العاملين قد أنشأوا سوقًا ثانوية مزدهرة. ونحن نرى فقط أن هذا الاتجاه ينمو لأن المزيد من القيمة السوقية الآن مقيدة في الأسواق الخاصة.

هل تتخيل أن الأسواق الثانوية ستحول إذا واجهنا انقطاعًا في الطروحات هذا العام؟

إنها سؤال مثير للاهتمام، لأنه من الواضح أنه عندما تصبح SpaceX عامة، يمكنك أن تقول إن 800 مليار دولار قد غادرت النظام الخاص والآن في الأسواق العامة. لكنني أعتقد أن ذلك يزيد فقط الاهتمام بمزيد من الشركات التي تقدم السيولة، ومزيد من المستثمرين الذين يدخلون الأسواق الخاصة. بينما تُعتبر SpaceX شركة فريدة من نوعها، هناك الكثير من الشركات التي يتم تأسيسها اليوم والتي تنمو بسرعة كبيرة. أعني، قبل ثلاث أو أربع سنوات، ما كانت قيم OpenAI وAnthropic؟ تلك الشركات الآن تفوق قيمتها تريليون دولار من حيث القيمة السوقية المجمعة.

أرى بالفعل أن فرصة الأسواق الثانوية الخاصة تنمو بشكل عام، وبصراحة، عندما نشهد دخول SpaceX للأسواق العامة، أعتقد أن ذلك سيزيد من اهتمام أسواق رأس المال بالشركات الخاصة.

ما هي بعض الأمور التي تلاحظها حول IPO SpaceX؟

إذا فكرت في سوق الطروحات خلال السنوات القليلة الماضية، فقد كانت مضطربة للغاية منذ عام 2021، لذا فإن الأسواق في الحقيقة تنتظر شركة رائدة. وأعتقد أن SpaceX هي شركة رائدة بوضوح… وهناك اهتمام كبير بهذه الشركة.

كما قامت SpaceX مؤخرًا بإجراء عرض بسعر تقييم بلغ 800 مليار دولار، ونرى الكثير من الاهتمام على منصتنا في Rainmaker في الاستمرار في الشراء في السوق الثانوية. وليس فقط SpaceX.

نرى الكثير من الاهتمام في بعض الشركات الرائدة الأخرى، سواء كانت ByteDance أو Stripe أو Databricks، وبالتأكيد OpenAI وAnthropic، وبعض شركات الذكاء الاصطناعي، مثل Perplexity. لذا هناك الكثير من الاهتمام، لكنني أعتقد أن SpaceX هي الأهم التي يتابعها الناس عن كثب. وأعتقد حقًا أنها قد تخلق إعادة تعيين في سوق الطروحات إذا أصبحت عامة هذا العام.

ما نوع حركة العطاءات التي تراها على منصتك؟

استمرت SpaceX في تحدي الجاذبية. حتى خلال الفترات الهابطة في عامي 2022 و2023، كانت SpaceX هي الشركة الوحيدة التي استمرت في تحديد الأسعار كلما ظهرت إشارة لطرح الشركة للاكتتاب العام.

لقد شهدنا زيادة كبيرة في الاهتمام، سواء من حيث الحجم أو الأسعار – حيث أن الأسعار تتجاوز بالفعل تلك التي كانت في الجولة الأخيرة من العروض، وتقترب من تلك التريليون ونصف التي ناقشوها كالسعر المحتمل للاكتتاب العام.

قال إيلون ماسك بوضوح إنه لن يأخذ SpaceX للعامة حتى تبدأ الصواريخ في السفر إلى المريخ بشكل منتظم. لماذا هو في عجلة من أمره الآن لدخول الأسواق العامة؟

لقد كانت الشركة خاصة لفترة طويلة، لذا لن أقول إنه في عجلة من أمره للطرح، رغم أن موقفه قد تغير.

نحن في سوق جيد جدًا، نحن في أعلى مستويات تاريخية على جميع الأصعدة. لقد شهدت SpaceX قدرًا كبيرًا من الاهتمام في الأسواق الخاصة، لكن الأسواق الخاصة مقيدة. ليس كل مستثمر على الكوكب يمكنه الوصول إلى الأسواق الخاصة.

تمتلك SpaceX فرصة Huge أمامها. إنهم يسيطرون على أعمال إطلاق الصواريخ.

إنهم يبنون عملًا مذهلاً في Starlink. لديهم Starship، الذي يتعلق بعدد كبير من الأعمال، سواء كان ذلك في إرسال الحمولة الكبيرة إلى الفضاء أو اللوجستيات حول العالم. الآن يتحدثون عن بناء مراكز بيانات في الفضاء، وباعتبارها شركة متكاملة رأسيًا، يمكنهم إدارة ذلك.

لذا يبدو الأمر منطقيًا، نظرًا للديناميكيات السوقية الإيجابية وفرصة كبيرة قد تعالجها SpaceX عبر خطوط أعمالها العديدة. لماذا لا تذهب وتفتح جميع أسواق رأس المال الأخرى لمساعدتهم في تمويل أعمالهم؟

كانت SpaceX تقليديًا متشددة بشأن من يمكنه الانضمام إلى جدول أعمالها. هناك العديد من مخاطر الأمن القومي، لذا لا يمكنهم أن يكون لديهم أي روابط مع الخصوم الأمريكيين. هل سيف Affect الإفتح للإسواق العامة على هذا؟

يمكن القول إنها تفتح هذه القناة المحتملة للمخاطر. أعتقد أنه إذا قاموا بطرح علني، فسيكون على الأرجح عرضًا جزئيًا، لذا فقط 5% من شركتهم ستكون متاحة تقنيًا. الآن سنرى ما سيحدث، لكن على الأقل ستخرج الأمور إلى العلن وسيتم الكشف عنها علنًا، لكي يروا من يملك أسهمهم.

سؤال سيكون، هل تمتلك أي من هذه الشركات – حتى لو كانت في دول عدائية – أي تحكم فعلي؟ إذا كانت مجرد مصالح اقتصادية، فإن ذلك يمكن تحمله. الواقع هو أن إيلون ومجموعة مغلقة من الأشخاص سيستمرون في السيطرة على الشركة.

قلت إنها ليست سباقًا للاكتتاب العام، لكنها بالتأكيد تبدو بهذه الطريقة الآن، جزئيًا بسبب العداء العام لإيلون ماسك مع سام ألتمان الذي ينافس أيضًا في اكتتاب عام قريب من تريليون دولار. ألتمان أيضًا يبحث عن شراء Stoke Space، بينما يتحدث بيزوس عن مراكز البيانات المدارية. يبدو أن العديد من المنافسين يتقاربون على نفس المهمة.

نجاح SpaceX سيثير بعض التقليد. لقد سمعنا الآن أن بيزوس سيطلق شبكة اتصالات للتنافس مع Starlink، لكنهم بعيدون عن ذلك. ولدى OpenAI مجموعة من المخاطر الرأسمالية في أعمالها الأساسية التي يجب التعامل معها. لذا فإن دخولهم للأسواق العامة يبدو منطقيًا للغاية، لأن تجارة الذكاء الاصطناعي لا تزال ساخنة جدًا في الأسواق العامة. لديهم حاجة ماسة لرأس المال الآن، إذا نظرت إلى معدل حرقهم. لذا لا يوجد جدوى من حصر المستثمرين القادرين على الوصول إلى شركتهم، لأنهم الآن بحاجة إلى رأس المال.

أعتقد أن SpaceX يمكن أن تكون أكثر توازنًا. يمكنهم العثور على الوقت المناسب عندما يقدم السوق نفسه بشكل جيد، لأن لديهم عملًا يحقق ربحًا إلى حد كبير، ولديهم هيمنة في اثنين من أعمالهم الأساسية. لذا فهم في موقع السيطرة.

إذا كان هناك أي انخفاض في السوق، أعتقد أنهم سيبقون خاصين.

ليس كل شيء ورديًا بالنسبة لSpaceX. يواجهون تحدياتهم الخاصة في إطلاق Starship V3، وقد انفجر عدد من طائراتهم على مدار العام الماضي. لكن الكثير من ذلك قد لا يكون مهمًا لأن هذه شركة إيلون ماسك، وعادةً ما تحقق تلك الشركات أداءً جيدًا من حيث سعر الأسهم فقط بناءً على اسمه. كيف تعتقد أن IPO SpaceX سيتم تسعيره مقارنة بما تقوله ميزانيتها العمومية الفعلية، مقابل تأثير إيلون ماسك وإمبراطوريته؟

سيحصل بالتأكيد على مضاعف مميز. هناك تأثير هالة إيلون، وقد قدم. على الرغم من أن الإيرادات الأساسية لشركة تسلا تأتي من السيارات، إلا أنها متكاملة رأسيًا تمامًا. إنها تلتقط البيانات. لديها الآن سيارات أجرة ذاتية القيادة. لديها روبوتات أوبتيموس –

لديها إطلاق منخفض جدًا لسيارات الأجرة الذاتية القيادة وأوبتيموس لا يزال على بعد سنوات عديدة…

الروبوتات هي مستقبل تسلا. تسلا هي حقًا شركة تصنيع متطورة، وإيلون يمتلك xAI وTwitter وSpaceX – هذه الشركات يمكن أن تكون ممتازة.

أعتقد حقًا أن هناك تأثير هالة حول إيلون وهذا يخلق بعض الضغط أيضًا. لذا أستطيع أن أتوقع أنه ستحصل على سعر أعلى بكثير من المعدلات السوقية المعتادة لشركة مثل SpaceX، بالنظر إلى ميزانيتها العمومية وإيراداتها.

أعتقد أن الناس يؤمنون بمستقبل مراكز البيانات في الفضاء التي يتم تبريدها من الفضاء وتديرها الألواح الشمسية مباشرة من الشمس. أعني، يبدو الأمر جنونيًا وكأنه حلم بعيد، تمامًا كما يبدو الانتقال إلى المريخ جنونيًا وكأنه حلم بعيد. لكن إذا كان أي شخص يمكنه القيام بذلك، فمن المحتمل أن يكون إيلون هو الشخص.

أنت تقول ذلك، لكنه لم يفعل في الواقع الكثير من الأشياء الغريبة التي وعد بالقيام بها. في الواقع، قد تفوق عليه الآخرون، خاصة عندما يتعلق الأمر بالقيادة الذاتية بالكامل.

سيتم مناقشة ذلك من قبل المستثمرين وسيكون مكان التوتر. عندما تضيف قيمة كبيرة للاعتقاد بأن شخصًا واحدًا يمكنه تجاوز التوقعات باستمرار، فهذا تحدٍ كبير. وبعض الناس لن يشعروا بالراحة مع هذا الخطر.

ما مدى أهمية أن تقوم SpaceX بالتعاون مع البنوك لطرح عام في 2026؟

إنها إشارة كبيرة جدًا. لا أعتقد أنهم يلعبون فقط بالألعاب.

لكن إجراء حديث مع البنوك لا يعني بالضرورة أن الطرح قادم هذا العام. ما هي بعض الإشارات الأخرى التي يمكن أن يراقبها الناس عندما تستعد شركة ما للإعلان عن طرحها – ليس فقط SpaceX، بل أي شركة؟

انظر إلى الأشخاص الذين يقومون بتوظيفهم وإذا كان ذلك يعكس المزيد من فريق الإدارة التنفيذي قبل الطرح بدلاً من فريق ريادي. إذا بدا أنهم يركزون حقًا على مسؤول المحاسبة الرئيسي من شركة عامة. أو إذا كان هناك استبدال ويأتي CFO جديد ذو خبرة عميقة في الشركات العامة. إذا كانوا يقومون بتقوية فريق علاقات المستثمرين، المحاسبة، القانونية.

شركات مثل SpaceX كانت لديها فرق ذات مستوى عام لفترة من الوقت، لذا لا أعتقد أن هناك الكثير لنتعلمه هناك.

إذا نظرت للأمر من الخارج قليلاً، كيف تقارن تقييمات السوق الخاصة عمومًا بما تحققه الشركات في طروحاتها الأولية؟

إنه علامة جيدة للشركات الخاصة لفهم طلبها مسبقًا. إذا لم يكن لدى الشركة ذلك واضطرت في الأساس للاعتماد على فترة تسويق مدتها أسبوعان من وقت تقديمها للجمهور أو إذا بدأوا عرضًا طريقيًا حيث يتحدثون فقط مع كبار المحاسبين، وغالبًا ما يحدث ذلك عندما يكون لديك بيئة تسعير صعبة جدًا لأنهم لا يحصلون على كشف الأسعار المناسب.

لذا نحن بالفعل نضغط على الشركات لفتح قدرتك الثانوية الخاصة لأن ذلك يعد وسيلة رائعة لتطوير كشف الأسعار قبل الطرح بوقت طويل، لبدء ربط الناس بشركتك، لفتح نفسك لقاعدة مستثمرين أوسع. بهذه الطريقة، بحلول الوقت الذي تقوم فيه بعرضك الرسمي، سيكون لديك فكرة جيدة عن ما يجب أن تكون عليه السعر، وينتهي بك الأمر بطرح أكثر كفاءة.

فكر عندما أصبحت Figma عامة وتجاوز سعرها 200% – فهذا ليس حقًا IPO جيد. هذه شركة لم تقم بعمل كشف الأسعار بشكل جيد مسبقًا.

حدثنا عن كيفية عمل عمليات البيع الثانوية فعليًا. دعنا نقول إنني موظف في SpaceX ولدي خيارات أسهم. ما هي خياراتي قبل الطرح؟

ليست كل الشركات الخاصة متساوية. تحتفظ SpaceX برقابة صارمة على جدول أعمالها، جزئيًا لأنها لا تريد تجاوز عدد المساهمين، وهو ما يعني أنهم سيضطرون لأن يصبحوا شركة عامة. لذا فإن SpaceX، على عكس معظم الشركات، تقدم عروضًا مرتين أو ثلاث مرات في السنة، لذا هناك عادة كمية معقولة من السيولة للموظفين.

الآن هناك أيضًا ما أسميه عالم SPV (أداة خاصة)، حيث يتم تداول الأسهم في SpaceX، حيث يضع الأشخاص أسهمهم في SPVs ثم يتداولون وحدات في SPVs الخاصة بهم، بدلاً من الأسهم نفسها. لذا لا يحدث تغيير في جدول الأعمال، ولكن هناك تغيير اقتصادي في الملكية من خلال تداول الوحدات في SPV. هذا هو المكان الذي تكمن فيه معظم التداولات في SpaceX.

بينما تسمح بعض الشركات بتداول الأسهم مباشرة على جدول أعمالها، وبعض الشركات تحظر جميع المعاملات الثانوية، وهو ما لا أعتقد أنه فكرة جيدة. هذا هو السبب في أن الناس يعملون مع شركات مثل Rainmaker، لأننا نتعرف على الشركات. نتعرف على كيفية مراقبتهم وحماية التداولات حتى نتمكن من مساعدة إتمام تلك المعاملات. يمكننا المساعدة في توفير السيولة للأشخاص الذين يريدونها. يمكننا توفير إما ملكية للأسهم أو ملكية في الاقتصاديات المرتبطة بالأسهم للمستثمرين.

تقول إن الوصول إلى المعلومات هو أحد أكبر مشاكل المستثمرين في الأسواق الثانوية. هل تساعد Rainmaker في توفير المعلومات؟

نعمل مع بعض الشركات التي توفر لنا غرف بيانات ويمكننا توفير الوصول إلى المعلومات. نقوم بأبحاثنا الخاصة حول أي شيء يتوفر علنًا ولديهم رؤية ديناميات العرض والطلب. لذا لدينا الكثير من المعلومات التي يمكننا توفيرها، لكن لا يمكننا مشاركة المعلومات الداخلية للشركة ما لم تسمح الشركة بذلك. بشكل متزايد، نساعد الشركات في تلك العمليات. كلما زادت المعلومات التي يمكننا تقديمها، انخفض الخطر بالنسبة للمستثمرين، وغالبًا ما يفتح ذلك الأسواق. لكن هذه عملية متطورة. هذه شركات خاصة لسبب – إنهم يحافظون على ما يريدون مشاركته، ونحن نحترم ذلك جدًا.

ماذا يبحث المستثمرون المتقدمون عندما يشترون أسهم ما قبل الطرح بهذا الحجم؟

تمامًا مثل المستثمر التقليدي، فإنهم يرغبون في أن يكونوا قادرين على القيام بالعناية اللازمة عبر البيانات المالية، وعبر الإدارة. بالتأكيد يرغبون في فهم جدول الملكية – مثل عدد الأسهم المعلقة، وما هي التفضيلات؟ ماذا يمثل هذا السعر؟ ما هي الديون؟ حبذًا إن قاموا بفهم كيفية تكوين التوازن بين العرض والطلب.

كلما كانوا أكثر إدراكًا، كان ذلك أفضل. وهذا هو السبب في أنهم يشعرون براحة أكبر مع الشركات الخاصة ذات الواجهة العامة، مثل SpaceX – حتى بدون بيانات مالية تاريخية دقيقة – بدلاً من الأسماء الأقل شهرة.

هل ترى مزيدًا من الشهية لشراء الأسهم الثانوية من وحدات أخرى في المراحل المتأخرة؟ ما هي الشركات التي يمكنك الإشارة إليها؟

نستمر في رؤية طلب كبير على شركات مثل Databricks وStripe وOpenAI وAnthropic وxAI وByteDance. لا تزال تجارة الذكاء الاصطناعي قوية، سواء كانت Lambda Labs أو Cohere، وهي شركة كندية قريبة وعزيزة على قلبي.

مع إشارة الشركات أنها ستدخل الأسواق العامة – مثل Discord وMotive وCanva – يشعر الناس أنه سيكون هناك سيولة، وهنا نبدأ في رؤية الأمور تتفتح. ربما يوجد 20 إلى 30 شركة على منصتنا تتداول بانتظام، وهذا يستمر في النمو. مع بدء سوق الطروحات العامة في الازدهار، سنرى هذا يتوسع.

مثل عام 2021، كنا نتداول مئات الشركات، ثم عندما أغلق سوق الطروحات، تقلص هذا الرقم. لكن العام الماضي كان هو أكبر عام لدينا – حيث تداولنا بأكثر من مليار دولار من الأسهم الثانوية.

أين يمكن لمستمعينا التواصل معك على الإنترنت؟

أنا على لينكد إن. يمكنهم زيارة موقعي على الإنترنت، في Rainmakersecurities.com إذا كانوا يبحثون عن بيع الأسهم، أو يمكنهم زيارة archercapg.com. إذا كانوا يرغبون في ممارسة خياراتهم، يمكنهم زيارة liquidstock.com.

أوبر في المقعد الأمامي عندما يتعلق الأمر برهانات السيارات الذاتية القيادة

شاشوف ShaShof

جمعية تمويل تكنولوجيا الشاحنات الذاتية القيادة Waabi ليست مجرد شاحنات.

الصفقة، التي تبلغ قيمتها 750 مليون دولار مقدماً بالإضافة إلى 250 مليون دولار أخرى من أوبر مرتبطة بمعالم النشر، تمثل توسيعاً كبيراً في مجال سيارات الأجرة الروبوتية للشركة التي أسستها رئيسة الذكاء الاصطناعي السابقة في أوبر، راكيل أورتاسون. كما يبدو أنها رقاقة أخرى من أوبر على طاولة الروليت المركبات الذاتية القيادة. مع أكثر من 20 شريكاً في مجال المركبات الذاتية القيادة في جميع أنحاء العالم، السؤال ليس فقط ما إذا كانت Waabi تستطيع تنفيذ خططها لنشر أكثر من 25,000 سيارة أجرة روبوتية، ولكن ما إذا كانت استراتيجية أوبر في الرهان على كل شيء تعمل بالفعل.

شاهد كما ناقش مضيفو بودكاست Equity، كيرستن كوروستش، وشون أوكان، وأنتوني ها استراتيجية شراكة أوبر في مجال المركبات الذاتية القيادة، ولماذا قد تكون مقاربة Waabi “التركيز على المحاكاة” مختلفة، والمزيد من عناوين الأسبوع.

اشترك في Equity على YouTube، و Apple Podcasts، و Overcast، و Spotify وكل المنصات. يمكنك أيضاً متابعة Equity على X و Threads، على @EquityPod.

في وقت سابق من هذا الشهر، أطلقت شركة Anthropic Cowork، وهي أداة جديدة مصممة للاستفادة من مزايا مساعد البرمجة الذكي Claude Code وتحويله إلى أداة استخدام عام يمكن أن يستفيد منها غير المبرمجين. الآن قدمت Anthropic ميزة جديدة ضمن Cowork لجعلها أكثر قوة لمستخدمي المؤسسات.

ها هي، الإضافة.

الفكرة وراء الإضافات بسيطة: إنها مصممة لأتمتة المهام “المتخصصة” داخل أقسام الشركة المختلفة. سواء كانت هذه الوظيفة هي صياغة المحتوى لقسم التسويق، مراجعة المخاطر في الوثائق لفريق قانوني لشركة ما، أو صياغة الردود لدعم العملاء، فإن الإضافة مصممة لاستخدام الأتمتة الحالة لتبسيط العمل بتركيز متخصص.

تقول الشركة أنه يمكنك استخدام الإضافات “لإخبار Claude بكيفية إتمام العمل، والأدوات والبيانات التي يجب سحبها، وكيفية التعامل مع سير العمل الحرج، وما هي أوامر التشغيل التي يجب الكشف عنها للحصول على نتائج أكثر اتساقًا لفريقك.”

قال ماث بيكوليلا، الذي يعمل في فريق المنتج في Anthropic، لموقع TechCrunch إن الإضافات مصممة لتكون مخصصة، وأن الشركة تتوقع من مستخدمي المؤسسات إنشاء حالات استخدام خاصة بهم لها. قامت Anthropic بفتح مصدر 11 من إضافاتها الداخلية كجزء من الإطلاق يوم الجمعة، لكنها لاحظت أن الإضافات المخصصة “سهلة البناء، والتحرير، والمشاركة” ويمكن استخدامها بدون الكثير من الخبرة التقنية.

تتوفر الإضافات بالفعل ضمن Claude Code لبعض الوقت، وتوسيعها إلى Cowork مصمم فقط لأخذ تلك الفائدة نفسها ومشاركتها مع أنواع مختلفة من المستخدمين. قال بيكوليلا: “بالفعل، ما نقوم به مع هذا الإطلاق هو مجرد جلبها إلى Cowork ومنحها تلك النسخة الصديقة للمستخدم، والمركزة على واجهة المستخدم التي ستسمح لأقصى عدد من الناس باستخدامها.”

أشار بيكوليلا إلى تحليل البيانات والمبيعات كقسمين ضمن Anthropic حيث أظهرت الإضافات بالفعل وعدًا. قال: “لقد كانت المبيعات من الأمور الكبيرة، سواء بالنسبة لمندوبي المبيعات المباشرين لدينا، ولكن أيضًا مجرد التواصل بشكل أفضل مع العملاء وتعليقات العملاء وكل ذلك.”

حدث Techcrunch

بوسطن، ماساتشوستس | 23 يونيو 2026

تقول Anthropic إنه كلما زاد استخدام مستخدمي المؤسسات للإضافات، زادت معرفة Claude بسير عمل الشركة وكيفية تحسينه. حاليًا، يتم حفظ الإضافات محليًا على جهاز المستخدم، على الرغم من أن Anthropic تقول إن أداة المشاركة على مستوى المؤسسة قيد الإعداد.

Cowork، التي أُصدرت قبل حوالي أسبوعين، حاليًا في مرحلة المعاينة البحثية. من غير الواضح متى ستطلق على نطاق أوسع. في الوقت الحالي، ستتوفر الإضافات لجميع عملاء Claude المدفوعين، حسب قول Anthropic.

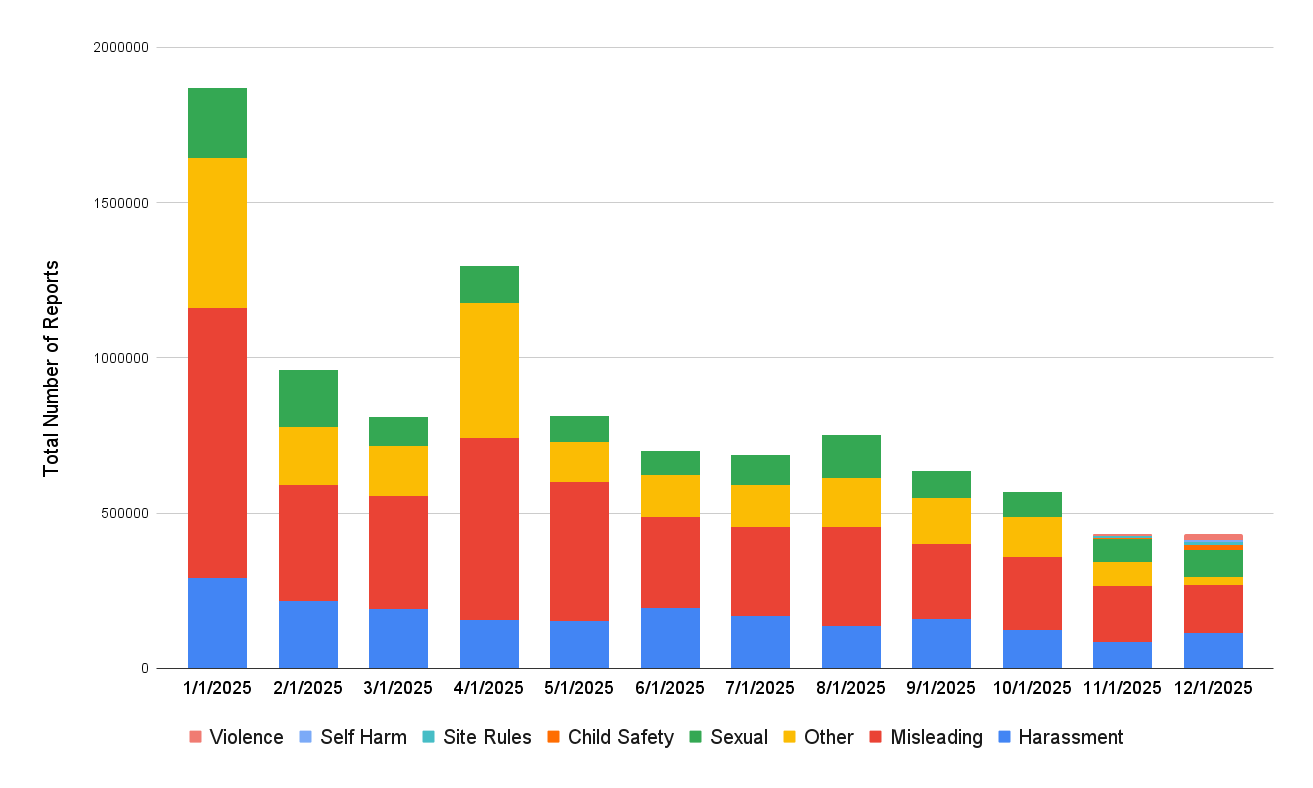

بلو سكاي تصدر تقرير الشفافية الأول لها، مشيرة إلى تزايد البلاغات القانونية ومطالب المستخدمين

شاشوف ShaShof

أصدرت بلو سكاي أول تقرير شفاف لها هذا الأسبوع توثق فيه الإجراءات التي اتخذها فريق الثقة والسلامة لديها ونتائج مبادرات أخرى، مثل الامتثال لضوابط العمر، رصد عمليات التأثير، ووسم المحتوى بشكل تلقائي، والمزيد.

نمت منصة الوسائط الاجتماعية الناشئة — التي تعد منافسًا لـ X وThreads — بنسبة تقارب 60% في 2025، حيث ارتفع عدد المستخدمين من 25.9 مليون إلى 41.2 مليون، وهذا يشمل الحسابات المستضافة على البنية التحتية الخاصة بـ بلو سكاي وتلك التي تعمل على بنيتها التحتية الخاصة كجزء من الشبكة الاجتماعية اللامركزية القائمة على بروتوكول AT لبلو سكاي.

خلال العام الماضي، قام المستخدمون بإجراء 1.41 مليار منشور على المنصة، مما يمثل 61% من إجمالي المنشورات التي تم عملها على بلو سكاي. ومن بين هذه المنشورات، احتوت 235 مليون منشور على وسائط، مما يمثل 62% من جميع منشورات الوسائط التي تمت مشاركتها على بلو سكاي حتى الآن.

كما أفادت الشركة بزيادة خمس مرات في الطلبات القانونية من وكالات إنفاذ القانون، والجهات الحكومية، والممثلين القانونيين في عام 2025، حيث بلغت الطلبات 1,470 طلب، بزيادة من 238 طلب في عام 2024.

بينما شاركت الشركة سابقًا تقارير الإشراف في عامي 2023 و2024، هذه هي المرة الأولى التي تجمع فيها تقريرًا شفافًا شاملًا. يتناول التقرير الجديد مجالات أخرى خارج الإشراف، مثل الامتثال التنظيمي ومعلومات التحقق من الحساب، إلى جانب أمور أخرى.

زيادة تقارير الإشراف من المستخدمين بنسبة 54%

مقارنة بعام 2024، عندما شهدت بلو سكاي زيادة تبلغ 17 مرة في تقارير الإشراف، أفادت الشركة هذا العام بزيادة قدرها 54%، بارتفاع من 6.48 مليون تقرير من المستخدمين في 2024 إلى 9.97 مليون في 2025.

على الرغم من أن العدد قد زاد، أشار بلو سكاي إلى أن النمو “يتتبع عن كثب” نمو المستخدمين البالغ 57% الذي حدث خلال نفس الفترة.

حدث تك كرانش

بوسطن، ماساتشوستس | 23 يونيو 2026

حوالي 3% من قاعدة المستخدمين، أو 1.24 مليون مستخدم، قدموا تقارير في 2025، وكانت الفئات الأعلى هي “الإيرادات المضللة” (التي تشمل البريد المزعج) بنسبة 43.73% من الإجمالي، و”التحرش” بنسبة 19.93%، والمحتوى الجنسي بنسبة 13.54%.

احتوت فئة “أخرى” الشاملة على 22.14% من التقارير التي لم تقع تحت هذه الفئات، أو غيرها مثل العنف، سلامة الأطفال، خرق قواعد الموقع، أو إيذاء النفس، والتي كانت تمثل نسبًا أصغر بكثير.

فيما يتعلق بـ 4.36 مليون تقرير ضمن فئة “المضللة”، كانت التقارير المتعلقة بالبريد المزعج تمثل 2.49 مليون تقرير.

في الوقت نفسه، كان خطاب الكراهية يمثل أكبر حصة من 1.99 مليون تقرير “تحرش”، حيث بلغ عدد التقارير حوالي 55,400 تقرير. وشملت المجالات الأخرى التي شهدت نشاطًا التحرش المستهدف (حوالي 42,520 تقرير)، التسلية (29,500 تقرير)، وفضح المعلومات الشخصية (حوالي 3,170 تقرير).

ومع ذلك، ذكرت بلو سكاي أن معظم تقارير “التحرش” تشمل تلك التي وقعت في منطقة رمادية لسلوك غير اجتماعي، والتي قد تشمل تعليقات فظة، ولكن لا تقع ضمن الفئات الأخرى مثل خطاب الكراهية.

تقول بلو سكاي إن معظم التقارير المتعلقة بالمحتوى الجنسي (1.52 مليون) تتعلق بالوسم الخاطئ، مما يعني أن المحتوى البالغ لم يتم وسمه بشكل صحيح بالبيانات الوصفية — العلامات التي تسمح للمستخدمين بالتحكم في تجربتهم في الإشراف باستخدام أدوات بلو سكاي.

تتمحور عدد أقل من التقارير حول الصور الحميمة بدون إذن (حوالي 7,520)، محتوى الاعتداء (حوالي 6,120)، وعمليات التزييف العميق (أكثر من 2,000).

تم تصنيف التقارير التي تركز على العنف (24,670 في المجموع) إلى فئات فرعية مثل التهديدات أو التحريض (حوالي 10,170 تقرير)، تمجيد العنف (6,630 تقرير)، والمحتوى المتطرف (3,230 تقرير).

بالإضافة إلى تقارير المستخدمين، قامت أنظمة بلو سكاي الأوتوماتيكية بعلم 2.54 مليون انتهاك محتمل.

واحدة من المجالات التي أبلغت فيها بلو سكاي عن نجاح تتعلق بانخفاض تقارير السلوك غير الاجتماعي على الموقع، والتي انخفضت بنسبة 79% بعد تنفيذ نظام يحدد الردود السامة ويقلل من رؤيتها من خلال وضعها وراء نقرة إضافية، مشابه لما تفعله X.

شهدت بلو سكاي أيضًا انخفاضًا في تقارير المستخدمين شهريًا، حيث انخفضت التقارير لكل 1,000 مستخدم نشط شهريًا بنسبة 50.9% من يناير إلى ديسمبر.

حقوق الصورة:بلوك سكاي

بخلاف الإشراف، ذكرت بلو سكاي أنها أزالت 3,619 حسابًا للاشتباه في عمليات التأثير، على الأرجح تلك التي تعمل من روسيا.

زيادات في الإزالة والطلبات القانونية

قالت الشركة في الخريف الماضي إنها تتبنى النهج الأكثر حزمًا بشأن الإشراف والتنفيذ، ويبدو أن ذلك صحيح.

في العام الماضي، أزالت بلو سكاي 2.44 مليون عنصر في 2025، بما في ذلك الحسابات والمحتوى. في العام السابق، كانت بلو سكاي قد أزالت 66,308 حسابًا، وقامت أدواتها الآلية بإزالة 35,842 حسابًا.

كما قام المشرفون بإزالة 6,334 سجلًا، وأزالت الأنظمة الآلية 282.

حقوق الصورة:بلوك سكاي

كما أصدرت بلو سكاي 3,192 تعليقًا مؤقتًا في 2025، و14,659 إزالة دائمة لتجنب الحظر. كانت معظم التعليقات الدائمة مركزة على الحسابات التي تتعاطى مع سلوك غير صادق، وإجراء شبكات البريد المزعج، والانتحال.

ومع ذلك، يقترح تقريرها أنها تفضل وضع وسوم على المحتوى أكثر من طرد المستخدمين. في العام الماضي، طبقت بلو سكاي 16.49 مليون وسم على المحتوى، بزيادة 200% عن العام السابق، بينما زادت إزالة الحسابات بنسبة 104% من 1.02 مليون إلى 2.08 مليون. وشمل معظم الوسم محتوى بالغ أو محتوى يوحي بالإثارة أو عري.

هاكرز روسيون اخترقوا شبكة الكهرباء البولندية بسبب ضعف الأمن، حسب تقرير

شاشوف ShaShof

قالت الحكومة البولندية إن قراصنة الحكومة الروسية اخترقوا أجزاء من البنية التحتية لشبكة الطاقة في البلاد، مستغلين ضعف الأمان.

في يوم الجمعة، أصدرت فرقة الاستجابة للطوارئ الحاسوبية في بولندا (CERT)، التي تتبع وزارة الشؤون الرقمية، تقريرًا تقنيًا حول حادثة حدثت في نهاية العام الماضي، حيث تمكن قراصنة يشتبه في كونهم من الحكومة الروسية من اختراق مزارع الرياح والطاقة الشمسية ومحطة حرارة وطاقة. ووفقًا للتقرير، لم يواجه القراصنة الكثير من المقاومة. كانت الأنظمة المستهدفة تستخدم أسماء مستخدمين وكلمات مرور افتراضية ولم يكن لديها خيار المصادقة متعددة العوامل مُفعلًا، وهما خطأين أساسيين للغاية.

حاول القراصنة إلحاق الضرر بالأنظمة التي اخترقوها عبر برمجيات خبيثة مصممة لمحو وتدمير الأنظمة بشكل فعال، ربما محاولين قطع التيار الكهربائي، على الرغم من عدم وضوح ما إذا كان هذا هو هدفهم. على أي حال، تم إيقاف الهجمات عند محطة الحرارة والطاقة، لكن ليس عند مزارع الرياح والطاقة الشمسية، حيث أصبحت أنظمتها لمراقبة والتحكم في أنظمة الشبكة غير قابلة للتشغيل بسبب البرمجيات الخبيثة.

“كانت جميع الهجمات ذات طبيعة مدمرة بحتة – بالمقارنة مع العالم المادي، يمكن مقارنتها بأفعال إضرام نار متعمدة،” جاء في التقرير.

فشل القراصنة في قطع التيار في أي من المنشآت المستهدفة. وحتى إذا كانوا قد نجحوا، قال التقرير إن القرصنة “لم تكن ستؤثر على استقرار نظام الطاقة البولندي خلال الفترة المعنية.”

قدمت شركات الأمن السيبراني ESET وDragos تقارير سابقة حول الهجمات، التي حدثت في 29 ديسمبر من العام الماضي، متهمة مجموعة القراصنة الروسية الشهيرة المعروفة باسم Sandworm بأنهم وراء هذه الاختراقات. تمتلك Sandworm تاريخًا موثقًا من استهداف البنية التحتية للطاقة في أوكرانيا وقطع الكهرباء في البلاد في عام 2015 و2016 و2022.

ومع ذلك، اتهمت فرقة CERT البولندية مجموعة قراصنة روسية مختلفة، تُعرف باسم Berserk Bear أو Dragonfly، والتي لا تُعرف بهجمات مدمرة، بل تركز أكثر على التجسس السيبراني التقليدي.

رايد هوفمان يدعو قادة وادي السيليكون لعدم الانحناء أمام الرئيس ترامب

شاشوف ShaShof

يحث الملياردير في مجال التكنولوجيا ريد هوفمان زملاءه من عمالقة التقنية في وادي السيليكون على عدم إدانة قتل مواطنين أمريكيين اثنين على يد عملاء حرس الحدود فحسب، بل على التوقف عن التماس العذر للرئيس ترامب.

في منشورات على منصة إكس ومقال رأي كتبه لصحيفة سان فرانسيسكو ستاندرد، كتب هوفمان: “لا يمكننا في وادي السيليكون الانحناء أمام ترامب. لا يمكننا التراجع ونأمل أن تتلاشى الأزمة. الأمل دون عمل ليس استراتيجية – بل هو دعوة لترامب ليتجاوز كل ما يراه، بما في ذلك أعمالنا ومصالحنا الأمنية.”

كان هناك بعض الردود من الأقوياء في الوادي على هذه الوفيات. بالإضافة إلى هوفمان، وهو ناقد طويل الأمد لترامب، كان الملياردير فينود خوسلا الأكثر صوتية، حيث وصف البيت الأبيض وطاقمه بـ “إدارة بلا ضمير.”

عبّر كل من سام آلتمن، الرئيس التنفيذي لشركة OpenAI، وتيم كوك، الرئيس التنفيذي لشركة آبل، وداريوا أمودي، الرئيس التنفيذي لشركة أنثروبيك، عن قلقهم بشأن حوادث حرس الحدود، حيث فعل بعضهم ذلك في مذكرات داخلية مسرّبة. لكن معظمهم كان سريعًا في تمييز مخاوفهم بشأن هذه القضية عن الرئيس نفسه.

هذه هي الفقرة التي يريد هوفمان إنهاءها. إنه يبرهن على أن قادة التكنولوجيا لديهم قوة “والجلوس على هذه القوة ليس في مصلحة الأعمال. كما أنه ليس حيادية. إنها خيار.”

ومع ذلك، فإن العديد من أكبر شركات التكنولوجيا تعتمد على الحكومة الفيدرالية في الأعمال، بما في ذلك تنظيم الذكاء الاصطناعي، والرسوم الجمركية التي تؤثر على تكاليف منتجاتهم، والعقود الضخمة والمربحة لتوريد الحكومة الأمريكية بالتكنولوجيا. (حتى أن OpenAI واجهت بعض المتاعب في نوفمبر بعد أن قال المدير المالي للشركة إنه يريد من الحكومة الفيدرالية دعم قروضهم، وفي وقت لاحق تراجع عن ذلك، حينما كان يضمن الدفع حتى تتمكن مختبرات الذكاء الاصطناعي من الحصول على أسعار أكثر ملاءمة.)

يعكس هوفمان شعور مجموعة متزايدة من عمال التقنية، الذين وقعوا عريضة تطالب مديريهم التنفيذيين الاتصال بالبيت الأبيض وطالبوا مغادرة ICE للمدن الأمريكية، وإلغاء جميع العقود مع ICE، والتحدث علنًا ضد عنف ICE.

حدث Techcrunch

بوسطن، ماساتشوستس | 23 يونيو 2026

بينما هناك بالتأكيد قادة تقنية لا يزالون من أنصار ترامب بوضوح، مثل إيلون ماسك وكيث رابويس من Khosla Ventures، يبدو أن العديد من القادة، على الأقل علنًا، يخطون على الحياد. كتب كوك، على سبيل المثال، أنه “محطم القلب” وحث على “خفض التصعيد” في مذكرته الداخلية، لكنه حضر أيضًا عرضًا حصريًا لفيلم الوثائقي لمالينيا ترامب بعد ساعات من حادث إطلاق النار على أليكس بريتي، أحد الأمريكيين الذين قُتلوا في الحوادث. وبالتالي، تأتي دعوة هوفمان للمقاومة.

قوة العناصر النادرة: هل يمكن لأوروبا أن تتخلص من اعتمادها على الصين؟

شاشوف ShaShof

Sure, here’s the content rewritten in Arabic while keeping the HTML tags intact:

تعتبر العناصر الأرضية النادرة ضرورية للمغناطيسات الدائمة اللازمة في تقنيات الانتقال، بما في ذلك في السيارات الكهربائية وتوربينات الرياح. الائتمان: إيفان مارك عبر شترستوك.

بينما كانت أوروبا بطيئة في التعرف على المخاطر الأمنية المحتملة للاعتماد، فإن سنوات من الاستثمارات الهادئة قد أكدت على الصين كملك غير منازع للعناصر الأرضية النادرة.

الآن، تتسابق أوروبا لإعادة السيطرة، ولكن مع وجود أوقات طويلة للتنفيذ، ومقاومة لتطوير المناجم، ونقص في البنية التحتية للمعالجة، يبدو أن المنطقة قد قيدت نفسها لعقود من الاعتمادية على العناصر الأرضية النادرة.

اكتشف التسويق B2B الذي يحقق الأداء

جمع بين الذكاء التجاري والتميز التحريري للوصول إلى المتخصصين المشغولين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

تعتبر العناصر الأرضية النادرة مجموعة من 17 معدنًا كيميائيًا مشابهًا تمتلك خصائص مغناطيسية وتألق وكيميائية كهربائية. إنها لا تنفصل عن انتقال الطاقة وتعتبر ضرورية عبر العديد من القطاعات.

من يمتلك معظم إمدادات العناصر الأرضية النادرة العالمية يمتلك الأفضل، والفائز يبدو واضحًا، حيث تعتمد أوروبا على الصين للحصول على جميع العناصر الأرضية الثقيلة و85% من خفيفة.

وفقًا للدكتور فيليب أندروز-سبيد، زميل أبحاث أول في معهد أكسفورد لدراسات الطاقة، ستظل هذه الحالة قائمة لبعض الوقت.

يقول لمجلة Mining Technology: “لن تصل أي دولة إلى مستوى إنتاج الصين من خامات العناصر الأرضية النادرة والمعادن المكررة.”

“ومع ذلك، من خلال التعاون ودعم الدولة، ينبغي على الاقتصادات المتقدمة أن تكون قادرة على تقليل اعتمادها على الصين بشكل كبير بحلول عام 2035.”

الصين: وضع استراتيجي لقائد العناصر الأرضية النادرة في العالم

تسيطر الصين على مشهد العناصر الأرضية النادرة في كل مرحلة من الاستخراج إلى تصنيع المغناطيسات. يُقدّر أنها تمثل حوالي 70% من استخراج العناصر الأرضية النادرة عالميًا و90% من الفصل والمعالجة و93% من تصنيع المغناطيسات.

تعتبر هذه الهيمنة غير القابلة للجدل نتيجة لعقود من الاستثمار من الحكومة الصينية، حيث يُقدّر أنها قدمت بين 9 مليارات و10 مليارات دولار لشركات العناصر الأرضية النادرة بين عامي 2010 و2019. وقد أولت اهتمامًا خاصًا للعمليات المنبع، واعتبارًا من عام 2019، كانت الصين قد استحوذت بالفعل على بين 85% و90% من القدرة العالمية في معالجة العناصر الأرضية النادرة.

تفسر غاياتري سيريبورابو، المحللة العليا في التعدين في شركة Mining Technology الأصلية GlobalData: “استثمرت الصين بكثافة في معالجة وتكرير وتصنيع المنتجات القائمة على العناصر الأرضية النادرة، لا سيما المغناطيسات الدائمة، والتي تعتبر حيوية للمركبات الكهربائية وتوربينات الرياح والتطبيقات العسكرية. يمنح هذا التحكم في العمليات السفلية الصين قوة تسعير وتأثيرًا على سلسلة الإمدادات.”

تعتزم شركة Caremag، وهي شركة تابعة لشركة Carester الفرنسية، بناء مصنع لإعادة تدوير وتكرير العناصر الأرضية النادرة بقيمة 216 مليون يورو (258.2 مليون دولار) في فرنسا، من المقرر افتتاحه هذا العام.

يخبر رئيس Carester، فريدريك كارينكوت، مجلة Mining Technology: “اليوم، تتركز قدرات التكرير والفصل بشكل كبير على مستوى العالم، مما يمكن أن يخلق تعرضًا للمصنعين في المستوى السفلي من حيث أوقات التسليم واللوجستيات واستمرارية الإمدادات.”

غالبًا ما كانت اتجاهات الاستثمار في عمليات المعالجة والبنية التحتية موجهة إلى المستوى المحلي في الصين، حيث تلقت المناطق الجنوبية (المعروفة بوجود ثروات من الطين الماص للأيونات) تركيزًا خاصًا على المعالجة. فقط الشهر الماضي، أطلقت الصين قاعدة تطوير صناعي مشتركة في شنجن-غانزهو، تربط بين قدرات الترويج التجاري في شنجن وبنية الإنتاج للعناصر الأرضية النادرة في غانزهو لتوفير خدمات تمويل وتصريح، جنبًا إلى جنب مع تحسين الوصول إلى السوق.

أطلقت الحكومة الصينية أيضًا بورصة للعناصر الأرضية النادرة في غانزهو عام 2020 وأخرى في منغوليا الداخلية، والتي تضم رواسب بايان أوبو – أكبر رواسب العناصر الأرضية النادرة عالميًا، ويُقدَّر أنها تحتوي على أكثر من 40 مليون طن من احتياطيات العناصر الأرضية النادرة.

على نطاق أوسع، في عام 2021، قامت الحكومة بدمج عدة لاعبين رئيسيين إقليميين في مجال العناصر الأرضية النادرة (بما في ذلك مجموعة غانزهو للعناصر الأرضية النادرة) في مؤسسة مملوكة للدولة كبيرة: مجموعة العناصر الأرضية النادرة الصينية.

بالطبع، تساعد حقيقة أن الصين تمتلك الرواسب اللازمة لتنفيذ استراتيجياتها. هناك رواسب مرتبطة بالكربونات الكبيرة في وادي جيرتايج، وميوا، وماونيوبينغ / دالوكو، بالإضافة إلى رواسب مرتبطة بالصخور النارية القلوية في ويشان ورواسب الطين الماص للأيونات في شونغوو / لونغنان.

بعيدًا عن دعم الحكومة والميزات الجيولوجية، استفاد قطاع العناصر الأرضية النادرة في الصين أيضًا من انخفاض النفقات الرأسمالية، خصوصًا فيما يتعلق بتكاليف العمالة والمعايير البيئية.

توضح سيريبورابو: “حققت الصين ميزات من حيث التكلفة من خلال العمل بقوانين بيئية أقل تشددًا، مما أتاح لها زيادة الإنتاج بينما تتجاوز منافسيها العالميين.”

عند إضافة هذه الاعتبارات لنظام الحصص لدى الصين والضوابط على الصادرات، يصبح مدى هيمنة الصين – والمخاطر التي تواجه معتمديها – واضحًا.

في أبريل 2025، قامت الصين بالرد على الرسوم الجمركية المفروضة على السلع الصينية من قبل الرئيس الأمريكي دونالد ترامب من خلال إدخال ضوابط على صادرات سبعة من العناصر الأرضية النادرة الثقيلة، بالإضافة إلى المركبات والمعادن والمغناطيسات ذات الصلة. تبعت الخطوة ضوابط إضافية على الصادرات في أكتوبر، مما يتطلب من الشركات الأجنبية الحصول على ترخيص لتصدير أجزاء تحتوي على العناصر الأرضية النادرة المستوردة من الصين أو المنتجة باستخدام تقنيات العناصر الأرضية النادرة الصينية.

بعيدًا عن ترامب، لم تكن هذه أول ضوابط على الصادرات. كانت تقليص الصين لحصص صادرات العناصر الأرضية النادرة من 50,145 طنًا إلى 30,258 طنًا في عام 2010 هو ما أيقظ أوروبا لأول مرة على عواقب معاملة العناصر الأرضية النادرة كمشكلة سلع عادية، بدلاً من مشكلة استراتيجية.

تقول سيريبورابو: “بدأت مخاوف أوروبا بشأن مخاطر إمدادات العناصر الأرضية النادرة تتبلور في عام 2010، وخصوصًا مع تعليق الصين المؤقت لصادرات العناصر الأرضية النادرة إلى اليابان”.

تقول: “سلطت هذه الحادثة الضوء على الضعف الجيوسياسي لسلاسل إمداد العناصر الأرضية النادرة. ومع ذلك، ازدادت أهمية هذه المسألة في عام 2020، مدفوعة بانتقال أوروبا إلى الطاقة النظيفة، والنمو السريع في سيارات الكهرباء، وطاقة الرياح، وتقنيات الدفاع، وازدياد التوترات التجارية بين الولايات المتحدة والصين.”

أوروبا: لعبة المتخلفين لتعويض الفجوة

في ظل خلفية استثمارات الصين الضخمة في العناصر الأرضية النادرة، لا تمتلك أوروبا سوقًا تنافسية للتحدث عنها، حيث تعتمد على الصين لــ 98% من إجمالي طلبها على مغناطيسات العناصر الأرضية النادرة.

وفقًا لأندروز-سبيد، فإن لعبة التعويض مُعلن عنها بأنها خاسرة: “على الرغم من أن الاستثمارات في طاقة المعالجة الجديدة يتم تنفيذها في الولايات المتحدة وكندا وأستراليا وإستونيا، إلا أن هذا سيساهم فقط بشكل ضئيل في هيمنة الصين بحلول عام 2030.”

الخاسر لا يعني أن الجهود ستكون بلا فائدة، وتقوم الاتحاد الأوروبي باتخاذ خطوات لسد فجوة الاعتماد. قدمت المفوضية الأوروبية مبادرة المواد الخام في عام 2008، معتبرة أن “الاتحاد الأوروبي يعتمد بشكل كبير على واردات المعادن ‘عالية التقنية’ مثل الكوبالت والبلاتين والعناصر الأرضية النادرة والتيتانيوم”.

يخبر المتحدث باسم المفوضية الأوروبية مجلة Mining Technology: “وضعت المبادرة الأسس لتأمين الوصول المستدام والموثوق للمواد الخام غير الطاقية الضرورية لقاعدة الصناعة الأوروبية. لقد زادت أهميتها فقط مع تصاعد الانتقال الأوروبي نحو الأخضر والرقمي والدفاع الذي أدى بشكل كبير إلى زيادة الطلب على المواد الخام الحيوية، في حين تظل سلاسل الإمداد العالمية مركزة بشكل كبير ومعرضة للتعطيل.”

بعد تقديم المبادرة، طورت عدة دول من أعضاء الاتحاد الأوروبي استراتيجيات وطنية للمعادن. على سبيل المثال، أبرمت ألمانيا اتفاقية للمواد الخام مع منغوليا في عام 2011 وشراكة مع كازاخستان في عام 2012، مما يسمح للشركات الألمانية بالتنقيب واستخراج العناصر الأرضية النادرة.

كما ساهمت المبادرة في تنفيذ قانون المواد الخام الاستراتيجية الأوروبية لعام 2024، الذي ينص على أن تكون 40% من المعالجة عبر سلسلة إمدادت المواد الخام الإستراتيجية محلية بحلول عام 2030. كما يوضح أنه ينبغي ألا يزيد عن 65% من الاحتياجات السنوية لكل مادة خام استراتيجية للاتحاد الأوروبي تأتي من دولة ثالثة واحدة، وهو ما يقول المتحدث إنه “لمعالجة المخاطر المفرطة في التركيز”.

يشرح المتحدث: “يستجيب قانون المواد الخام الاستراتيجية للاعتمادية المتزايدة للاتحاد الأوروبي من خلال تعزيز الأمن والمرونة والاستدامة لسلاسل إمدادات المواد الخام. يحدد القانون معايير واضحة لزيادة القدرات الداخلية للاستخراج والمعالجة والتكرير وإعادة التدوير، بالإضافة إلى تعزيز الشراكات الدولية المتنوعة مع الدول الموثوقة لضمان سلاسل إمداد مفتوحة ومرنة ومتبادلة الفائدة.”

أطلقت المفوضية الأوروبية أيضًا تحالف المواد الخام الأوروبية (ERMA) في عام 2020 لبناء المرونة والاستقلال لسلاسل قيمة العناصر الأرضية النادرة والمغناطيسات في أوروبا.

يقول المتحدث إن الـ ERMA حددت احتياجات استثمار محتملة تبلغ حوالي 1.7 مليار يورو، “لا سيما في استخراج وتكرير وإنتاج المغناطيسات الدائمة.” من المتوقع أن تغطي هذه الاحتياجات 20% من الطلب في الاتحاد الأوروبي بحلول عام 2030.

كانت آخر خطوة للاتحاد الأوروبي نحو الاستقلال هي تقديم خطة العمل RESourceEU، التي تم اعتمادها في ديسمبر 2025، والتي يقول المتحدث إنها “تظهر أننا نود أن نخطو خطوة إضافية ونعجل مجهوداتنا.”

علق المتحدث: “ستدعم خطة العمل المشاريع الاستراتيجية وغيرها من المشاريع المهمة الجاهزة لتقليل الاعتمادية بما يصل إلى 50% بحلول عام 2029 لسلاسل قيمة المواد الخام للعناصر الأرضية النادرة والدفاع، نظرًا لأهميتها الاستراتيجية لانتقالات الطاقة والرقمية وأمن الدفاع.”

هل يمكن سد فجوة اعتماد أوروبا على العناصر الأرضية النادرة؟

التعاون والاستثمار والاستراتيجيات الإقليمية هي بالتأكيد أجزاء مهمة من اللغز، ولكن في النهاية، تحدد الجيولوجيا والبنية التحتية الصورة.

وفقًا لتحليل من GlobalData، هناك حاليًا عشرة مناجم للعناصر الأرضية النادرة في مرحلة الاستكشاف في أوروبا: أربعة في تركيا، وثلاثة في فنلندا، واثنان في النرويج وواحدة في السويد.

توسع سيريبورابو: “المشاريع مثل كوبانيزا، كروكوفا، كوزكا، وكويوباشي في تركيا وأولسيروم في السويد لا تزال تجري تقييمات جيو-جيولوجية وأعمال استكشاف مبكرة. تفتقر هذه المشاريع إلى الموارد المحددة وتحتاج إلى سنوات قبل اتخاذ أي قرار تطوير محتمل، بافتراض نجاح الاستكشاف وموافقات التصريح.”

هناك مشروعان آخران في مرحلة الجدوى، وكلاهما مشاريع سطحية مفتوحة. أحدهما مشروع أكسو ديماس من شركة AMR Mineral Metal في تركيا، لكن المشروع معلق حاليًا بسبب تأخيرات في الموافقات التنظيمية والتحديات التصريحية.

المشروع الآخر هو مشروع نورا كير من شركة Leading Edge Materials في السويد. واحدة من أكثر الآفاق المهمة للعناصر الأرضية النادرة في أوروبا، وقد واجهت تأخيرات بسبب التدقيق البيئي، وما زالت الموافقات والتنظيمات مستمرة.

يعلق سيريبورابو: “مع وجود مشروعين فقط في مرحلة الجدوى ونسبة كبيرة من الأصول الاستكشافية إما متوقفة أو مخلية، من غير المحتمل أن تتوسع القدرة على تطوير العناصر الأرضية النادرة في أوروبا بشكل ملحوظ في الأجل القريب.”

تدخل أوروبا أيضًا ببطء في البنية التحتية في المستوى السفلي، على الرغم من أن أندروز-سبيد يشير إلى أن التقدم بطيء: “يحتاج الغرب للاستثمار أكثر في سعة معالجة كل من العناصر الأرضية النادرة الخفيفة والثقيلة.”

“هذه عملية معقدة تطرح تحديات فنية، فضلاً عن مخاطر صحية وسلامة.”

هناك حاليًا منشأتان لتكرير العناصر الأرضية النادرة تعملان في المنطقة: مصنع سمات REE من Neo Performance ومنشأة معالجة Solvay في لا روشيل.

تقع لا روشيل في جنوب غرب فرنسا، وهي المنشأة الوحيدة خارج الصين التي يمكنها معالجة جميع العناصر الأرضية النادرة الـ 17. كانت المنشأة تسيطر على إنتاج العناصر الأرضية النادرة في الثمانينيات والتسعينيات، ولكن إنتاجها الحالي البالغ 4,000 طن متري من أكاسيد العناصر الأرضية النادرة المنفصلة يمثل الآن حوالي 1.48% مما تنتجه الصين.

ومع ذلك، حصلت لا روشيل على استثمارات كبيرة، وفي أبريل افتتحت خط إنتاج العناصر الأرضية النادرة للمغناطيسات الدائمة، ومن المتوقع أن تنتج “مئات من الطنات”. ستتوسع العمليات، ولكن التركيز الأولي سيكون على النيوديميوم والدينتريديوم، المستخدمة في المغناطيسات للسيارات الكهربائية وتوربينات الرياح. تهدف Solvay إلى تلبية 30% من الطلب الأوروبي على العناصر الأرضية المعالجة للمغناطيسات بحلول عام 2030.

وقعت الشركة أيضًا مذكرة تفاهم مع Caremag في عام 2024، والتي يشرح كارينكوت بأنها “تعكس طموحًا مشتركًا لتعزيز النظام البيئي الصناعي للعناصر الأرضية النادرة في أوروبا من خلال دمج الخبرات التكميلية.”

في إستونيا، تم افتتاح منشأة مغناطيسات العناصر الأرضية النادرة من Neo Performance في سبتمبر 2025، بعد تلقي منحة تصل إلى 18.7 مليون يورو (21.9 مليون دولار) من صندوق التحول العادل للاتحاد الأوروبي. لديها قدرة أولية تبلغ 2,000 طن متري سنويًا، على الرغم من أن Neo Performance تنوي أن تنتج المنشأة في النهاية أكثر من 5,000 طن متري.

ومع ذلك، فإن الاستثمارات المستمرة هي حجر الزاوية في التنمية، ويتساءل أندروز-سبيد “ما إذا كانت هذه المصانع يمكن أن تنافس تكاليف مصانع الصين بدون دعم حكومي”.

تم الترويج أيضًا لإعادة تدوير المغناطيسات للمساعدة في سد فجوة الإمداد وتقليل الاعتماد الأوروبي على الصين. هذه الممارسة جديدة نسبيًا في أوروبا: فقد بدأت أكبر منشأة في ألمانيا الإنتاج في مايو 2024، في حين سيتم افتتاح مصنع Caremag للتدوير والتكرير هذا العام لمعالجة مخلفات الصناعة من تصنيع المغناطيسات، ونفايات الإنتاج والمغناطيسات الدائمة في نهاية عمرها، والتي تم جمعها من معدات مثل المحركات والالكترونيات أو أنظمة صناعية.

تستغرق العملية عدة أسابيع، ولكن Caremag واثقة.

يشرح كارينكوت: “إن دمج إعادة التدوير والتكرير في نفس الموقع هو قوة رئيسية في المشروع.”

“تؤمن إعادة التدوير إمدادات دائرية وتقلل من البصمة الكربونية، بينما يضمن التكرير أن تستعيد أوروبا المعرفة الضرورية في تقنيات الفصل التي تتركز حاليًا بشكل كبير خارج القارة.”

ومع ذلك، فإن معدلات الاسترداد للعناصر الأرضية النادرة حاليًا تظل دون 1% على مستوى العالم، ويرجع ذلك جزئيًا إلى التوفر غير القابل للتنبؤ بالمغناطيسات في نهاية عمرها.

تتأمل سيريبورابو: “لم يفت الأوان بعد على أوروبا لتحسين وضعها، ولكن من المحتمل أن تظل الصين في دور مركزي في سلسلة الإمداد العالمية للعناصر الأرضية النادرة في المستقبل المنظور، خاصة في المعالجة وتصنيع المغناطيسات.”

تقول: “تستمد الصين ميزتها ليس فقط من الوصول إلى الموارد، ولكن أيضًا من عقود من المعرفة التقنية المتراكمة، والنطاق والصناعات المتكاملة الموجودة في مجالات العمليات السفلية التي يصعب تكرارها بسرعة.”

<!– –>

سجل للحصول على ملخص أخبارنا اليومية!

امنح عملك ميزة باستخدام رؤى صناعية رائدة.

الأسئلة الشائعة

لماذا تعتبر العناصر الأرضية النادرة مهمة جدًا من أجل انتقال الطاقة وأمن أوروبا؟

تشكل العناصر الأرضية النادرة مجموعة من 17 معدنًا تُقدَّر لخصائصها المغناطيسية والتألقية والكيميائية الكهربائية التي يصعب استبدالها على نطاق واسع. وهي ضرورية للمغناطيسات الدائمة المستخدمة في محركات المركبات الكهربائية ومولدات توربينات الرياح، كما تستخدم في البطاريات عالية الكفاءة والعوامل الحفازة والشاشات الإلكترونية. بخلاف التقنية النظيفة، فإن العناصر الأرضية النادرة مهمة أيضًا لأنظمة الدفاع والإلكترونيات الصناعية الأوسع، مما يجعل موثوقية الإمدادات مسألة استراتيجية بدلاً من كونها مجرد مشكلة سلعية. مع تسارع أوروبا نحو إزالة الكربون والكهربنة والرقمنة، يرتفع الطلب عبر قطاعات متعددة مرة واحدة، مما يزيد من التعرض للتعطيل وصدمات الأسعار والضغط الجيوسياسي.

كيف تهيمن الصين على سلسلة إمداد العناصر الأرضية النادرة من التعدين إلى المغناطيسات؟

إن قوة الصين ليست محدودة باستخراج الخام؛ بل تهيمن أيضًا على معالجة خام العناصر الأرضية النادرة، وتحويل الصخور إلى مواد قابلة للاستخدام ومكونات نهائية. يُقدَّر أنها تمثل حوالي 70% من استخراج العناصر الأرضية النادرة عالميًا وحوالي 90% من الفصل والمعالجة وحوالي 93% من تصنيع المغناطيسات. لقد أولت عقود من الاستثمارات المدعومة من الدولة الأولوية لتكرير السفلى وإنتاج المغناطيسات، ما عزز المعرفة التقنية والنطاق والعناقيد الصناعية المتكاملة التي يصعب تكرارها بسرعة. تعطي هذه القدرات الشاملة الصين قوة تسعير وتأثيرًا على سلسلة الإمدود، مما تتعزز بمساعدة الحصص والبورصات والتوحيد في مجموعات كبيرة مملوكة للدولة والقدرة على تشديد ضوابط الصادرات.

لماذا تعتمد أوروبا بشدة على الصين بالنسبة للعناصر الأرضية النادرة، وما المخاطر التي تترتب على ذلك؟

تعتمد أوروبا على الصين بالنسبة لحوالي 98% من العناصر الأرضية النادرة التي تستخدمها لأنها تفتقر إلى التعدين المحلي التنافسي، والأهم من ذلك، القدرة الكبيرة على الفصل والتكرير وصنع المغناطيسات. حتى في الأماكن التي توجد بها رواسب أوروبية، تواجه المشاريع أوقات تنفيذ طويلة، وموافقات معقدة، وفحص بيئي ومقاومة مجتمع، مما يبطئ التطوير. وأكبر المخاطر هي الضعف الاستراتيجي: يمكن أن تؤدي القيود أو متطلبات الترخيص لتفكيك التوريد للمغناطيسات الكهربائية وتوربينات الرياح وتطبيقات الدفاع، مما يدفع الأسعار للأعلى ويؤدي إلى تأخير التصنيع. يركز الاعتماد الأوروبي أيضًا على المخاطر التجارية، حيث يجب على الشركات التخطيط حول التوترات الجيوسياسية وضوابط الصادرات والتعقيدات المحتملة في المعالجة وتوافر المغناطيسات.

ماذا يفعل الاتحاد الأوروبي لتقليل الاعتماد على الصين بالنسبة للعناصر الأرضية النادرة بحلول 2030 وما بعد ذلك؟

يسعى الاتحاد الأوروبي إلى مزيج من بناء القدرات المحلية واستراتيجيات التنويع. وضعت السياسات مثل مبادرة المواد الخام الأرضية أسسًا مبكرة، بينما حدد قانون المواد الخام الاستراتيجية الأوروبية لعام 2024 أهدافًا بما في ذلك المزيد من المعالجة المحلية وهدف أن لا تشكل أكثر من 65% من الاحتياجات السنوية لكل مادة خام استراتيجية من دولة ثالثة واحدة. تم إنشاء التحالف الأوروبي للمواد الخام لتعزيز سلاسل قيمة العناصر الأرضية النادرة والمغناطيسات وتحديد الاحتياجات الاستثمارية. في الآونة الأخيرة، تهدف خطة العمل RESourceEU إلى تسريع المشاريع الاستراتيجية وتقليل الاعتماد عبر سلاسل القيمة الرئيسية، بما في ذلك العناصر الأرضية النادرة، مع طموحات لتقليل الاعتماد بشكل كبير قبل عام 2030.

هل يمكن لأوروبا حقًا بناء سلسلة توريد لتعدين ومعالجة وإعادة تدوير العناصر الأرضية النادرة الخاصة بها؟

يمكن لأوروبا تحسين المرونة، ولكن استبدال الصين بالكامل غير مرجح في الأمد القريب لأن معالجة وفصل وتصنيع المغناطيس تحتاج إلى خبرة متخصصة واستثمارات كبيرة رأسمالية ومعالجة دقيقة لمخاطر الصحة والسلامة والبيئة. في المنبع، لا تزال العديد من المشاريع الأوروبية في مراحل الاستكشاف المبكر أو تواجه تأخيرات بسبب التصاريح، مما يعني أن الإمدادات الجديدة المهمة من المناجم قد تستغرق سنوات حتى تحدث حتى في أفضل السيناريوهات. في المستوى السفلي، تقوم أوروبا بتوسيع قدراتها من خلال منشآت مثل لا روشيل في فرنسا وإنتاج مغناطيس جديد في إستونيا، لكن النطاق لا يزال صغيرًا مقارنةً بالصين. يمكن أن تساعد إعادة التدوير، ولكن معدلات الاسترداد حاليًا منخفضة جدًا، مقيدة بتوافر المغناطيسات في نهاية عمرها.

Feel free to ask if you need any further modifications or help!

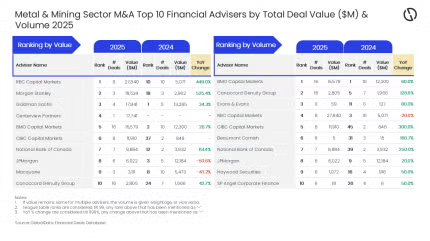

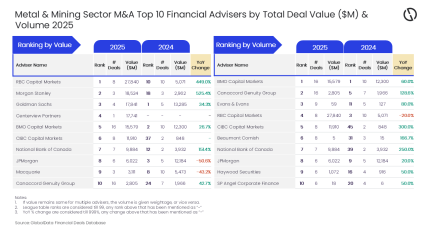

تقود RBC Capital وBMO Capital الاستشارات المالية لعمليات الاندماج والاستحواذ في قطاع المعادن والتعدين لعام 2025

شاشوف ShaShof

قادت RBC Capital Markets وBMO Capital Markets تصنيفات عمليات الاندماج والاستحواذ (M&A) للمستشارين الماليين في قطاع المعادن والتعدين خلال عام 2025، من حيث قيمة الصفقة وحجمها، بناءً على بيانات من أحدث جدول دوري لـ GlobalData.

وفقًا لقاعدة بيانات الصفقات المالية التابعة لشركة GlobalData، تصدرت RBC Capital Markets من حيث القيمة، حيث قدمت المشورة بشأن صفقات يبلغ مجموعها 27.8 مليار دولار.

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

وفي الوقت نفسه، قدمت شركة BMO Capital Markets المشورة بشأن 16 صفقة، وهو أعلى حجم في هذا القطاع.

من حيث قيمة الصفقات، حصل مورجان ستانلي على المركز الثاني بصفقات موصى بها بقيمة 18.5 مليار دولار، يليه جولدمان ساكس بقيمة 17.8 مليار دولار، وسنترفيو بارتنرز بقيمة 17.7 مليار دولار، وبي إم أو كابيتال ماركتس بقيمة 15.6 مليار دولار.

واحتلت مجموعة Canaccord Genuity Group المركز الثاني من حيث الحجم بـ 16 صفقة، في حين تبعتها شركة Evans & Evans بتسع صفقات.

علاوة على ذلك، قدمت كل من RBC Capital Markets وCIBC Capital Markets المشورة بشأن ثماني صفقات لكل منهما.

قال المحلل الرئيسي في GlobalData Aurojyoti Bose: “كانت BMO Capital Markets هي المستشار الأول من حيث الحجم في عام 2024 واحتفظت بمكانتها القيادية بهذا المقياس في عام 2025 أيضًا. كما احتلت المركز الخامس من حيث القيمة في عام 2025.

“في غضون ذلك، تقدمت RBC Capital Markets من احتلال المركز العاشر من حيث القيمة في عام 2024 لتتصدر الرسم البياني بهذا المقياس في عام 2025، حيث كانت هناك قفزة بأكثر من خمسة أضعاف في القيمة الإجمالية للصفقات التي نصحت بها. وكانت أربع من الصفقات الثماني التي نصحت بها RBC Capital Markets خلال عام 2025 عبارة عن صفقات بقيمة مليار دولار تضمنت أيضًا صفقة ضخمة تقدر قيمتها بأكثر من 10 مليارات دولار، مما ساعدها على تأمين المركز الأول”.

تعتمد جداول تصنيف GlobalData على التتبع في الوقت الفعلي لآلاف مواقع الشركات ومواقع الشركات الاستشارية وغيرها من المصادر الموثوقة المتوفرة في المجال الثانوي. ويقوم فريق متخصص من المحللين بمراقبة جميع هذه المصادر لجمع تفاصيل متعمقة عن كل صفقة، بما في ذلك أسماء المستشارين.

ولضمان المزيد من قوة البيانات، تسعى الشركة أيضًا إلى تقديم صفقات من كبار المستشارين.

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!

ليبيريا وشركة أرسيلور ميتال تمددان اتفاقية تطوير المعادن

شاشوف ShaShof

تعمل شركة ArcelorMittal على ترقية قدرة السكك الحديدية لنقل ما يصل إلى 30 مليون طن سنويًا من خام الحديد، في انتظار نتائج دراسة الجدوى. الائتمان: أرسيلورميتال.

وضعت شركة أرسيلور ميتال وحكومة ليبيريا اللمسات الأخيرة على تعديل اتفاقية تطوير المعادن (MDA)، لتمديد الاتفاقية حتى عام 2050، مع خيار التجديد لمدة 25 عامًا.

تمت الموافقة على هذه الاتفاقية من خلال العملية التشريعية في ليبيريا.

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

ويؤكد هذا التزام شركة ArcelorMittal بعمليات التعدين الخاصة بها داخل البلاد ويتوافق مع هدف الحكومة المتمثل في فتح ممر السكك الحديدية من توكاديه إلى بوكانان لمستخدمين متعددين.

ويتزامن هذا الاتفاق مع إطلاق منشأة أرسيلورميتال لتركيز خام الحديد مؤخراً في مقاطعة نيمبا، مما يمثل ظهور ليبيريا كمركز بارز لتنمية المعادن في غرب أفريقيا.

ويعد المركز مكونًا رئيسيًا في مشروع توسعة الشركة الذي تبلغ قيمته 1.8 مليار دولار (1.5 مليار يورو)، والذي أدى إلى زيادة إجمالي استثماراتها في ليبيريا إلى 3.5 مليار دولار.

يمثل هذا التطور أكبر استثمار أجنبي مباشر في اقتصاد البلاد منذ الحرب الأهلية.

وتشمل الاستثمارات الإضافية كجزء من التوسعة تحسينات البنية التحتية للسكك الحديدية بين توكاديه وبوكانان وتحديث مرافق الميناء، مثل إضافة رصيف جديد في بوكانان ومحطتين لتوليد الطاقة.

ويهدف التوسع إلى زيادة شحنات خام الحديد من حوالي خمسة ملايين طن سنويًا إلى 20 مليون طن سنويًا بحلول عام 2026، إلى جانب تحسين جودة الخام.

قال رئيس ليبيريا جوزيف بوكاي: “تعد شركة أرسيلورميتال ليبيريا واحدة من أكبر مستثمري القطاع الخاص في ليبيريا وصاحب عمل رائد في البلاد. أرحب بهذه الاتفاقية الثالثة لاتفاقية الامتياز، والتي ستفتح المجال أمام توسع كبير في عمليات أرسيلورميتال ليبيريا، مع زيادة الإنتاج إلى 20 مليون طن ومن المتوقع أن ينمو إلى 30 مليون طن.”

“ستؤدي الاتفاقية إلى إنشاء خط سكة حديد يتم تشغيله بشكل مستقل اعتبارًا من أكتوبر 2030، مما سيعزز الكفاءة ويعزز وصول المستخدمين المتعددين ويعمق التأثير الإجمالي للامتياز على الاقتصاد الوطني.”

يحدد قانون MDA المعدل حديثًا شروط الاستخدام المشترك للبنية التحتية للسكك الحديدية، مما يتطلب من المستخدمين الآخرين الاستثمار في توسعتها.

تعمل شركة ArcelorMittal على تعزيز قدرة السكك الحديدية على التعامل مع ما يصل إلى 30 مليون طن سنويًا من خام الحديد، اعتمادًا على نتائج دراسات الجدوى الجارية.

علاوة على ذلك، وبموجب شروط الاتفاقية، تعهدت شركة أرسيلورميتال بدفع 200 مليون دولار لحكومة ليبيريا مقابل حقوق محددة تم الحصول عليها من خلال الاتفاقية، ولا سيما توسيع حقوق التعدين وتأمين قدرة السكك الحديدية المحجوزة.

وقد لعبت الشركة دورًا رئيسيًا في التنمية الاقتصادية في ليبيريا، حيث وفرت فرص عمل مباشرة وغير مباشرة لحوالي 8000 شخص وساهمت بشكل كبير في الضرائب.

<!– –>

قم بالتسجيل للحصول على جولة الأخبار اليومية لدينا!