صنعاء، عدن، اليمن – سجلت أسعار الذهب في اليمن اليوم الثلاثاء الموافق السادس من مايو للعام 2025 ارتفاعًا حادًا في كل من العاصمة صنعاء ومدينة عدن، وذلك وفقًا لمتوسط الأسعار المتداولة.

أسعار الذهب في صنعاء

جنيه الذهب:

شراء: 393,000 ريال

بيع: 400,000 ريال

جرام عيار 21:

شراء: 48,500 ريال

بيع: 52,500 ريال

أسعار الذهب في عدن

جنيه الذهب:

شراء: 1,852,000 ريال

بيع: 1,992,000 ريال

جرام عيار 21:

شراء: 232,000 ريال

بيع: 249,000 ريال

ففي صنعاء، قفزت أسعار الذهب بشكل ملحوظ مقارنة بيوم أمس. فقد بلغ متوسط سعر شراء جنيه الذهب 393,000 ريالًا، بينما وصل متوسط سعر البيع إلى 400,000 ريالًا. أما جرام الذهب عيار 21، فقد سجل متوسط سعر شراء 48,500 ريالًا، وبلغ متوسط سعر البيع 52,500 ريالًا.

وبالمثل، شهدت أسعار الذهب في عدن ارتفاعًا كبيرًا. فقد بلغ متوسط سعر شراء جنيه الذهب 1,852,000 ريالًا، بينما وصل متوسط سعر البيع إلى 1,992,000 ريالًا. كما ارتفع سعر شراء جرام الذهب عيار 21 إلى 232,000 ريالًا، وبلغ سعر البيع 249,000 ريالًا.

ويعكس هذا الارتفاع الكبير في أسعار الذهب في كلتا المدينتين تأثر السوق المحلي بالصعود العالمي لأسعار الذهب والتغيرات في سعر صرف الريال اليمني. ويؤكد تجار الذهب على أن الأسعار تختلف من محل صاغة إلى آخر داخل المدينتين.

ملاحظات

تختلف أسعار الذهب من محل لآخر، مما يعكس التغيرات في السوق المحلية. يُنصح المشترون بالتأكد من الأسعار في عدة محلات قبل اتخاذ قرار الشراء.

تظهر هذه الأسعار تأثير العوامل الاقتصادية والسياسية على السوق اليمني، حيث يسعى المواطنون للحفاظ على قيمة مدخراتهم في ظل الظروف الراهنة.

تعلن Pacgold عن تقدير موارد جديد في مشروع Alice River Gold في أستراليا

شاشوف ShaShof

من المتوقع أن يوسع برنامج الحفر بصمة الموارد المعروفة واختبار الأهداف ذات الأولوية العالية خلال الربعين المقبلين. الائتمان: Optimarc/Shutterstock.

كشفت شركة أستراليا للاستكشاف الذهب Pacgold عن مورد مشار إليه قبل الزواج من مشروع Alice River Gold الذي يقع في مقاطعة سافانا الجنوبية في شمال كوينزلاند.

تم الحصول على المشروع من قبل Pacgold في عام 2020 ، ويتم وضعه استراتيجياً في الهامش الجنوبي الغربي لمقاطعة السافانا ، بالقرب من حدود حوض Carpentaria وفي الطرف الجنوبي من Coen Inlier.

أبلغت Pacgold عن موارد تشير إلى 5.6 مليون طن (MT) عند 1.4 جرام للطن من الذهب (G/T) لذهب 250،000oz.

تقف الموارد المستخلصة عند 12.2 مليون طن في الذهب 1.2G/T لـ 474،000oz من الذهب ، والتي تشكل جزءًا من مورد عالمي يبلغ مجموعه 26.7 مليون طن في الذهب 1.01G/T لـ 854،000oz الذهب.

يعد برنامج حفر الدورة الدموية العكسية الحالية (RC) أولوية بالنسبة لـ PacGold ، بهدف ترقية أوقية فئة الموارد المستخلصة.

تم الانتهاء من حوالي 2000 متر من برنامج الحفر الذي يبلغ طوله 10000 متر ، مع التركيز في البداية على منطقة الهدف المركزي.

من المتوقع أن يوسع البرنامج بصمة الموارد المعروفة واختبار الأهداف ذات الأولوية العالية خلال الربعين المقبلين.

تستهدف Pacgold رواسب ذهبية عالية الجودة عالية الجودة ، حيث يكون أسلوب التمعدن الرئيسي هو التدخلات.

سيستمر الحفر في الودائع الأخرى في تقدير الموارد المعدنية (MRE) ، بما في ذلك الهدف الجنوبي و Posie ، قبل الانتقال إلى أهداف إقليمية متعددة مثل Jerry Dodds و Shadows و Victoria.

كما خططت الشركة أكثر من 10000 متر من RC وحفر Aircore بالتزامن مع الاستقطاب المستحث الإقليمي والبرامج الجيوفيزيائية المغناطيسية.

وقال المدير الإداري لمجغلولد ماثيو بويز: “يعد MRE MER في Alice River for Pacgold علامة بارزة للشركة وهي تتويجا لبعض الاستكشاف المتميز الذي قام به فريق الاستكشاف على مدار السنوات الأربع الماضية.

“بعد أن أكدت الآن أن أسلوب التمعدن قوي ، باستخدام تفسير لمناطق ذهبية أكثر استمرارًا أوسع ، تمكنا من إظهار ألوان كبيرة جدًا من تمعدن الذهب مع ما يقرب من 500000 أوقية من الذهب الموجود في أول 400 متر من السطح مما يجعل عملية حمولة مفتوحة بشكل كبير هي خيار أولي واضح.”

أوقفت حقول الذهب (JSE ، NYSE: GFI) و Anglogold Ashanti (JSE: Ang) (NYSE: AU) خطتهم لدمج مناجم Iduapriem و Tarkwa Gold في غانا تحت مشروع مشترك ، تم الإعلان عنها لأول مرة في مارس 2023.

سعت خطة الشركات للجمع بين الألغام إلى إنشاء أكبر منجم ذهبي في إفريقيا. بموجب الاتفاقية ، ستحمل حقول الذهب حصة 60 ٪ ، Anglogold Ashanti 30 ٪ ، وحكومة غانا 10 ٪.

لقد توقفت المفاوضات مع المنظمين منذ ذلك الحين ، مع عدم وجود قرار حتى الآن من السلطات الغانية حول ما إذا كنت ستوافق على المشروع المشترك.

وقال Anglogold في بيان “قررت الشركات إيقاف المناقشات حول المشروع المشترك للسماح لها بالتركيز على تحسين الأداء المستقل الحالي في مواقعها”.

ردد الحقول الذهبية المشاعر ، ووصفت المجموعة بأنها “مقنعة” ولكن تؤكد أن كلا الشركتين سيركزان الآن على العمليات المستقلة.

كان من المتوقع أن ينتج Gold JV ما معدله 900000 أوقية سنويًا في السنوات الخمس الأولى ، حيث انخفض إلى 600000 أوقية على مدى 18 عامًا من العمر.

التوسع في الخارج

يأتي التحول في الوقت الذي ينظر فيه كل من عمال المناجم بشكل متزايد إلى ما وراء جنوب إفريقيا ، حيث جعلت التحديات الجيولوجية والبنية التحتية للشيخوخة استخراج الذهب أكثر صعوبة.

تأسست Hough Gold Fields من قبل سيسيل جون رودس في عام 1887 ولديها جذور عميقة في جنوب إفريقيا ، وتميل استراتيجية النمو الآن بشدة على غانا وأستراليا والأمريكتين.

أغلقت حقول الذهب في أكتوبر / تشرين الأول ، 1.93 مليار دولار (1.39 مليار دولار) الاستحواذ على تعدين أوسيكو ، وتأمين الملكية الكاملة لمشروع Windfall في كيبيك. من المقرر أن يبدأ الإنتاج في أوائل عام 2027 ، من المتوقع أن ينتج عن المنجم 300000 أوقية سنويًا بتكلفة مستدامة للشاملة أقل من 800 دولار للأوقية.

تقوم شركة Gold Miner أيضًا بتقديم عملية استحواذ بقيمة 3.7 مليار دولار (2.4 مليار دولار) على موارد الطرق الذهبية في أستراليا (ASX: GOR) ، بهدف السيطرة الكاملة على مشروع Gruyere Gold Consisture في غرب أستراليا.

لقد كان Anglogold نشطًا بنفس القدر. في نوفمبر / تشرين الثاني ، اشترت شركة Miner Centamin التي تركز على مصر ، مضيفة منجم Sukari من الطراز العالمي إلى محفظته. في الأسبوع الماضي ، قامت بتفريغ مشاريع الاتصال Doropo و Archean-Birimian (ABC) في Côte d’Ivoire لإعادة التعدين (ASX: RSG) في مقابل النقد ومشروع Mansala في غينيا ، الذي يجاره منجم Siguiri الحالي.

Sanatana Resources للحصول على مشروع Gold Strike Two في كندا من Lireca

شاشوف ShaShof

تشتهر هذه المنطقة بالتمعدن المرتبط بأجنحة Tombstone و Mayo Plutonic. الائتمان: هنري كوسكينين/شوكترستوك.

وقعت Sanatana Resources اتفاقية نهائية مع LIRECA Resources للحصول على مشروع Gold Strike Two في Yukon ، كندا.

LIRECA ، إلى جانب كيانها المرتبطة بالفلورين الموارد ، المعروفة مجتمعة باسم مجموعة فلورين ، هي شركات خاصة تملك خمسة عقارات رئيسية في يوكون.

تشمل هذه الخصائص مشروع Gold Strike Two ، ومشروع Gold Strike One ، ومشروع Florin Gold ، ومشروع FLR Gold ، ومشروع RJ Gold ، والذي يقع جميعهم في مقاطعة Tintina Gold ، المعروف عن تمعدنه المرتبطة بأجنحة القبر والأجنحة البلوتونية.

بموجب شروط الاتفاقية ، ستقوم Sanatana بدفع نقدي قدره 500،000 دولار كندي (361،744 دولارًا) ، مع دفع نصفهم في تاريخ الإغلاق والباقي المحتجز في الضمان لمدة تصل إلى 90 يومًا بعد الإغلاق.

بالإضافة إلى ذلك ، ستصدر Sanatana ستة ملايين سهم مشترك إلى Lireca في تاريخ الإغلاق.

يخضع مشروع Gold Strike Two إلى صافي صافي صافي إرجاع ، مع خيارات للدفاع لخفض الملوك إلى 1 ٪ على الأقل.

تضم منطقة المشروع 293 مطالبة كوارتز متجاورة ، تغطي حوالي 59 كم مربع في جناح البلوتوني المايونيز داخل منطقة التعدين مايو. يغطي المشروع معظم روغ بلوتون ، وهو جزء من جناح المايونيز بلوتوني.

تم الانتهاء من أعمال الاستكشاف في عام 2024 عينات مع الذهب الشاذ ، الزرنيخ ، البزموت والتنغستن.

كما أعلنت Sanatana عن اثنين من المواضع الخاصة غير المتزامنة غير المتزامنة لجمع ما يصل إلى 1.2 مليون دولار كندي من خلال بيع ما يصل إلى 12 مليون وحدة من الشركة ، بسعر 0.10 دولار كندي لكل منهما ، للاتفاق النهائي.

تشمل شروط الإغلاق للاستحواذ والمواضع الخاصة موافقة تبادل TSX على تبادل Venture وإكمال تغيير الاسم في Sanatana ، مما يعكس تركيزه على الخصائص المعدنية في Yukon وكولومبيا البريطانية.

قال الرئيس التنفيذي لشركة Sanatana Peter Miles: “إن مجموعة Florin Group هي مولد مشروع تعدين استحوذت على محفظة مثيرة للإعجاب من العقارات المعدنية في كولومبيا البريطانية وكيبيك ونيوفاوندلاند ولابرادور ، مع التركيز على Yukon. إن الاتفاق النهائي على Gold Strike يثبتان علاقة مهمة مع مجموعة فلورين للتفاوض على التفاوضات الممكنة من مجموعة فلورين.

“يعد Gold Strike Two عملية استحواذ رئيسية على Sanatana ، مع مراعاة الإغلاق ، من المتوقع أن تنشئ Sanatana كواحدة من الشركات القليلة المتداولة للجمهور مع منصب الأراضي المحتملين في منطقة Rogue Plutonic Complex ، التي تلقى اعترافًا كبيرًا في الصناعة من اكتشاف Snowline Gold Corp الأخير.”

– من العاصمة الإماراتية أبوظبي، وزارة الكهرباء بحكومة عدن تعلن عن توقيع اتفاقية لتوسعة محطة الطاقة الشمسية في عدن، بإضافة 120 ميجاوات إلى القدرة الإنتاجية للمحطة، بتمويل من الإمارات.

– نقابة الهيئة التدريسية لجامعات عدن و لحج و أبين و شبوة تطالب التحالف بالضغط لصرف الرواتب وتحسين الأوضاع المعيشية، والقيام بواجبات التحالف الأخلاقية ووضع معالجات إسعافية عاجلة بمنح كل موظف مبلغاً لا يقل عن 1000 ريال سعودي – متابعات شاشوف.

– شركة النفط اليمنية تقول إنها اضطرت إلى تفعيل خطة الطوارئ في كافة محطاتها ومحطات وكلائها، بهدف إدارة المخزون المتاح حالياً بشكل مؤقت، إلى حين تمكن السفن من الرسو على الأرصفة واستئناف عمليات التفريغ، مشيرةً وفق اطلاع شاشوف إلى أن آلية العمل في المحطات سيتم نشرها مع كشوفات المحطات العاملة عبر الصفحات الرسمية للشركة.

– شركة الغاز تقول إنها مستمرة في تزويد المواطنين باحتياجاتهم من الغاز على مدار الساعة، وتدعو المواطنين إلى الإبلاغ عن أي محطة تقوم بإيقاف التموين أو زيادة سعر البيع والاتصال على أرقام العمليات والشكاوى: (8000076 – 01533303 – 777760389),

– وزارة الاقتصاد والصناعة والاستثمار بـ حكومة صنعاء تقول إنها تعتزم إنشاء منصة إلكترونية لعرض منتجات الأسر المنتجة ورواد المشاريع الصغيرة والأصغر، مضيفة أن للمنصة أهمية لهذه الفئات لعرض وتسويق منتجاتها ومشاريعها كقاعدة لتأسيس الشركات التجارية المستقبلية – متابعات شاشوف.

– وزارة الاقتصاد بحكومة صنعاء تعلن عن تدشين مبادرة بيع الدواجن بالميزان عبر 2000 ميزان إلكتروني بالشراكة مع الغرف التجارية وقطاع الدواجن.

– صرف معاش شهر مايو 2025 من المؤسسة العامة للتأمينات الاجتماعية بمناطق حكومة صنعاء اعتباراً من أمس الإثنين حسب اطلاع شاشوف، ويشمل الصرف المعاشات التقاعدية ومعاشات العجز والوفاة للمتقاعدين في القطاع الخاص والمختلط.

– مصادر محلية تؤكد عدم وصول أي شحنة من وقود الديزل إلى محطات توليد الكهرباء، مشيرةً إلى وصول شحنة ديزل (13 ألف طن) خاصة بمحطات الكهرباء ستصل يوم الجمعة أو السبت المقبل، في حين يجري اليوم شحن شحنة مازوت بنفس الكمية من ميناء الفجيرة الإماراتي إلى عدن، وتم شراء الشحنتين من قبل وزارة المالية – متابعات شاشوف.

– استمرار الازدحام الخانق في منفذ الوديعة البري مع السعودية، حيث لا تزال السيارات تمتد في طوابير لمسافات طويلة تزامناً مع موسم الحج وتدفق المسافرين، ما تسبب في تأخير كبير في حركة المرور، وسط ظروف إنسانية صعبة للمواطنين العالقين أمام المنفذ.

– وزارة النقل بحكومة صنعاء تعلن عن افتتاح ووضع حجر الأساس لعدد من مشاريع الطرق بالمحافظة بتكلفة ثلاثة مليارات و890 مليون ريال بتمويل من السلطة المحلية.

– مديرية باجل تعلن عن بدء عملية تسويق 200 طن من الدجاج المنتج محلياً، بغرض توفير بديل وطني للدجاج المستورد، بتنفيذ جمعية مديرية باجل التعاونية الزراعية متعددة الأغراض حسب اطلاع شاشوف.

سوق المركبات الكهربائية الأمريكية وسط عدم اليقين في التجارة وعدم اليقين

شاشوف ShaShof

تهدف كل من إدارات بايدن وترامب إلى تقليل الاعتماد الأمريكي على المركبات الصينية الصينية ، لكن استراتيجياتها تتباعد بشكل كبير من حيث دعم نمو إنتاج EV من شركات صناعة السيارات الأمريكية.

من المقرر أن تؤثر الحرب التجارية المستمرة في الولايات المتحدة الصينية على سوق EV في الولايات المتحدة ، لا سيما بسبب الاعتماد الشديد على الواردات الصينية مثل بطاريات الليثيوم أيون.

يكافح مصنعو EV في الولايات المتحدة بالفعل من أجل مواكبة EV الصينية المنافسة من حيث التكلفة من حيث المبيعات العالمية ، ولكنها تراجع أوسع لترامب السياسات الصديقة لـ EV التي تشكل أكبر تهديد للمبيعات المحلية في المستقبل.

شاركت كل من إدارات بايدن وترامب هدفًا مشتركًا: تقليل اعتماد الولايات المتحدة على المركبات الأجنبية ، وخاصة من الصين ، لحماية الشركات المصنعة المحلية وتعزيز الإنتاج المحلي.

في عام 2024 ، فرضت إدارة بايدن تعريفة 100 ٪ على EVs الصينية وتعريفة بنسبة 25 ٪ على بطاريات الليثيوم أيون EV. كان الهدف هو حماية التصنيع الأمريكي مع تسريع الفصل من سلاسل التوريد الصينية. لم تكن رؤية بايدن تتعلق بتقليل الاعتماد الأجنبي فحسب ، بل تضمن أيضًا أن تستمر الولايات المتحدة في تصنيع EVs على نطاق واسع. على سبيل المثال ، حددت إدارة بايدن هدفًا طموحًا أن 50 ٪ من جميع المركبات الجديدة التي تم بيعها في الولايات المتحدة بحلول عام 2030 ستكون بطارية السيارات الكهربائية (BEVS).

لتحقيق هذا الهدف ، ركزت إدارة بايدن على تطوير البنية التحتية ، وتخصيص 5 مليارات دولار في إطار برنامج صيغة البنية التحتية للبنية التحتية للبنية التحتية الوطنية (NEVI) لبناء شبكة على مستوى البلاد تضم 500000 محطة شحن EV عالية السرعة بحلول عام 2030 ، ولكن أيضًا تعزيز قطاع تصنيع البطاريات المحلي. في الواقع ، في سبتمبر 2024 ، أعلنت وزارة الطاقة الأمريكية عن أكثر من 3 مليارات دولار في تمويل 25 مشروعًا في 14 ولاية ، بهدف تعزيز إنتاج البطاريات المتقدمة ومواد البطارية ، مع جائزة من بين الشركات الكبرى مثل هانيويل.

واجهت هذه الخطة انتكاسات كبيرة تحت الإدارة الجديدة. أثناء مواصلة الفصل بين سلاسل التوريد الصينية ، فرض الرئيس ترامب مؤخرًا تعريفة بنسبة 145 ٪ على البضائع الصينية-والتي تشمل مكونات EV مثل بطاريات الليثيوم أيون. على عكس سلفه ، لم يظهر ترامب اهتمامًا كبيرًا بحماية سلسلة التوريد EV. من المتوقع أن تزيد هذه التعريفات الجديدة بشكل حاد من تكلفة خلايا البطارية ، وزيادة أسعار EV ، وتراجع المبيعات المحلية. هذا أمر يثير القلق بشكل خاص بالنظر إلى أن الصين يضم حاليًا 75-85 ٪ من طاقة إنتاج خلايا بطارية الليثيوم أيون العالمية.

إضافة إلى عدم اليقين ، أعلنت الصين في أبريل 2025 أنها ستقيد صادرات سبعة عناصر أرضية نادرة ثقيلة ، بما في ذلك Dysprosium و Terbium ، والتي تستخدم حاليًا في العديد من محركات EV. مع السيطرة على الصين حوالي 60 ٪ من عناصر الأرض النادرة العالمية (REE) و 90 ٪ من معالجتها ، لا تزال الولايات المتحدة تتعرض بشكل كبير في حالة تصعيد تجاري طويل. تعتمد المركبات التي تم بناؤها بالولايات المتحدة اعتمادًا كبيرًا على سلاسل التوريد الدولية-تسلا ، على سبيل المثال ، تستورد 20 ٪ إلى 25 ٪ من مكوناتها من البلدان الأخرى.

هذا يخلق ديناميكية معقدة لتسلا. في حين أن Elon Musk تتوافق بشكل عام مع الرئيس ترامب بشأن العديد من القضايا ، فإن التطورات الأخيرة حول سياسة التعريفة الجمركية قد كشفت بعض الاحتكاكات. أعرب Musk مرارًا وتكرارًا عن معارضته للتعريفات الشاملة ، التي عطلت الأسواق العالمية وضربت تسلا بشكل خاص ، نظرًا لاعتمادها على المكونات الصينية. منذ ذلك الحين ، انخفض سهم Tesla بنسبة 50 ٪ تقريبًا من ذروتها في ديسمبر 2024 ، مما يؤكد تعرض الشركة لارتفاع التكاليف وثقة المستثمر.

كانت شركات صناعة السيارات الصينية تفوق بالفعل نظرائهم في الولايات المتحدة من حيث القدرة التنافسية للتكلفة. على وجه الخصوص ، مكنت الأسعار العدوانية لـ BYD ومزايا سلسلة التوريد المحلية من تقديم EVs بأسعار أقل بكثير. ونتيجة لذلك ، في الربع الرابع من عام 2024 ، تجاوز BYD رسميًا تسلا في مبيعات EV العالمية ، حيث قدمت 594،839 وحدة ، مقابل 491،062 من تسلا ، والتي تمسكت هذه المرة الأولى التي تقود بها Tesla في مبيعاتها العالمية في سوق المبيعات الكهربائية منذ عام 2018. شكل من أشكال الاحتجاج ، والذي يمكن أن يزيد من تقليص السوق العالمية لـ American EVs.

استجابة لمخاوف الصناعة المتزايدة ، منحت إدارة ترامب إعفاءات مؤقتة لبعض شركات صناعة السيارات ، وخاصة تلك التي تعتمد على سلاسل التوريد التي تمر عبر كندا والمكسيك. في مارس 2025 ، أصدرت راحة لمدة شهر واحد من التعريفة الجمركية للشركات بما في ذلك فورد ، جنرال موتورز ، و Stellantis ، في أعقاب رد فعل عنيف من الشركات المصنعة الرئيسية للسيارات. بالإضافة إلى ذلك ، في 29 أبريل ، اقترح ترامب أنه سيخفف من التعريفات التي تؤثر على تكاليف إنتاج السيارات بعد الضغط من شركات صناعة السيارات التي تتخذ من الولايات المتحدة مقراً لها ، قائلاً إنه يريد “رعاية شركات السيارات لدينا” في ضوء تكاليف المدخلات المتزايدة وشكاوى الصناعة. على الرغم من أن هذا قد يوفر بعض الإغاثة على المدى القصير للمركبات الجليدية ، إلا أنه لا يفعل الكثير لمواجهة التحديات الطويلة الأجل المتمثلة في توطين سلسلة التوريد EV.

إن تحويل سلسلة إمدادات إنتاج الولايات المتحدة EV بعيدًا عن الصين إلى المصادر الأخرى الغنية بالمواد الحرجة هو عملية مستمرة. على سبيل المثال ، بينما قامت Tesla باستثمارات كبيرة في إنتاج بطاريات الليثيوم أيون في Gigafactory في نيفادا ، فإن معظم الليثيوم ينشأ من الخارج ، بما في ذلك الصين وأمريكا الجنوبية وأستراليا. إن مشاريع استخراج الليثيوم المحلية ، مثل تلك الموجودة في مشروع Thacker Pass في نيفادا أو مشروع بيدمونت ليثيوم في ولاية كارولينا الشمالية ، لا تبعد سوى بضع سنوات من الإنتاج على نطاق واسع ، لكن السماح ، والمخاوف البيئية ، وتحديات البنية التحتية قد تسبب تأخيرات كبيرة.

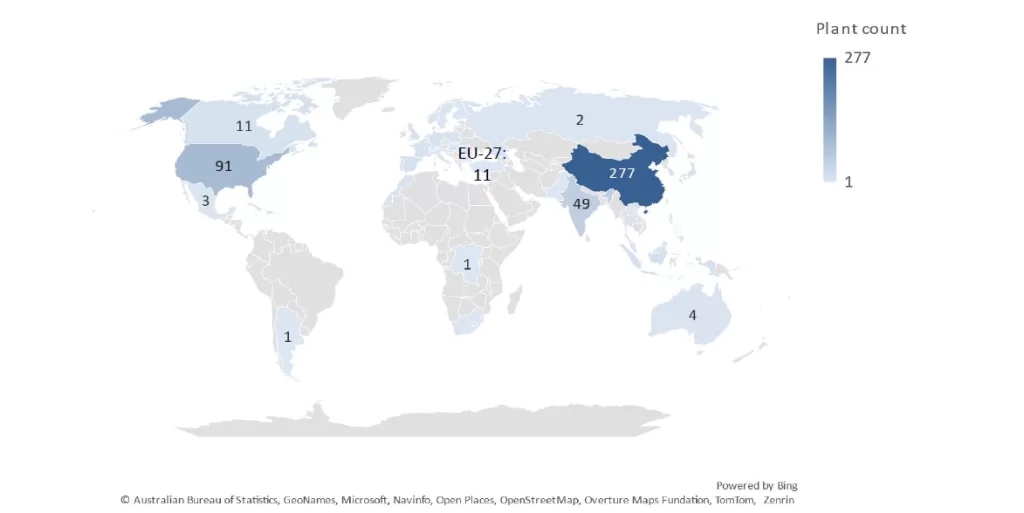

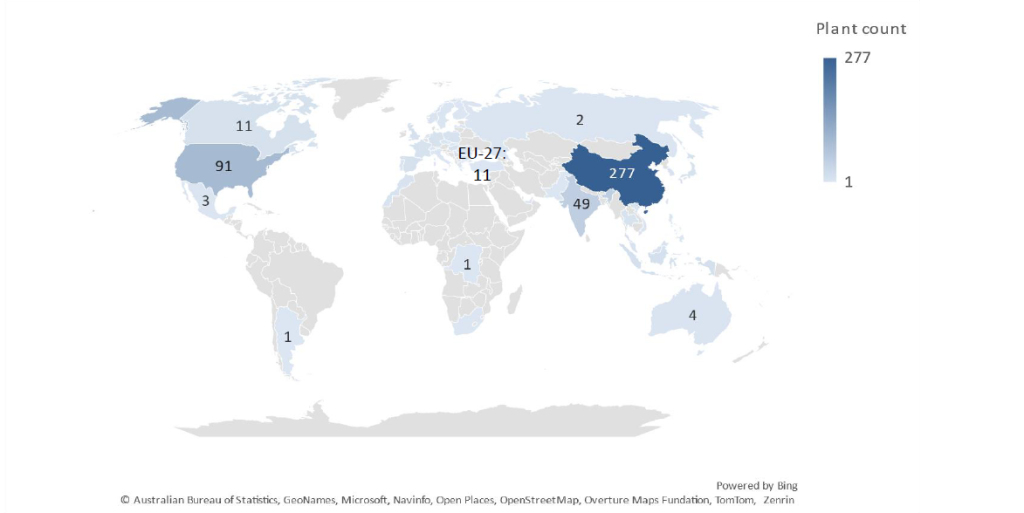

تقوم الولايات المتحدة بتكثيف إنتاج البطاريات المحلية ، حيث تحتل المرتبة الثانية على مستوى العالم مع ما مجموعه 91 مصانع بطاريات ليثيوم أيون EV المقرر أن تأتي عبر الإنترنت بين عامي 2025 و 2032. وتشمل هذه النباتات مشاريع عامة وخاصة ، مثل برنامج تطوير بطارية Blue Oval EV التابع للولايات المتحدة ، مع قيمة مشروع انتقال EV الخاص بالولايات المتحدة ، مع قيمة مشروع 7.2BN دولار. ومع ذلك ، تظل الفجوة واسعة: بالإضافة إلى قدرتها على التصنيع الحالية ، تمتلك الصين حاليًا أكثر من 277 مصنعًا للبطاريات في الليثيوم أيون القادمة من المقرر أن تصل إلى الانتهاء بين عامي 2025 و 2032-أكثر من إجمالي ثلاثة أضعاف في الولايات المتحدة. هذا لا يؤكد فقط على السيطرة المستمرة لتصنيع البطاريات الصينية على الرغم من تزايد الزخم في الولايات المتحدة ، ولكن يسلط الضوء أيضًا على كيفية تمكن الولايات المتحدة من تعويض اضطرابات سلسلة التوريد على المدى القريب وارتفاع التكاليف مع إنتاجها المحلي وحده.

ما وراء التعريفة الجمركية ، تستعد نوبات السياسة الأوسع لإدارة ترامب للتأثير بشكل كبير على سوق الولايات المتحدة EV. والجدير بالذكر أن خطط تخفيف الاقتصاد في استهلاك الوقود وأهداف الحد من CO₂ من شأنها أن تقلل من الضغط على شركات صناعة السيارات للاستثمار في تقنيات كهربة باهظة الثمن أو زيادة مبيعات BEV ، مما يتيح لهم التركيز على مركبات محرك الاحتراق العالي الربح. بالإضافة إلى ذلك ، فإن نية الإدارة هي القضاء على الائتمان الضريبي الفيدرالي EV الفدرالي البالغ 7500 دولار – وهي خطوة تدعمها Tesla ولكن تعارضها من قبل شركات صناعة السيارات الأخرى – يمكن أن تقلل بشكل كبير من الطلب EV. أدت هذه التغييرات السياسية الوشيكة بالفعل إلى انتكاسات ملموسة في الصناعة. تم بالفعل تأخير العديد من استثمارات البطاريات أو إلغاؤها ، بما في ذلك مصنع كوين كريك في LG في ولاية أريزونا ، المخطط له لبطاريات تخزين EV وطاقة الطاقة ، ومصنع شركة HL-GA للبطاريات في جورجيا ، المقرر أن يزود Hyundai و Kia EVS ، حيث تعيد الشركات تقييم صلاحية استراتيجيات EV في مواجهة عدم اليقين في السياسة.

مع استمرار تطور الموقف وسط مفاوضات تجارية مستمرة وسياسات التعريفة الجمركية ، كانت هناك إعفاءات مؤقتة ممنوحة لفئات معينة ، على سبيل المثال ، الإلكترونيات الاستهلاكية ، بما في ذلك الهواتف الذكية وأجهزة الكمبيوتر المحمولة. على الرغم من أن أمثلة مثل ما سبق تشير إلى أن ترامب على استعداد لتخفيف التعريفات في قطاعات محددة – بما في ذلك السيارات – لا تهدف هذه التحركات إلى دعم سلاسل إمداد EV على وجه الخصوص. على هذا النحو ، في حين أن مصنعي السيارات التقليديين قد يستفيدون من الإغاثة على المدى القصير ، فإن سوق EV في الولايات المتحدة لا يزال يواجه عقبات كبيرة. سيستمر موقف ترامب أوسع لمكافحة EV ، إلى جانب تراجع السياسة والوقف الأخير لمشاريع البطاريات المحلية ، في تقديم الرياح المعاكسة الرئيسية للنمو في هذا القطاع.

عرض الخريطة لعدد مصانع تصنيع بطارية Li-ion القادمة لـ EVs ، اعتبارًا من Q2 2025

المصدر: قاعدة بيانات البناء Globaldata.

التنقل في المشهد التعريفي المتغير مع البيانات في الوقت الفعلي والتحليل الرائد في السوق. اطلب عرضًا تجريبيًا مجانيًا للذكاء الاستراتيجي لـ Globaldata هنا.

يوقع Maaden عقد استكشاف Arabian Shield مع Fleet Space و Tahreez JV

شاشوف ShaShof

تتماشى الشراكة مع استراتيجية نمو Maaden ورؤية المملكة العربية السعودية 2030. الائتمان: T. Schneider/Shutterstock.

وقعت شركة التعدين السعودية Maaden عقد استكشاف لمدة أربع سنوات مع مشروع مشترك (JV) الذي يضم تقنيات الفضاء الأسطول و Tahreez لاستكشاف ما يصل إلى 12،012.6 كيلومتر مربع من مشاريع أولوية الشركة في الدرع العربي.

تتماشى هذه الشراكة مع استراتيجية نمو Maaden ورؤية المملكة العربية السعودية 2030. وستدعم التصوير السطحي ثلاثي الأبعاد في الوقت الحقيقي حتى 7 كيلومترات عبر مسارات التعدين في Maaden.

يتبع العقد مذكرة التفاهم بين Maaden و Fleet Space & Tahreez JV في يناير لاستكشاف الإمكانات المعدنية في المملكة العربية السعودية.

ستنشر Maaden تقنية Fleet Space ، بما في ذلك التصوير المقطعي للضوضاء المحيطة في الوقت الفعلي ، والتقنيات الزلزالية النشطة واستهداف الحفر التي تعتمد على الذكاء الاصطناعي ، عبر مختلف المشاريع في الشرق الأوسط ، بهدف تحديد مواقع التنمية المحتملة.

يتم استخدام تقنية exosphere بالفعل من قبل عمالقة الصناعة مثل ريو تينتو وباريك ، حيث تقدم التصوير ثلاثي الأبعاد مع الحد الأدنى من التأثير البيئي ودعم الأهداف البيئية والاجتماعية والحوكمة العالمية.

ستضمن مساحة الأسطول و Tahreez JV التنفيذ السريع لمنصة exosphere من خلال استخدام شبكة القمر الصناعي المنخفضة للمدار (LEO) في Fleet Space ، وأجهزة استشعار الأرض الذكية ونماذج AI المتقدمة.

يوفر هذا النظام رؤى فرعية ثلاثية الأبعاد فورية وأهداف الحفر التي تدعم الذكاء الاصطناعي ، مما يعزز خفة الحركة وكفاءة العمليات الميدانية عن بُعد.

قال الرئيس التنفيذي لشركة Maaden Bob Wilt: “يمثل عقد الاستكشاف مع Fleet Space & Tahreez JV بداية فصل جديد في مستقبل الاستكشاف المعدني-حيث يتقارب أحدث التقدم في تكنولوجيا الفضاء والجيوفيزياء في الوقت الفعلي و AI لبناء سلاسل الإمداد المعدني في الغد.

“من خلال دمج مكدس الاستكشاف المتطور للمساحة في Fleet Space من خلال عملياتنا ذات المستوى العالمي ، يهدف Maaden إلى وضع معيار عالمي جديد في ذكاء بيانات الاستكشاف وبناء مسار أسرع وأكثر ذكاءً ومستدامًا إلى الأمام لقطاع التعدين العالمي-تم توافقه تمامًا مع تحول المملكة بشكل جريء تحت الرؤية 2030.”

تتبع الاتفاقية الاستحواذ الأخير على Fleet Space لـ Hiseis وجولة تمويل D 100 مليون دولار (155.25 مليون دولار).

دمج الحلول الزلزالية النشطة لشركة Hiseis مع منصة Exosphere يوسع جهود Fleet Space لتحويل الاستكشاف المعدني من خلال معالجة البيانات في الوقت الفعلي واتصال الأقمار الصناعية.

بحلول عام 2026 ، تخطط Fleet Space لإطلاق متغير القمر من exosphere ، المسمى Spider ، لتعزيز تخطيط المهمة مع بيانات سطحية شاملة للقمر.

في أبريل ، كانت Maaden تدرس الشراكة مع واحدة من أربع شركات عالمية لتطوير منشأة نادرة لمعالجة الأرض.

أعلنت شركة الاستكشاف الأسترالية Chilwa Minerals عن بدء محادثات التنمية مع الحكومة الملاوية لإنشاء اتفاقية تنمية التعدين (MDA) لمشروع Chilwa Critical Minerals في جنوب ملاوي.

إن MDA ، كما أوضحت قانون Malawi Mines and Minerals لعام 2023 ، هو عقد قانوني يشرح تفاصيل الشروط العاملة والملكية والممتلكات في المشروع.

هذه الاتفاقيات شائعة في إفريقيا وهي دور فعال في إنشاء بيئة قانونية ومالية موثوقة لمشاريع التعدين.

للمضي قدمًا في عملية MDA ، يلزم معادن Chilwa ترقية جزء كبير من الموارد المعدنية الحالية إلى الفئات المقاسة والموجودة.

تتقدم Chilwa Minerals مع عمليات الحفر في رواسب المنطقة المركزية لتحديث تقديرات الموارد المعدنية وإجراء الدراسات الاقتصادية.

هذه الخطوة مهمة لتحسين التعدين والتصميم. سوف تعكس الدراسات الاقتصادية اللاحقة الموارد المعدنية المحدثة والتكاليف المنقحة والتغيرات الحديثة في معلومات التجميع المعدنية.

تتوقع الشركة إحراز تقدم كبير على MDA في عام 2025.

وقال المدير الإداري لشيلوا كاديل بوس: “يوفر اتفاقية تطوير التعدين الإطار اللازم لتطوير مشروع Chilwa Critical Minerals. ويوفر اليقين المالي والتنظيمي الذي يسعى الممولين إلى تقييم قدرة تمويل ديون المشروع.

“لدى Chilwa العديد من العوامل الرئيسية لصالحها حيث تبدأ عملية MDA. أولاً ، مرت العديد من الشركات المدرجة الأخرى بهذه العملية في السنوات الأخيرة ، حيث توفر خريطة طريق لكلا الجانبين نحو الانتهاء الناجح.

ثانياً ، نحن محظوظون بوجود الدعم المستمر من Mota Engil ، وهي شركة تعمل بنجاح في ملاوي منذ عقود وتحظى باحترام جيد على جميع المستويات.

“أخيرًا ، منذ البداية ، التزمنا بوجود علاقة قوية مع الحكومة ومجتمعاتنا المضيفة المحلية ، مع التأكد من أننا نبني مشروعًا طويل الأجل ذي قيمة للملاويين.”

كازاخستان ، أكبر منتج لليورانيوم في العالم ، تصدر الكثير من اليورانيوم إلى الصين. الائتمان: RHJ عبر Getty Images.

أثار الحادث المدمر في مصنع فوكوشيما النووي في اليابان في مارس 2011 إعادة تقييم عالمية للطاقة النووية ، وإعادة تشكيل الصناعة وتقلل بشكل جذري ، مع إغلاق المفاعلات وحظر الوطنية.

ومع ذلك ، في ما يمكن اعتباره واجهًا متطرفًا ، فإن الاستثمار في الصناعة لأول مرة منذ سنوات عديدة يتسلق. مدفوعًا في جزء كبير منه بأهداف إزالة الكربون التي تلبي حقيقة ارتفاع الطلب على الطاقة وسط طلاق بطيء للطاقة المتجددة ، فإن الجمعية العالمية النووية (WNA) ، ربما لا يثير الدهشة ، تروج لأن الحل النووي لتأمين الكهرباء الخالية من الكربون في المستقبل-ولكن هذه المرة مدعومة من المموليين والبلدان والشركات الكبرى مثل Meta و Google و Amazon.

حددت هيئة التجارة هدفًا لالتقاط طاقة الطاقة النووية العالمية الثلاثي بحلول عام 2050 استجابةً لزيادة الطلب على الكهرباء النظيفة من الصناعة. تقوم وكالة الطاقة الدولية بأن تستهلك استهلاك الكهرباء من مراكز البيانات أكثر من ضعف في جميع أنحاء العالم بحلول عام 2030 إلى حوالي 945 ساعة Terawatt (TWH) ، أكثر من استهلاك اليابان اليوم. في نفس الإطار الزمني ، يتنبأ بالطلب الإجمالي العالمي للكهرباء ، مدفوعًا بالكهربة ، إلى ارتفاع 6750TWH ، أي ما يعادل أكثر من الطلب المشترك من الولايات المتحدة والاتحاد الأوروبي اليوم.

ومع ذلك ، مع عودة الأسلحة النووية إلى صالح ، يحذر خبراء الصناعة من أزمة إمدادات اليورانيوم في الغرب ، مدفوعة بالحرب في أوكرانيا ، والعقوبات الروسية على واردات اليورانيوم والقصة المألوفة عن هيمنة الصين على العرض الحالي.

ارتفاع أسعار اليورانيوم

يقول برين وندسور ، كبير المحللين في أوراسيا في ذكاء الإستراتيجية في Prism: “هناك هذا القلق الأساسي في السوق أن الغرب يحتاج إلى مزيد من اليورانيوم”. “كازاخستان ، حاليًا أكبر منتج في العالم وأرخصها ، ترسل حصة أكبر من اليورانيوم إيست ، وليس الغرب. ماذا يعني ذلك بالنسبة للتوقعات طويلة الأجل؟”

إنه سؤال حول شفاه العديد من أصحاب المصلحة. في العام الماضي ، قدمت كازاخستان 38.1 ٪ من إمدادات اليورانيوم العالمية ، تليها كندا وأستراليا. ومع ذلك ، فإن الكثير من هذا يذهب إلى الصين-“عملية” و “منطقية” ، كما يقول وندسور ، بالنظر إلى أن بلد الاتحاد السوفيتي السابق يحد الصين وروسيا.

“الصين تبني حوالي نصف كل شيء [reactors] يقول وندسور: “على الصعيد العالمي قيد الإنشاء ، فإنهم يشترون فقط ، يشترون ، شراء ، اليورانيوم الطبيعي”.

وفقًا لوكالة الطاقة الذرية الدولية (IAEA) ، اعتبارًا من 22 أبريل ، كان هناك 61 مفاعلًا نوويًا قيد الإنشاء ، مع 28 من تلك الموجودة في الصين.

من غير المتوقع أن تتغير هذه الهيمنة في أي وقت قريب ؛ لدى الصين عقود توريد طويلة الأجل مع Kazatomprom ، عامل مناجم الولاية الذي يتحكم في حوالي 48 ٪ من إجمالي إنتاج اليورانيوم في البلاد ، لكن الكميات غير معروفة. إن نقل اليورانيوم من كازاخستان إلى أوروبا وأمريكا الشمالية يمثل تحديًا بسبب العقوبات على روسيا ، مما يخلق نقاط ضغط ، مع وجود طرق بديلة أكثر تكلفة.

على الرغم من زيادة إمدادات اليورانيوم بنسبة تقدر بنحو 12.4 ٪ في عام 2024 ، وفقًا لما ذكرته Globaldata ، لا يتوقع سوى زيادة متواضعة بنسبة 2.6 ٪ هذا العام ، ويعزى ذلك إلى حد كبير إلى تعليقات الإنتاج في المناجم الرئيسية مثل إيداع كازاخستان في غلوبالتا (غلوبالتا هو تكنولوجيا التعدينالشركة الأم).

كان التأثير الصافي ارتفاعًا في أسعار اليورانيوم. في أوائل عام 2024 ، ارتفع سعر اليورانيوم إلى 94 دولارًا للرطل (LB) ولكنه استقر عند 76.7 دولارًا/رطلًا. قبل ذلك ، تم قمع الأسعار إلى حوالي 25 دولارًا/رطلًا في عام 2019 بسبب المخزونات وما يسمى بجهود استكشاف فوكوشيما التي خنق.

إنه اتجاه يتوقع البعض التمسك به. “لقد حافظت دائمًا على ذلك في المستقبل ، [uranium] سوف تستمر الأسعار في الزيادة قليلاً من 70 دولارًا/رطلًا ربما من 300 إلى 400 دولار/رطل مع إغلاق المناجم وتزداد الطلب على الطلب.

إعادة تشغيل المناجم ويتم تعزيز الاستكشاف

استجابت سوق التعدين من خلال إعادة تشغيل مشاريع اليورانيوم وكذلك زيادة الاستثمار في القطاع.

دعمت سعر Brice إحياء مناجم اليورانيوم في الولايات المتحدة وكندا وأستراليا ، بما في ذلك مشاريع McArthur River و Key Lake في Cameco في شمال ساسكاتشوان ، كندا ، والتي تم تعليقها بسبب انخفاض الأسعار وظروف السوق الصعبة.

بالإضافة إلى ذلك ، أكملت Paladin Energy الاستحواذ على شركة اليورانيوم الكندية في اليورانيوم في ديسمبر 2024. هذه الصفقة الاستراتيجية ، التي تبلغ قيمتها 1.14 مليار دولار كندي (821.64 مليون دولار) ، تمنح بالادين السيطرة على مشروع Patterson Lake South في Saskatchewan.

في الواقع ، فإن الصورة الإجمالية للاستكشاف ونفقات تنمية المناجم “تغيرت بشكل كبير” ، وفقًا لما ذكرته اليورانيوم 2024: الموارد والإنتاج والطلب الذي جمعته وكالة الطاقة النووية منظمة التعاون الاقتصادي والتنمية والوكالة الدولية للطاقة الذرية ، والمعروفة أيضًا باسم “الكتاب الأحمر”. يلاحظ أن النفقات السنوية انخفضت إلى حوالي 380 مليون دولار في عام 2020 من أكثر من 1.5 مليار دولار في السنوات التي سبقت الانكماش ، واستعادت إلى 800 مليون دولار في عام 2022 ، وتستمر في الزيادة.

يركز استكشاف اليورانيوم على مستوى العالم على كندا والصين والهند وكازاخستان ومنغوليا وناميبيا ونيجر وروسيا وتركيا وأوكرانيا (على الرغم من تأثره بالصراع المستمر) ، أوزبكستان ، والولايات المتحدة والدول الأخرى ، حسبما يلاحظ التقرير. ومع ذلك ، بالنظر إلى حساسية البيانات المتعلقة باليورانيوم ، يصعب الحصول على الصورة الكاملة في بعض الأحيان ، كما يضيف.

يوجد الآن العديد من المناجم الجديدة قيد التطوير في كازاخستان وكندا وأستراليا ، بما في ذلك Rook I و Wheeler River في كندا ، بالإضافة إلى مشاريع Mulga Rock و Dubbo Zirconia في أستراليا وتوسع BHP في السد الأولمبي.

حصل Kazatomprom ، أكبر منتج لليورانيوم في العالم ، على حقوق الاستكشاف لرواسب اليورانيوم الجديدة لدعم قاعدة مواردها ، بما في ذلك بالنسبة إلى كتلة Vostochny من وديعة Zhalpak ، الواقعة في منطقة تركستان. يستكشف عامل المناجم أيضًا فرصة الحصول على موطئ قدم في مساحة العناصر الأرضية النادرة.

عدم اليقين في توريد اليورانيوم في المستقبل

ومع ذلك ، قد تستغرق جهود استكشاف اليورانيوم المتجددة سنوات لثمرة ، مع متوسط الإطار الزمني من الاكتشاف إلى الإنتاج الذي يبلغ 16.5 عامًا ، وفقًا لبعض التحليلات. يشير تقرير الوقود النووي السنوي لـ WNA إلى أنه على الرغم من أن الطلب المستقبلي المباشر معروف جيدًا (بالقرب من المدى القريب والمتوسط) ، إلا أن مصادر إنتاج اليورانيوم الأولية على المدى الطويل أقل من ذلك بكثير.

في الماضي ، سعت كاميكو ومقرها كندا إلى أورانو إلى أسهم مناجم في كازاخستان لدعم العرض ، لكن وندسور تقول إن هذا غير مرجح للغاية ، حيث أن البلاد لديها التكنولوجيا والخبرة التي تحتاجها.

يقول: “سيكون الأمر أكثر حول كيفية إدارة الدول الغربية لعلاقتها مع عامل المناجم المملوك للدولة”.

لا تضيع هذا المأزق المتنامي حول العرض المستقبلي على الولايات المتحدة ، التي استوردت حوالي 99 ٪ من كوكسيد الأوكسيد ثلاثي الأورانيوم الذي استخدمه في عام 2023 وحيث يتركز الكثير من الإنفاق على مراكز البيانات الجديدة ، ويضاعف في العامين الماضيين وحدهما.

الإجراء الأمريكي الأخير لتأمين إمدادات اليورانيوم

تم تعيين المعدن مؤخرًا على معدن حرجة ، وعلى هذا النحو مغطى بأمر تنفيذي لشركة مارس من قبل الرئيس ترامب لخفض اللوائح حول الإنتاج. كان اليورانيوم غائبًا بشكل ملحوظ عن موجاته من التعريفات. بموجب إدارة بايدن السابقة ، تم توفير 2.7 مليار دولار لبناء قدرة إثراء اليورانيوم في البلاد.

يعتقد مهندس التعدين فيليب دوه أن هذه التحركات الأخيرة مشجعة ، وأكثر من ذلك بالنظر إلى أنها من الحزبين.

يقول: “ظهر إجماع من الحزبين على كل من المستويين الفيدراليين ومستوى الولايات لتعزيز تنمية الطاقة النووية وإنتاج اليورانيوم”.

على الرغم من أن استكشاف اليورانيوم جاري في عدة ولايات ، إلا أن الحقيقة تظل أن الولايات المتحدة تحمل حوالي 1 ٪ فقط من الاحتياطيات المقدرة. ربما هذا هو السبب في أن وزير الطاقة الأمريكي كريس رايت قال في فبراير إنه “يحب” رؤية أستراليا تزود اليورانيوم بالطاقة النووية.

تمتلك أستراليا أكبر حصة مقدرة من اليورانيوم على مستوى العالم في 6.1 مليون طن (MT) من إجمالي الموارد القابلة للاسترداد. ومع ذلك ، من المتوقع أن يؤثر الإغلاق المقرر لمنجم أربعة أميال في عام 2029 بشكل كبير على إنتاج اليورانيوم الأسترالي. وبالتالي ، يتوقع Globaldata أن ينخفض الإنتاج بنسبة 8.3 ٪ من 7200 طن (T) في عام 2029 إلى 6600 طن في عام 2030.

كانت أستراليا معادية للأسلحة النووية في الماضي ، لكن في الأشهر الأخيرة كان هناك زخم حول رفع حظر اليورانيوم في غرب أستراليا وإدخال الطاقة النووية في مزيج الطاقة في البلاد. كما أعرب المستكشفون المعدنيون المحليون عن مخاوفهم بشأن فقدان طفرة اليورانيوم.

الاستثمار على المدى الطويل المطلوب

ومع ذلك ، يقول بارنهام إن عمال المناجم مثل نفسه يعانون من نقص التمويل وهذا يحتاج إلى التغيير.

يقول: “يمكنك اختيار أي من السلع ، إنها نفس القصة”.

وقد ردد هذا في الكتاب الأحمر ، الذي يلاحظ أنه على الرغم من انخفاض نفقات التنقيب عن اليورانيوم ونفقات تنمية المناجم ، فإن استثمار كبير في مشاريع التعدين الجديدة سيكون ضروريًا لتلبية توقعات توليد الطاقة النووية إلى عام 2050 وما بعدها.

توجد موارد كافية من اليورانيوم لدعم كل من الاستخدام المستمر للطاقة النووية ونموها الكبير حتى عام 2050 وما بعده ، لكن هذا صحيح فقط إذا كانت الاستثمارات في الوقت المناسب في الاستكشاف الجديد وعمليات التعدين والمعالجة مستدامة.

يوافق وندسور. يقول: “إذا كنت ترغب في تعزيز الإنتاج المحلي من المناطق غير السياسية مثل كازاخستان ، فأنت بحاجة إلى الاستثمار فيه-ويجب الحفاظ على هذا الالتزام لمدة عقد على الأقل لتغيير الاتصال الهاتفي”.

لقد بدأ هذا إلى حد ما ، حيث قدمت الولايات المتحدة وكندا المنح والمساعدة المالية ، لكن بارنهام يقول إن هناك أيضًا يجب أن يكون هناك تخفيف من الأنظمة التنظيمية ، والتي يعتقد أنها ستحدث مع زيادة الطلب ويصبح العرض من اليورانيوم قضية سياسية. ومع ذلك ، لا يزال الأمر يستغرق وقتًا طويلاً حتى تنتقل مشاريع التعدين الجديدة من الاكتشاف إلى الإنتاج.

“حقًا ، عندما أتحدث عن النظام التنظيمي يخفف قليلاً [it is] يقول بارنهام: “لمساعدة الشركات على نقل هذه المشاريع بشكل أسرع ، لأن المستثمرين بحاجة إلى عائد على استثماراتهم”.

ويضيف: “ما نجده هو أنه يطول وقتًا طويلاً ، من الاستكشاف إلى السماح بالتنمية ، حتى يحصل هؤلاء المستثمرين السابقين على عائدهم”.

يعتقد بارنهام أن ترامب يمكن أن يحدث التغيير. “إنه يتحرك بوتيرة سريعة للقضاء على هذا [bureaucratic] Overhang من النظام التي طورتها الولايات المتحدة على مر السنين. لذلك ، لقد حصل بالتأكيد على الإرادة ، وأعتقد أنه يمكن أن يحدث في الولايات المتحدة ، بالتأكيد. ”

ويختتم بإضافة أفق “تفكير” على المدى الطويل: [only] فكر أربع سنوات أو نحو ذلك ، ولا يمكنك دمج التعدين في دورة مدتها أربع سنوات. ”

قد ينهي Peabody استحواذ أصول الفحم الأنجلو الأمريكية على نيران المنجم

شاشوف ShaShof

كان المنجم ، وهو جزء من صفقة الاستحواذ ، غير نشط منذ حدث إشعال الغاز في 31 مارس 2025. الائتمان: Rozenskip/Shutterstock.

أثارت شركة Peabody Energy التي تتخذ من الولايات المتحدة مقراً لها في الحصول على مخاوف بشأن استحواذها المخطط لها على أصول الفحم في صناعة الفولاذ من المستوى الأول من شركة Anglo American 1 ، مستشهدة بتغيير سلبي مادي (MAC) المتعلق بمنجم Moranbah North Coal في حوض بوين في كوينزلاند في أستراليا.

كان المنجم ، وهو جزء من عملية الاستحواذ ، غير نشط منذ حدث إشعال الغاز في 31 مارس 2025.

أشار بيبودي إلى أنه قد ينسحب من الاتفاقية إذا لم يتم حل المشكلات في إطار زمني محدد.

في الشهر الماضي ، أعلنت Peabody Energy أنها تقوم بمراجعة خياراتها فيما يتعلق بالاستحواذ بعد حريق المنجم.

قال رئيس Peabody والرئيس التنفيذي Jim Grech: “بينما بقينا على المسار الصحيح لإكمال عملية الاستحواذ على الفحم من الأنجلو من أنجلو ، فإن القضايا في مورانبا نورث قد خلقت عدم اليقين كبير حول المعاملة.

“ارتبطت حصة كبيرة من قيمة الاستحواذ بـ Moranbah North ، ومع ذلك لا يوجد جدول زمني معروف لاستئناف إنتاج Longwall.”

وفي الوقت نفسه ، ورد أنجلو أمريكان على القول إن توقف الإنتاج لا يشكل جهاز Mac ، استنادًا إلى الاتفاقات النهائية الموقعة مع Peabody في نوفمبر من العام الماضي.

وقال أنجلو أمريكان في بيان: “تم الانتهاء من إعادة الدخول الأولية إلى منجم مورانبا نورث في 19 أبريل 2025 ، وتواصل أنجلو أمريكان العمل عن كثب مع منظم السلامة ، وسلامة الموارد في كوينزلاند ، وخبراء الصناعة وغيرهم من أصحاب المصلحة الرئيسيين مع تقدمنا نحو إعادة تشغيل منظمة إلى إنتاج الطويل الطويل بمجرد تحديد أنها آمنة للقيام بذلك.

“نتيجة للتقدم المحرز حتى الآن نحو إعادة تشغيل آمنة والمعلومات المتاحة ، لا يعتقد Anglo American أن التوقف في Moranbah North يشكل تغييرًا سلبيًا ماديًا وفقًا للاتفاقات النهائية مع Peabody.

“تتوقع أنجلو أمريكان مواصلة العمل مع بيبودي نحو معالجة مخاوفها وتلبية الشروط العرفية المتبقية في تلك الاتفاقيات المطلوبة لاستكمال المعاملة.”