يبيع صندوق المعاشات التقاعدية الأسترالية حصة Hesta في Minres وسط مخاوف الحوكمة

2:03 مساءً | 13 مايو 2025شاشوف ShaShof

وضعت Hesta في البداية Minres على قائمة المراقبة في أكتوبر 2024 ، مما يعكس المخاوف بشأن عدم كفاية التدابير لمعالجة مشاكل الحوكمة. الائتمان: T. Schneider/Shutterstock.

قامت صندوق المعاشات التقاعدية الأسترالية بتجريد HESTA المتبقية من موارد موفر خدمات التعدين (MINRES) ، مشيرة إلى مخاوف بشأن الحوكمة التي لم يتم حلها وعدم الثقة في قدرة الشركة على تنفيذ التغييرات اللازمة.

تقدر قيمة حصة Hesta في Minres بحوالي 14 مليون دولار ، حسبما تم الإبلاغ عنه رويترز.

يأتي القرار بعد الاستقالة المفاجئة لثلاثة مديرين في أبريل ، والذين كانوا جزءًا من لجنة الأخلاق والحوكمة التي أنشئت في نوفمبر 2024.

لقد زادت هذه المغادرة التدقيق على Minres ، خاصة فيما يتعلق بالادعاءات ضد مؤسس الشركة والمدير الإداري ، كريس إليسون. تشمل الاتهامات التهرب الضريبي وإساءة استخدام موارد الشركة للمساعي الشخصية.

صرحت Hesta بأن إعادة التوصيل المستقبلية المحتملة لأسهم Minres في محفظة الصندوق تتطلب خطة واضحة لمعالجة قضايا الحوكمة.

وأضافت الشركة أن إنشاء ضمانات فعالة لمنع الحوادث المستقبلية والخلافة المدارة جيدًا للمدير الإداري هي شروط مسبقة لأي إعادة النظر في الاستثمار.

وضعت Hesta في البداية Minres على قائمة المراقبة في أكتوبر 2024 ، مما يعكس المخاوف بشأن عدم كفاية التدابير لمعالجة مشاكل الحوكمة.

يتبع هذا الاستثمارات تخفيضًا مسبقًا في مقتنيات الصندوق من Minres العام الماضي. على الرغم من البيع ، ستحافظ Hesta على موجز مشاهدة على الشركة.

وقال ديبي بليكي ، الرئيس التنفيذي لشركة Hesta: “في العام الماضي ، حددنا مخاوفنا من أن الإطار الزمني لخلافة المدير الإداري لم يعكس خطورة القضايا ، وتشير القضايا إلى الفشل المنهجي في الحوكمة. لقد شاركنا منذ ذلك الحين بانتظام مع كبار القادة والمخرجين في العمل لتشجيع العمل الذي نعتقد أنه ضروري ثقة المستثمر.

“إن مغادرة المديرين في لجنة الأخلاق والحوكمة الشهر الماضي من وجهة نظرنا تمثل خطوة كبيرة إلى الوراء في السعي إلى معالجة مخاوف الحوكمة الخطيرة. بالنظر إلى هذه المغادرة والخلافة القادمة للكرسي ، لا نرى حاليًا طريقًا إلى مخاوفنا التي يتم معالجتها.

“نحن نركز على تقديم عوائد قوية طويلة الأجل إلى أعضائنا ، ونعتقد أن بيع ممتلكاتنا المتبقية كان في مصلحتهم الفضلى في هذا الوقت. قد نعيد النظر في موقفنا إذا تغيرت الظروف.”

في نوفمبر 2024 ، خفضت Minres 570 وظيفة وتبطلت البناء تحت الأرض في مشروع MT Marion Lithium في غرب أستراليا ، وسط تحقيق التهرب الضريبي لكريس إليسون.

Sumitomo للحصول على حصة 30 ٪ في مشروع وينو ريو تينتو في أستراليا

شاشوف ShaShof

وقع مدير SMM والمدير التنفيذي والمدير العام لقسم الموارد المعدنية Hideyuki Okamoto و Rio Tinto Copper Katie Jackson اتفاقيات Winu المشتركة في بيرث ، أستراليا. الائتمان: ريو تينتو.

وقعت شركة Sumitomo Metal Mining (SMM) اتفاقيات نهائية مع ريو تينتو للحصول على مصلحة بنسبة 30 ٪ في مشروع وينو النحاس النحاسي في صحراء ساندي العظيمة في غرب أستراليا.

بموجب الاتفاقيات ، ستستثمر SMM ما يصل إلى 430.4 مليون دولار (63.65 مليار سنة) لحصتها ، بما في ذلك 195 مليون دولار مقدمًا وما يصل إلى 235.4 مليون دولار في الاعتبارات المؤجلة على أساس المعالم المستقبلية.

بعد الانتقال ، سيحتفظ Rio Tinto بحصة 70 ٪ وتشغيل المشروع.

تتبع الاتفاقية ورقة موقّعة موقعة في ديسمبر 2024 وتستند إلى تعاون الشركات السابق في منجم Northparkes في نيو ساوث ويلز.

ستمتد الشراكة الاستراتيجية إلى ما وراء مشروع Winu ، حيث يهدف كلا الطرفين إلى استكشاف فرص التعاون التجارية والتقنية والاستراتيجية عبر النحاس والمعادن الأساسية الأخرى والليثيوم.

من المتوقع إغلاق المعاملة في عام 2025 ، في انتظار الموافقات التنظيمية والشروط العرفية.

وقالت كاتي جاكسون ، الرئيس التنفيذي لشركة ريو تينتو للنحاس: “بدأت علاقتنا مع SMM في عام 2000 مع شراكتنا في منجم Northparkes في نيو ساوث ويلز ، ونحن نتطلع إلى تقديم خبرتنا وخبرتنا المشتركة لتقديم مشروع Winu.

“هذه الشراكة هي مناسبة ممتازة لريو تينتو وستقوم بتعزيز المشروع ، حيث نواصل إعطاء الأولوية للشراكات القوية والدائمة التي تم بناؤها حتى الآن مع أصحاب الأراضي التقليديين ، نيانغومارتا ومارتو.”

قدر مشروع Winu ، الذي تم اكتشافه في عام 2017 ، الموارد المشار إليها والاستنتاج البالغة 741 مليون طن (MT) ، مع درجة النحاس 0.40 ٪ والذهب عند 0.33 جرام للطن ، والتي تحتوي على حوالي 3mt من النحاس و 250 طن (T) من الذهب.

من المتوقع أن يكون المشروع إيداعًا منخفض الخطورة ، مع إمكانات توسع كبيرة.

SMM ، التي تهدف إلى إنتاج 300000 طن من النحاس سنويًا ، تحمل اهتمامات في العديد من مناجم النحاس العالمية. إنه ينظر إلى مشروع Winu كإضافة مهمة إلى محفظة النحاس.

تقوم Rio Tinto بإجراء دراسة مسبقة لإنتاجية مطحنة سنوية 10MT ، والتي من المتوقع أن تكتمل في عام 2025. وقد بدأت أيضًا عمليات التصاريح البيئية ، إلى جانب تقديم وثيقة المراجعة البيئية ، هذا العام.

تشارك الشركة أيضًا مع مالكي Nyangumarta و Martu التقليديين لتقدم مفاوضات اتفاقية المشروع.

ينصح RBC Capital Markets و Herbert Smith Freehills SMM ماليًا وقانونيًا ، على التوالي.

تدير أستراليا خمس مصافي ألومنيوم بما في ذلك واحدة في Gladstone في كوينزلاند. الائتمان: Airphoto Australia/Getty Images.

يعد الألمنيوم ثاني أكثر المعادن استخدامًا على مستوى العالم بعد الصلب ، وهو أمر ضروري في كل شيء بدءًا من التطبيقات الطيران والتطبيقات البحرية إلى السيارات الكهربائية ، مع توقع ارتفاع الاستخدام مع انخفاض الدول في جهودها للكهربة.

ومع ذلك ، فإن إنتاجه هو واحد من أكثر الطاقة كثيفة ، ويتألف من ثلاث خطوات ؛ التعدين البوكسيت ، والتكرير للألومينا والصهر لصنع الألومنيوم ، يتطلب كل منها كميات هائلة من الكهرباء. وفقًا لمجلس الألمنيوم الأسترالي ، فإن البلاد هي سادس أكبر منتج للألمنيوم في العالم وأكبر مصدر للألومينا ، حيث تم تحديد الصناعة كفرصة نمو رئيسية لأستراليا مع ارتفاع الطلب العالمي.

تم تقديم العديد من الحوافز الحكومية للانبعاثات المستهدفة في هذا القطاع ؛ في الآونة الأخيرة ، منحة بقيمة 750 مليون دولار (467.27 مليون دولار) في مارس / آذار لتكنولوجيات المعادن الخضراء ، وسياسة جديدة تم إطلاقها في يناير لتمويل شركات التعدين باستخدام الطاقة المتجددة في عملية صهر الألومنيوم

ومع ذلك ، فإن إزالة الكربون من صناعة الألومنيوم هي مهمة ضخمة. التقدم التكنولوجي ، وكذلك الدعم الحكومي المتسق ، مطلوب في جميع أنحاء سلسلة التوريد إذا كانت الصناعة هي رؤية تحول حقيقي.

خيارات إزالة الكربون الألومنيوم

حددت الحكومة الأسترالية أربع تقنيات كربون رئيسية لتنظيف الألومنيوم ومساعدة أستراليا على طريقها إلى انبعاثات صافية الصفر بحلول عام 2050.

عند الجمع ، يُقال إن التقنيات – إعادة ضغط البخار الميكانيكي (MVR) ، والغلايات الكهربائية ، والتكتل الكهربائي وتكلس الهيدروجين – لديها القدرة على تقليل الانبعاثات من مصافي الألومينا الستة في أستراليا بنسبة تصل إلى 98 ٪.

على الرغم من إمكاناتها ، فإن تطوير هذه الأدوات في مراحل مختلفة من الاستحقاق التكنولوجي والتجاري ، وتم تسليط الضوء على نطاق كبير في الاستثمار والتكيف التكنولوجي باعتباره أمرًا بالغ الأهمية.

يقول كريستوفر هتشينسون ، أستاذ العلوم المادية والهندسة بجامعة موناش ، إن إزالة الكربون يمكن معالجتها بطريقتين. الخيار الأول هو الحفاظ على عمليات مماثلة لتلك المستخدمة حاليًا ولكن استبدال الوقود الأحفوري بمصادر الطاقة المتجددة حيثما كان ذلك ممكنًا (كما هو موضح في نهج MVR). الخيار الثاني هو تغيير الطريقة التي يتم بها تحسين الألومنيوم.

إن صعوبة كلاهما ، كما أوضحت Alcoa في تقريرها المرحلي على مشروع لدمج MVR ، المدعوم من الطاقة المتجددة في مصفاة Pinjarra Alumina ، هي الحاجة إلى إصلاح البنية التحتية الحالية.

وجد التقرير ، الذي نشر في نوفمبر الماضي ، أن المشروع يحتاج إلى تطوير بنية تحتية أكثر مما كان يعتقد سابقًا. كما حدد الافتقار إلى مهارات الهندسة الكهربائية الرئيسية وأشار إلى الحاجة إلى تعاون أكبر مع المقاولين لتصميم معدات جديدة.

صعوبات إزالة الكربون

يقول هاتشينسون: “ليس الأمر بسيطًا مثل تبديل الشعلات التي تسخن محلول الكهرباء”. “عليك إعادة تصميم الطريقة التي تقوم بها بتكرير. إنه ليس تعديلًا بسيطًا ، ولكنه تغيير كبير.”

وبالمثل ، يوضح أليكس فيليبس ، محلل الطاقة في Globaldata ، أن إعادة صياغة الصراخ القائمة أو بناء مرافق جديدة يمكن أن يكون مكلفًا للغاية.

ويضيف: “علاوة على ذلك ، قد يؤثر سلبًا على شبكة الكهرباء”. “يبلغ الحد الأدنى من متطلبات الكهرباء النظرية للصهر مع أنود الكربون 5.99 كيلو واط ساعة (كيلوواط) لكل كيلوغرام (كيلوغرام) من الألمنيوم ، بينما بالنسبة إلى الأنودات الخاملة ، فإنه 9.03 كيلو واط ساعة/كيلوغرام من الألومنيوم. مواصلات.”

ومع ذلك ، على الرغم من هذه العقبات ، فإن الألومنيوم هو موقع جيد بشكل خاص لتحقيق أقصى استفادة من الطاقة المتجددة.

يقول Duttatreya Das ، محلل Decarbonisation الصناعي في Think Tank Ember: “بالنسبة لصناعة مثل الألومنيوم ، يأتي 90 ٪ من إجمالي استهلاك الطاقة من الكهرباء ، و 10 ٪ من مصدر حراري”. “لهذا السبب يسميها الناس الفاكهة المنخفضة إلى decbarbonise.”

ومع ذلك ، نظرًا لأن مرافق الألومنيوم تتطلب طاقة 24/7 لكل من عمليات التكرير والصهر ، فإن مصادر الطاقة لملء فجوات العرض أمرون بالغ الأهمية.

تم تحديد الطاقة الكهرومائية كوسيلة محتملة لتعزيز الكهرباء اللازمة لصهر الألومنيوم. على الرغم من وجود بعض الأمثلة التي شوهدت بالفعل في أستراليا – مثل مواقع Bell Bay Smelter التابعة لشركة Tasmania – فإن المواقع المناسبة لسلطة الكهرومائية محدودة ومصادر الطاقة المتجددة الأخرى تواجه مشكلات متقطعة.

تعتبر إمدادات الطاقة النسبية ضرورية ، على الرغم من أن قابلية التوسع مشكلة مرة أخرى ، حيث لا يمكن استخدام تقنيات البطارية الحالية على نطاق صناعي.

يقول هتشينسون: “في الوقت الحالي ، ليست البطاريات كبيرة بما يكفي لتوفير الكهرباء اللازمة”. “إن تقنية البطارية في الوقت الحالي أمر رائع بالنسبة للمركبات وحتى المنازل ، لكن كمية الكهرباء اللازمة للعمليات الصناعية تعني أن استخدامها لهذه الأغراض ليست عملية حاليًا.”

وبالتالي ، فإن الحوافز الحكومية لتوسيع نطاق هذه الأدوات تعتبر ضرورية لتطوير كل من الألمنيوم الأخضر ، والمعادن الخضراء بشكل عام.

فرصة الألومنيوم الخضراء في أستراليا

أستراليا هي واحدة من الدول القليلة التي لديها صناعة الألومنيوم من طرف إلى طرف ، مما يعني أن دورها في القطاع هو واحد من أهم ، وواحد من أصعب التغيير. لتحقيق أقصى استفادة من صناعة البلاد حقًا وتحفيز التغيير الحقيقي ، تم تسليط الضوء على إجراءات حكومية ثابتة كمحرك رئيسي.

“لا أستطيع أن أتخيل كيف يمكننا إزالة الكربون هذه وعمليات الإنتاج ونصنعها [aluminium] يقول هتشينسون: “أرخص مما هو عليه اليوم بدون اتخاذ إجراءات حكومية”.

تُرى الحاجة إلى الدعم الحكومي المناسب في جميع أنحاء صناعة الألومنيوم العالمية ، وليس فقط أستراليا.

ويضيف فيليبس: “إن الحاجة إلى مزيد من السياسات الحكومية والحوافز المالية هي بالتأكيد العقبة الرئيسية لعدم الكربون على نطاق واسع من الألمنيوم”. “في حين أن توفير حوافز للإنتاج هو أحد شرب للقيام بذلك ، هناك حاجة إلى نظرة أوسع على عملية إزالة الكربون الألمنيوم.”

يقول فيليبز إن الاستثمار الحكومي في الطاقة المتجددة وحلول تخزين الطاقة التكميلية “ضرورة” إذا أرادت تلبية متطلبات الطاقة في صناعة الألومنيوم ، مع تلبية الطلب المتزايد للقطاعات الأخرى. “سيساعد ذلك أيضًا في تحفيز الاستثمار الخاص ، لأن التكاليف المسبقة لتطوير البنية التحتية لن تنخفض جميعها على الشركات الخاصة.”

في الواقع ، في سياق عالمي ، يتم تعيين حوافز للشركات للتبديل إلى أساليب الإنتاج النظيفة على زيادة – ليس فقط للألمنيوم ولكن أيضًا من الصلب والمعادن الحرجة الأخرى – حيث تواجه الحكومات مسألة كيفية تحفيز الصناعات على إزالة الكربون.

النظر إلى ما وراء الإعانات

“أحد الأشياء التي من المحتمل أن نراها هو الاتحاد الأوروبي الذي يتطلب تقريرًا عن بصمة الكربون للمعادن التي يستوردها ، وحتى إدخال ضريبة إضافية بناءً على بصمة الكربون” ، يقترح هاتشينسون.

يمكن أن تثبت الاعتمادات الضريبية أو الإعانات على كل من المستوى الدولي والمحلي أنها الدافع اللازم للمزيد من الشركات للغوص في أدوات إزالة الكربون وتعيين الصناعة على طريقها الجديد نحو الألمنيوم الأخضر ، على الرغم من أن DAS يسلط الضوء على الحاجة إلى إطار عمل للابتكار لتوجيه التمويل.

يقول داس: “يجب أن تتجاوز الإعانات”. “إن إلقاء الأموال على المشكلة لن يحقق الكثير ؛ يجب أن يكون لديك إطار عمل لوضع الأموال نحو الأشياء الصحيحة. أنت بحاجة إلى هيئات تنظيمية وربما لاعبين من القطاع الخاص الذين يشاركون مع مقدمي التكنولوجيا لإنشاء نظام بيئي للابتكار.”

في الوقت الحالي ، تعتقد DAS أن اهتمام الحكومة يجب أن يركز على الهدف قصير الأجل المتمثل في زيادة القوة المتجددة بينما يعمل المبتكرون على التقدم التكنولوجي على المدى الطويل.

يقول: “الكثير من التقنيات ليست على مستوى الاستعداد”. “ما نعرفه الآن هو أنه خلال السنوات الخمس المقبلة ، حتى عام 2030 ، يجب أن تركز الحكومات على استبدال مصادر الطاقة بمصادر الطاقة المتجددة … في الوقت نفسه ، يعمل المبتكرون على التقنيات الجديدة التي يمكن أن توفر تغييرًا جذريًا داخل الصناعة ، ولكن قد يستغرق الأمر بعض الوقت للتطوير.”

الوفرة الطبيعية في أستراليا لكل من مصادر الطاقة المتجددة والبوكسيت تعني أنها في وضع رئيسي لقيادة تطور الألمنيوم الأخضر. ومع ذلك ، تُظهر شعور الصناعة أن العديد من التحديات لا تزال قائمة ، مع التعاون بين الحكومة والصناعة أمرًا ضروريًا لجعلها حقيقة واقعة.

“نحن لا ننظر فقط إلى إزالة الكربون الطاقة المستخدمة في معالجة الألومنيوم” ، يؤكد هتشينسون. “نحن ننظر إلى العملية برمتها التي تحتاج إلى تغيير. سيكون الأمر مثل إعادة اختراع الصناعة بأكملها.

“ومع ذلك ، شيء واحد مؤكد هو [that] سنرى الكثير من التغييرات في كيفية إنتاج الألومنيوم على مدار العشرين عامًا القادمة. “

الولايات المتحدة تسريع مراجعة تصريح منجم اليورانيوم من Anfield Energy

شاشوف ShaShof

سيستخدم المشروع أعمال منجم المخملية القديمة لتطوير تمعدن الخشب المخملي. الائتمان: Rhjphtotos/Shutterstock.

أعلنت وزارة الداخلية الأمريكية أنها ستعمل على تسريع مراجعة التصاريح البيئية لمشروع منجم أنفيت الخشب في مخملي أنفيلد في مقاطعة سان خوان بولاية يوتا.

يتم تتبع المشروع سريعًا بموجب إجراءات الطوارئ التي تم إنشاؤها استجابةً لحالات الطوارئ الوطنية للطاقة التي أعلنها الرئيس دونالد ترامب في 20 يناير 2025.

تم تكليف مكتب إدارة الأراضي (BLM) بإكمال المراجعة في غضون 14 يومًا ، وهي خطوة من المتوقع أن تتناول متطلبات الطاقة العاجلة والتهديدات الرئيسية لأمن الطاقة الوطني.

وقال وزير الداخلية دوغ بورغوم: “تواجه أمريكا حالة طوارئ مقلقة للطاقة بسبب السياسات المتطرفة للمناخ في الإدارة السابقة. يستجيب الرئيس ترامب وإدارته بالسرعة والقوة لحل هذه الأزمة.

“تمثل مراجعة مشروع التعدين المعجل نوعًا من الإجراءات الحاسمة التي نحتاجها لتأمين مستقبل الطاقة لدينا. من خلال قطع التأخيرات التي لا داعي لها ، فإننا ندعم الوظائف الأمريكية ذات الأجر الجيد مع تعزيز أمننا القومي ووضع البلاد على طريق إلى استقلال الطاقة الحقيقي.”

إذا تمت الموافقة عليها ، فسيستخدم المشروع أعمال منجم المخملية القديمة لتطوير تمعدن الخشب المخملي ، مما يؤدي إلى ثلاثة فدادين فقط من اضطرابات السطح الجديدة.

تمتلك Anfield أيضًا طاحونة يورانيوم Canyon Canyon في ولاية يوتا ، والتي تخطط لإعادة تشغيلها. ستعالج هذه المطحنة خام اليورانيوم في تركيز اليورانيوم ، مما يقلل من اعتماد الولايات المتحدة على تركيز اليورانيوم المستورد.

لدى اليورانيوم استخدامات تجارية حرجة بما في ذلك الوقود للمفاعلات النووية المدنية والتطبيقات الطبية ، وهو ضروري للمفاعلات النووية البحرية الأمريكية وإنتاج الأسلحة النووية.

بالإضافة إلى ذلك ، يعد Vanadium مكونًا حيويًا يستخدم في إنتاج الفولاذ والفضاء.

تعتمد الولايات المتحدة حاليًا بشكل كبير على الواردات لكل من اليورانيوم والفاناديوم. في عام 2023 ، قامت المولدات النووية الأمريكية بنسبة 99 ٪ من اليورانيوم التي تركز من الخارج ، بما في ذلك بلدان مثل روسيا وكازاخستان وأوزبكستان.

في عام 2024 ، تم استيفاء ما يقرب من نصف استهلاك الفاناديوم في الولايات المتحدة من خلال الواردات ، حيث تهيمن الصين وروسيا وجنوب إفريقيا والبرازيل على الإنتاج العالمي.

وقال آدم سويس ، مساعد إدارة الأراضي والمعادن بالنيابة: “من خلال التتبع السريع لعملية المراجعة للمشروع ، نحن نقود هيمنة الطاقة الأمريكية وضمان أمن الطاقة في أمتنا”.

تستفيد الإدارة من سلطات الطوارئ بموجب اللوائح الحالية للقانون الوطني للسياسة البيئية ، والقانون الوطني للحفظ التاريخي وقانون الأنواع المهددة بالانقراض.

في مارس 2025 ، احتج ترامب بسلطات الطوارئ لتعزيز الإنتاج المحلي للمعادن الحرجة لتقليل اعتماد الولايات المتحدة على الموردين الأجانب ، وخاصة الصين.

عموم أمريكا الفضية لاكتساب ماج الفضة في صفقة 2.1 مليار دولار

شاشوف ShaShof

ستشهد المعاملة أن مساهمي MAG يحصلون على ما مجموعه 500 مليون دولار (699.34 مليون دولار كندي) نقدًا و 0.755 سهم أمريكي. الائتمان: Phawat/Shutterstock.

وقعت شركة Pan American Silver اتفاقية نهائية مع MAG Silver للحصول على جميع الأسهم المشتركة الصادرة والمستحقة من خلال خطة ترتيب معتمدة من المحكمة من أجل النظر الإجمالي البالغ 2.1 مليار دولار تقريبًا.

بموجب الصفقة ، سيحصل مساهمو MAG على 500 مليون دولار نقدًا من الرصيد النقدي البالغ 923 مليون دولار في Pan American و 0.755 PAN American Share لكل مشاركة MAG.

يمثل العرض علاوة بنسبة 21-27 ٪ على متوسط سعر الختام و 20 يومًا مرفأًا لأسهم MAG اعتبارًا من 9 مايو 2025.

بعد الانتقال ، من المتوقع أن تصدر عموم أمريكا ما مجموعه 60 مليون سهم مشترك للمساهمين MAG ، في حين أن مساهمي MAG سيحملون ما يقرب من 14 ٪ من أسهم عموم أمريكا المخففة بالكامل ، واكتسب التعرض لمنتج فضي وذهب أكثر تنوعًا ويركز على النمو.

ستقوم عملية الاستحواذ بدمج اهتمام MAG بنسبة 44 ٪ في منجم خوانيو الفضة عالي الجودة في زاكاتيكاس ، المكسيك ، في محفظة عموم أمريكا. يمتلك Fresnillo حصة 56 ٪ المتبقية في مشروع Juanisterio المشترك.

من المتوقع أن ينتج المنجم ما بين 14.7 مليون أونصة (MOZ) و 16.7 ميجوس من الفضة في عام 2025.

ستعزز المعاملة أيضًا موقع عموم أمريكا كواحد من كبار المنتجين الفضيين في العالم وتعزيز توليد التدفق النقدي المجاني للشركة ، مع تقديم إمكانات كبيرة للاستكشاف.

قال الرئيس والرئيس التنفيذي لشركة عموم أمريكا مايكل شتاينمان: “إن استحواذنا على MAG يجلب محفظة Pan American واحدة من أفضل الألغام الفضية في العالم. Juanisterio هو منجم فضي واسع النطاق وعالي التكلفة ومنخفض التكلفة والذي سيزيد بشكل مفيد من تعرض عموم أمريكا لأوقية الفضة عالية الهامش.

“علاوة على ذلك ، نرى فرص النمو المستقبلية من خلال إمكانات الاستكشاف الهامة في خوانيوسيو وكذلك خصائص Deer Trail و Larder. هذا الاستحواذ الاستراتيجي يعزز عموم أمريكا كمنتج فضي رائد يركز على الأمريكتين.”

بالنسبة للمساهمين MAG ، توفر الصفقة فوائد عملية التخلص من القمامة ، والقوة المالية ، وزيادة السيولة ووجود السوق الموسع.

وافق مديرو MAG والمسؤولين التنفيذيين على التصويت لصالح الصفقة ، والتي من المتوقع أن تغلق في النصف الثاني من عام 2025 ، مع مراعاة الشروط العرفية والموافقات التنظيمية.

وقال رئيس MAG والرئيس التنفيذي جورج باسطالاس: “من خلال الاستحواذ على اهتمامنا من قبل عموم أمريكا – وهو رائد محترم في صناعة المعادن الثمينة العالمية – سيشارك مساهمينا في مستقبل مثير يحدده التميز التشغيلي ، وإمكانات استكشاف كبيرة وإشراف مالي قوي مع تعرض كبير للمحفظة.”

في أكتوبر 2024 ، أكمل Unico Silver الاستحواذ على منطقة Joaquin Silver في الأرجنتين من Pan American Silver.

G Mining Ventures لإعادة تصميم 2024 البيانات المالية

شاشوف ShaShof

بناء منجم Tocantinzinho. الائتمان: G تعدين المشاريع

قالت شركة التعدين في كندا G Mining Ventures يوم الاثنين إنها ستعيد إعادة صياغة بياناتها المالية الموحدة لعام 2024 لتعكس بعض التعديلات المحاسبية التي تم تحديدها خلال مراجعة مالية للربع الأول.

قالت جولي لافليور ، رئيسة التمويل ، إن التعديلات غير المحاسبية غير النقدية بقيمة 32 مليون دولار لن يكون لها أي تأثير على وضعها النقدي أو السيولة أو الدخل التشغيلي أو التدفقات النقدية أو الامتثال لأي عهد مالي.

من المتوقع أن تصدر شركة المعادن الثمينة نتائج الربع الأول في 14 مايو.

أعادت الشركة يوم الاثنين أيضًا إعادة دخلها في الربع الرابع 2024 إلى 15.2 مليون دولار من 47.6 مليون دولار تم الإبلاغ عنها سابقًا.

تعريفة الولايات المتحدة والصين تتوقف “إيجابية” ولكن عدم اليقين لا يزال-محلل

شاشوف ShaShof

يعقد وزير الخزانة الأمريكي سكوت بيسين وممثل التجارة الأمريكي جاميسون جرير مؤتمرا صحفيا في جنيف في 12 مايو 2025 ، لإعطاء تفاصيل “تقدم كبير” في أعقاب اجتماع مغلق لمدة يومين بين كبار المسؤولين الأمريكيين الذين يهدفون إلى إنهاء الحرب التجارية للبلدان. (الائتمان: Fabrice Coffrini/AFP عبر Getty Images)

إن الصفقة بين الولايات المتحدة والصين لتقليل لمدة 90 يومًا ، فإن التعريفة الجمركية التي فرضتها مؤخرًا على واردات سلع بعضها البعض إيجابية مبدئيًا للتجارة العالمية ، لكن الوضع لا يزال غير متوقع ، وفقًا لمحلل الصناعة.

يمثل الاتفاقية ، التي تم الإعلان عنها اليوم (12 مايو) إلغاء تصعيدًا كبيرًا للنزاع بين البلدين-على الأقل مؤقتًا-وشهدت ارتفاع أسعار الأسهم في الأسهم نتيجة لذلك. سترى الولايات المتحدة والصين تقطعان التعريفات على بعضها البعض بمقدار 115pp ، من 145 ٪ إلى 30 ٪ للسلع الصينية التي تدخل الولايات المتحدة ومن 125 ٪ إلى 10 ٪ على بعض السلع الأمريكية التي تدخل الصين.

في بيان مشترك ، أقر البلدين “أهمية علاقتهما الاقتصادية والتجارية الثنائية بالبلدان والاقتصاد العالمي” و “أهمية العلاقة الاقتصادية والتجارية المستدامة والطويلة الأجل والمفيدة.

وأضاف البيان أنه بمجرد أن يتم إيقاف التوقف في التعريفة الجمركية من 14 مايو ، ستنشئ الولايات المتحدة والصين آلية لمواصلة المناقشات حول العلاقات الاقتصادية والتجارية “.

من هذا ، قال ستيف بليتز ، كبير الاقتصاديين الأمريكيين والمدير الإداري لشركة Global/Macro في TS Lombard ، شاشة الاستثمار: “من الواضح أنها إيجابية. دعنا نخرج السياسة منه لثانية واحدة. إذا حولتها إلى اقتصاد صغير أو نقطة نظرية في اللعبة ، فهناك سعر تعريفي مثالي. إذن ، ماذا تريد تحقيقه مع تعريفة؟

“أنت لا ترغب في التوقف عن التجارة ، لذلك لا تريد تعريفة لا حصر لها ، ولكن هدفك هو جعل المصدر أكثر تكلفة من بلد معين من أجل القيام بأمرين حقًا: أحدهما هو تحويل الإنتاج إلى الولايات المتحدة ، أو جعلها أكثر تنافسية بالنسبة لنا المصدرين في العالم العالمي. لذا ، فأنت تضع فعليًا تعريفة إيجابية في التجارة الإيجابية المقابلة لتكوين تجارة سلبية.

“لكنك لا تريد بالضرورة التفاوض على التعريفات الصفرية في كل مكان ، وسنستخدم تعريفة الكلمات الواسعة ، لذلك سنقوم بتضمين الحواجز غير الناقلة ، حسنًا. أنت لا تريد الوصول إلى الصفر لأنك تريد أيضًا إحضار النقود إلى الحكومة.”

حرب تجارية الولايات المتحدة الصينية

كانت التعريفات المتصاعدة التي وضعتها الولايات المتحدة والصين على سلع بعضها البعض نتيجة لجدول أعمال التعريفة الجمركية الكاسحة التي تتبعها الإدارة الجديدة في الولايات المتحدة عندما عاد دونالد ترامب إلى منصبه في فترة ولايته الثانية في يناير.

وقد شهد هذا 25 ٪ رسوم على البضائع القادمة من المكسيك وكندا ، وكذلك قائمة من ما يسمى “التعريفات المتبادلة” لمعظم البلدان في جميع أنحاء العالم. يزعم أن هذه تهدف إلى معالجة العجز التجاري الأمريكيين ، والتي ادعى ترامب أنها “غير عادلة”. تشمل أهداف ترامب الأخرى المعلنة للتعريفات توليد إيرادات لخفض الضرائب المحلية وتشجيع بورية الصناعة.

ستكون نتيجة إدخال مثل هذه التعريفة الجمركية على الشركاء التجاريين في جميع المجالات تقريبًا بمثابة زيادة للتجارة العالمية ، مع تداعيات ليس فقط للولايات المتحدة وكل من شركائها التجاريين ولكن للتدفقات التجارية خارج العلاقات التجارية الأمريكية.

في أبريل ، أخبر بيتر سوارتز ، كبير مسؤولي العلوم في شركة سلسلة التوريد ، Altana شاشة الاستثمار أن الاضطرابات التي تحدثها التعريفات المقترحة كانت تمثل “لحظة شديدة للغاية من التنزه”.

أشار سوارتز إلى أن هذا التحول نحو الحمائية استمر بالفعل منذ أكثر من عقد من الزمان وهو “منتج لا مفر منه للضغوط الجيوسياسية على النظام العالمي” ، مع عوامل مثل جائحة Covid-19 والنزاعات الجيوسياسية في اللعب.

واعترف ، على الرغم من ذلك ، أن أجندة التعريفة الجمركية الخاصة بإدارة ترامب تمثل نقطة انعطاف ، مضيفًا: “حيث نعتقد أن الأمر سيحدث ، سترى أن عالمًا متعدد الأقطاب أكثر. سترى ذلك العالم الذي يتفجر فيه العالم بشكل أساسي.

“لا أستطيع أن أخبرك عن الكتل المحددة – كيف ستبدو هذه الكتل. يمكن للقراء قراءة الأخبار قدر استطاعتي. لكن ما يمكنني إخبارك به هو أنه لن يبدو أنه لا يبدو أن العصر السابق للتجارة الحرة السهلة عبر الكوكب بأكمله ، وما سيبدو عليه بدلاً من ذلك هو أكثر تعقيدًا ، ومزيد من التنظيم ، وفي الحقيقة ، هناك فرصة ، وهناك فرصة للوفار في ذلك.”

تتماشى التوقعات الخاصة بـ Swartz بشكل وثيق مع التأكيدات في عدد من التقارير المنشورة مؤخرًا من مراقبة الاستثمار تشير الشركة الأم Globaldata بشكل مختلف إلى أن “عصر سلاسل التوريد السهلة والاحتكاك قد انتهت” ، أن تعريفة ترامب “ستعطل سلاسل التوريد العالمية” ، لكن الصين قد تكون “تعزيزًا محتملاً للعلاقات الإقليمية والتربية بين الإمدادات الإقليمية خارج الولايات المتحدة”.

لا يزال عدم اليقين

بعد البيان المشترك اليوم ، أصدر البيت الأبيض بيانًا منفصلًا يدعو الاتفاقية “فوزًا تاريخيًا تجاريًا للولايات المتحدة”.

وأضاف: “لفترة طويلة جدًا ، أدت الممارسات التجارية غير العادلة والعجز التجاري الهائل في أمريكا مع الصين إلى تغذية الوظائف الأمريكية وتراجع قطاع التصنيع لدينا.”

أشار البيان إلى أن العجز التجاري للولايات المتحدة مع الصين كان الأكبر مع أي شريك تجاري في عام 2024 بسعر 295.4 مليار دولار ، وذكر أن الاتفاق “يعمل على معالجة هذه الاختلالات لتقديم مزايا حقيقية ودائمة للعمال الأمريكيين والممتلكات والشركات”.

ومع ذلك ، لا يزال المشهد غير واضح بالنسبة للشركات ، وبالفعل ، القطاعات بأكملها جزئيًا في حين أن هناك توقفًا عن تنفيذ التعريفة الجمركية للمفاوضات وجزئيًا لمجرد مشاركة ترامب نفسه.

وقال بليتز: “أنت تتعامل مع شخص يشعر بالملل وينتقل إلى الشيء التالي ، ثم يعود ولا يحب التقدم ، لذا قرر التخلص منه قليلاً”. “لذلك ، أعتقد أننا في مكان جميل في الوقت الحالي ، دعنا نستمتع به. دعونا لا نكون القتل ، ولكن الشيء الذي أنت في نفس الوقت في هذا الوضع ، حيث [to think that] كل شيء سيستقر ويتكرر الآن من خلال حل دون أي تاريخ أو تغييرات أخرى ربما يكون خطأ “.

التنقل في المشهد التعريفي المتغير مع البيانات في الوقت الفعلي والتحليل الرائد في السوق. اطلب عرضًا تجريبيًا مجانيًا للذكاء الاستراتيجي لـ Globaldata هنا.

تعرض عموم أمريكا إضافات 2.1 مليار دولار لشراء ماج فضي

شاشوف ShaShof

وافقت Pan American Silver (TSX ، NYSE: PAAS) على شراء MAG Silver (TSX ، NYSE: MAG) مقابل حوالي 2.1 مليار دولار نقدًا والأسهم للحصول على حصة في منجم خوانيو على نطاق واسع في المكسيك. قفزت أسهم ماج بينما سقطت عموم أمريكا.

سيحصل مساهمو MAG على ما يعادل 20.54 دولار للسهم الواحد ، بناءً على سعر الختام يوم الجمعة في بورصة نيويورك للأوراق المالية ، وفقًا لبيان يوم الاثنين. من المتوقع أن تغلق الصفقة ، التي تدعو إلى دفع Pan American ومقرها فانكوفر 500 مليون دولار نقدًا و 0.755 حصة لكل حصة من MAG ، في النصف الثاني من العام. تتوقع Pan American إصدار حوالي 60 مليون سهم لمساهمي MAG في الإغلاق.

ستسمح إضافة MAG بوحدة Pan American – مشغل 10 مناجم في سبع بلدان – إلى تعزيز إيراداتها ومنحها فرصة للاستفادة من جهود الاستكشاف المستمرة في المكسيك. ولدت Juanisterio ، التي تملكها 44 ٪ من MAG ، تدفقًا نقديًا مجانيًا قدره 77.4 مليون دولار في الربع الأول ، تقريبًا ثلاثة أضعاف على مستوى العام. وفي الوقت نفسه ، سيستفيد مساهمو MAG من أن يصبحوا مستثمرين في منتج فضي أكبر وأكثر تنوعًا ، وفقًا لمحلل التعدين في سكوتيا كابيتال أوفايس حبيب.

“في رأينا ، هذه الصفقة هي معاملة استراتيجية وتناسب منطقي لكلتا الشركتين” ، قال حبيب الاثنين في مذكرة للعملاء.

“تأخر” توحيد

تعتمد المعاملة على نشاط عمليات الاندماج والشراء في صناعة تعدين الفضة منذ سبتمبر. يتبع ذلك First Majestic Silver’s (TSX ، NYSE: AG) 970 مليون دولار من زميله المستكشف والمطور الكندي Gatos Silver (TSX ، NYSE: GATO) ، Coeur Mining’s (NYSE: CDE) 1.7 مليار دولار من المعادن الكندية (TSX: Silv: Silv) صفقة بقيمة 145 مليون دولار لصالح المناجم في بيرو مينيرا كولبا ، التي أغلقت في وقت سابق من هذا الشهر.

وقال بيتر ميجاو مؤسس ماج ميجاو لمؤسس ماجين نورثرن مينر يوم الاثنين عبر البريد الإلكتروني: “كان التوحيد بين عمال المناجم الفضي” قد تأخر طويلاً “.

وقال عن بيع ماج سيلفر لبيع أمريكا: “هذه خطوة رائعة في واحدة من الشركات الفضية العظيمة في العالم”. هذه الصفقة “تمنح المستثمرين عملاقًا فضيًا جيولوجيًا وقضائيًا متنوعًا للاستثمار على مستوى مماثل في الحجم ، إن لم يكن قيمة الدولار ، إلى العمالقة الذهبية.”

قفز أسهم MAG بنسبة 6.8 ٪ إلى 25.18 دولار كندي في تداول تورنتو بعد ظهر الاثنين ، مما منح الشركة قيمة سوقية تبلغ حوالي 2.6 مليار دولار كندي. انخفض عموم أمريكا بنسبة 16 ٪ إلى 31.98 دولار كندي ، مما قلل من القيمة السوقية للشركة إلى حوالي 11.6 مليار دولار كندي.

الفضة والذهب

سيسمح الحصول على MAG أيضًا بزيادة توليد التدفق النقدي ورفع الاحتياطيات المعدنية. من المتوقع أن يولد خوانيو التدفق النقدي المجاني حوالي 200 مليون دولار هذا العام.

أنتجت خوانيو 4.5 مليون أوقية. من الفضة في الربع الأول ، وكذلك 10200 أوقية. من الذهب ، 10600 طن من الرصاص و 16،900 طن من الزنك. كان لها تكاليف مستدامة شاملة قدرها 10.64 دولار لكل أوقية. ما يعادل الفضة.

على مدار عام 2025 ، من المتوقع أن ينتج خوانيو ما بين 14.7 مليون أوقية. و 16.7 مليون أوقية. من الفضة.

يتحكم في شركة Miner Fresnillo (LSE: FRES) التي تتخذ من مكسيكو سيتي مقراً لها ، بحصة 56 ٪. كما أنه يدير المنجم ، الذي يقع في اتجاه الفضة في المكسيك.

أبلغت MAG عن صافي دخل قدره 28.7 مليون دولار ، أو 28 ¢ للسهم ، في الربع الأول.

21 ٪ قسط

يمثل عرض Pan American علاوة بنسبة 21 ٪ على سعر الإغلاق في MAG في نيويورك يوم الجمعة. كما أنه يمثل قسطًا بنسبة 27 ٪ على متوسط سعر الحجم لمدة 20 يومًا للسهم في بورصة نيويورك حتى يوم الجمعة.

سيحتاج ثلثي المساهمين MAG إلى الموافقة على الصفقة في اجتماع خاص ، والذي من المحتمل أن يعقد في يوليو.

لن تكون الموافقة على الصفقة من قبل المساهمين في Pan American لن تكون مطلوبة ، ولن تتطلب المعاملة المراجعة والموافقات بموجب قانون الاستثمار في كندا ، وفقًا للشركة.

على الرغم من أن العرض المتنافس من طرف ثالث “هو دائمًا احتمال ، فإننا نعتقد أن إمكانات سيناريو متداخلة أقل احتمالًا لأن المتشابك سيحتاج إلى توسيع نطاق الحصول على شراء فرق إدارة خوانيلو وفريسنيلو” ، قال حبيب سكوتيا كابيتال. “سيتطلب العرض المتفوق علاوة على صفقة أكبر مع اعتبار نقدي أفضل.”

14 ٪ ملكية

بمجرد الانتهاء من عملية الاستحواذ ، سيمتلك مساهمو MAG الحاليين حوالي 14 ٪ من أسهم عموم أمريكا على أساس مخفف تمامًا.

وقال مايكل شتاينمان ، الرئيس التنفيذي لشركة Pan American في بيان: “إن استحواذنا على MAG يجلب محفظة عموم أمريكا واحدة من أفضل مناجم الفضة في العالم”.

“إن Juanisterio هو منجم فضي واسع النطاق وعالي التكلفة ومنخفض التكلفة والذي سيزيد من تعرض عموم أمريكا بشكل مفيد لأوقية فضية عالية الهامش. علاوة على ذلك ، نرى فرص النمو المستقبلية من خلال إمكانات الاستكشاف الهامة في خوانيو وكذلك خصائص الغزلان في MAG.”

وقال بان أمريكا إن الاستكشاف قد يعزز إمكانات خوانيو ، حيث تم استكشاف 10 ٪ فقط من الممتلكات. يمتلك MAG أيضًا حقوق الاستكشاف لمشروع Deer Trail في ولاية يوتا ومشروع Larder في شمال أونتاريو.

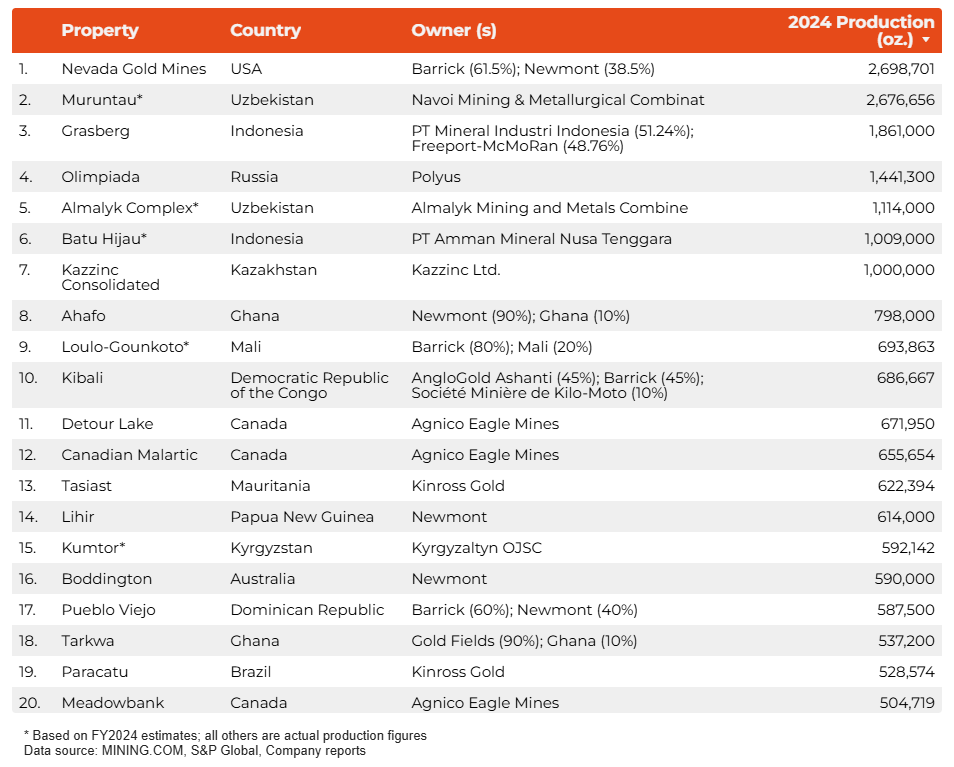

مناجم نيفادا الذهب ، أكبر مجمع تعدين الذهب في العالم. صورة من باريك.

أدت الحرب التجارية المضطربة التي يمكن أن تعيد تكوين الاقتصاد العالمي إلى تسليط الضوء على الأهمية الاستراتيجية للذهب ، حيث تقوم البنوك المركزية بتخزين آلاف الأطنان من السبائك والمؤسسات ومستثمري التجزئة الذين يقومون بتشغيل مسرحيات كبيرة للمعادن للتحوط من مخاطر السوق.

بعد الوصول إلى مستوى قياسي على الإطلاق في أبريل ، تجاوزت Gold الأسهم باعتبارها ثاني أكثر اختيار الاستثمار على المدى الطويل بين الأميركيين ، وأظهرت أحدث استطلاع للرأي أجرته شركة Gallup ، وهي شركة تحليلات ومقرها واشنطن العاصمة.

لتلبية الطلب المتزايد ، كان عمال مناجم الذهب يقومون أيضًا بدورهم لتنمية العرض. يقدر مجلس الذهب العالمي أن إنتاج المناجم العالمي بلغ رقماً قياسياً بلغ 3661 طنًا (أو ما يقرب من 120 مليون أوقية) في عام 2024 ، مع التحسينات التي شوهدت من العديد من المناطق أو العمليات المنتجة الرئيسية.

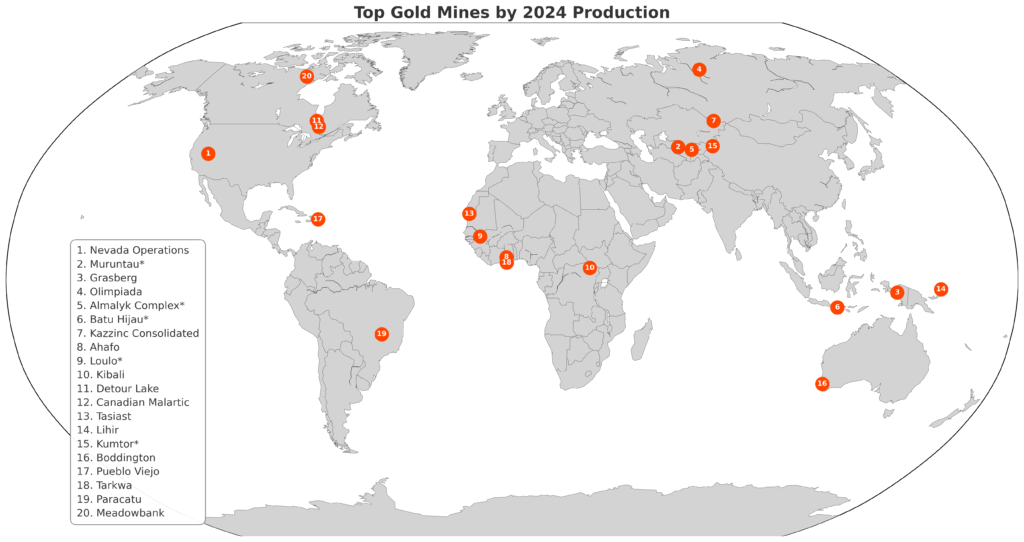

نحتل أفضل 20 عملية إنتاج الذهب لعام 2024 ، بناءً على ناتجها الفعلي أو المقدر:

# 1: مناجم نيفادا الذهب

يحتفظ Nevada Gold Mines ، وهو مشروع مشترك بين Barrick (68.5 ٪ و Newmont (38.5 ٪) مع 2،698،701 أوقية تم إنتاجه في عام 2024. يتكون المجمع من 10 منجم من خلال 2019 من المناجم المفتوحة في الولايات المتحدة الأمريكية ، وقد عقدت العناوين المنتجة العليا منذ أن تم إسقاط الباريك في الكنز. JV الجمع بين أصول الشركتين في نيفادا.

# 2: ماكولو

يحتل Muruntau Mine في شركة Navoi Mining & Metallurgical Muruntau Mine في أوزبكستان المركز الثاني ، حيث تم إنتاج أوقية ذهبية مقدرة 2676656. في العام الماضي ، استثمرت NMMC أكثر من 23 مليون دولار على توسيع الحفرة المفتوحة. تقول الشركة ، إن شركة Muruntau معترف بها من قبل الجيولوجيين باعتبارها الأكبر من حيث الاحتياطيات الذهبية ، حيث تقدر بنحو 4500 طن من الذهب.

# 3: غراسبرغ

Grasberg ، مشروع مشترك بين Freeport McMoran (48.76 ٪) و PT Mineral Industri Indonesia (51.24 ٪) في المركز الثالث مع إنتاج أوقية ذهبية. نشرت PT Freeport Indonesia أسطولًا مستقلًا تمامًا من صخور الصخور المتنقلة في Grasberg في مشروع تكنولوجيا عالمي في عام 2022.

#4: الألعاب الأولمبية

يقع منجم Polyus ‘Olimpiada ، الذي يقع على بعد 550 كم (342 ميلًا) شمال مدينة كراسنويارسك في وسط روسيا في المركز الرابع ، حيث تم إنتاج 1،441300 أوقية تم إنتاجها في عام 2024. في عام 2023.

# 5: مجمع الموليا

في المركز الخامس ، مع ما يقدر بنحو 1114،000 أوقية ذهبية تم إنتاجها في عام 2024 ، فإن تعدين المياليك والمعادن في أوزبكستان. Almalyk MMC هو أيضًا منتج النحاس الرئيسي في بلد آسيا. في العام الماضي ، خططت لبرنامج التوسع بقيمة 15 مليار دولار لزيادة إنتاج كاثود النحاس إلى 400،000 طن متري سنويًا بحلول عام 2030.

#6: الحجر الأخضر

يقع Batu Hijau في إندونيسيا ، المملوكة لـ Pt Amman Mineral Nusa Tenggara ، في المركز السادس مع 1009،000 أونش المقدرة التي تم إنتاجها في عام 2024. يقع باتو هجاو في جزيرة سومباوا ، غرب نوسا تينغارا ، ومنطقة التعدين في المنطقة من منطقة جالويه.

#7: Kazzinc موحدة

تحتل Kazzinc الموحدة في كازاخستان ، المملوكة لشركة Kazzinc Ltd ، في المركز السابع مع ما يصل إلى 1،000،000 أوقية من الذهب التي تم إنتاجها في عام 2024.

#8: ahafofo

يحتل منجم Ahafo في غانا ، الذي يملكه 90 ٪ من قبل نيومونت ، المملوكة بنسبة 10 ٪ من قبل حكومة البلاد ، المركز الثامن مع إنتاج 798،000 أوقية. Ahafo هي عملية عملاق الذهب الوحيدة في إفريقيا. وصلت إلى الإنتاج التجاري في عام 2006 وتدير كل من المناجم السطحية وخط الأرض.

#9: Loulo Gounkoto

يقع مجمع Loulo-Gounkoto ، أكبر منجم في باريك في مالي ، في المركز التاسع مع ما يقدر بنحو 693،863 أوقية تم إنتاجه في عام 2024. يمتلك باريك 80 ٪ وحكومة مالي بنسبة 20 ٪ ، وقد تم قفل المناجم في تعارض طويل مع السلطات في أمة غرب أفريقيا على الضريبة غير المدعومة. ينبع النزاع من رمز التعدين المحدّث لمالي ، الذي تم تقديمه في عام 2023 ، مما يعزز ملكية الحكومة في مشاريع التعدين. في دراما عالية المخاطر ، أغلقت مالي مكتب باريك في العاصمة في أبريل ، ولا يزال أربعة من المديرين التنفيذيين في الشركة مسجونين.

#10: تصريح

كيبالي ، في جمهورية الكونغو الديمقراطية ، 45 ٪ مملوكة لشركة Anglogold Ashanti ، 45 ٪ من Barrick و 10 ٪ من قبل Societe Miniere de Kilo-Moto في المرتبة 10 مع 686667 أوقية ذهبية أنتجت في عام 2024. في العام الماضي ، أعلن باريك ودائع ذهبية جديدة كبيرة بالقرب من المنجم. تعد الودائع الجديدة في Kibali ، أكبر عملية سبائك في إفريقيا ، بتمديد حياة المنجم وتعزيز الإنتاج.

#11: بحيرة Detour

يحتل منجم Agnico Eagle Mines ‘Detour Lake Mine في مقاطعة أونتاريو الكندية المركز الحادي عشر مع إنتاج 671،950 أوقية. في العام الماضي ، استثمرت Agnico 100 مليون دولار كندي في Tetour Lake لجلب الإنتاج السنوي من المناجم المفتوحة والمناجم تحت الأرض حتى مليون أوقية سنويًا. وقالت الشركة إنه من المتوقع أن يطيل استثمار المنجم في فريق Detour Lake حتى عام 2054 ، وأن هناك فرص استكشاف واسعة قد تؤدي إلى حياة أطول.

#12: الكندية الملايو

في المركز الثاني عشر ، يوجد في منطقة Agnico Eagle Mines ‘Canadian Canadian منطقة أبيتيبي في مقاطعة كيبيك في كندا ، حيث تم إنتاج 655،654 أوقية في عام 2024. إن الكندية الملصرية هي أكبر منجم مفتوح في البلاد. أصبحت Agnico مالكها الوحيد في عام 2023 عندما أكملت صفقة مع Pan American Silver و Yamana Gold.

#13: تاسيا

منجم Kinross Gold’s Tasiast في موريتانيا هو التالي مع 622394 أوقية. استحوذت Kinross على Tasiast في عام 2010 ومنذ ذلك الحين توسيع السعة في الموقع ورفعت معدلات الإنتاجية من 8000 طن أولي يوميًا. تاسيا هي العملية الوحيدة للشركة في القارة الأفريقية.

#14 لايير

منجم Newmont’s Lihir في بابوا نيو غينيا هو رقم 14 ، حيث تم إنتاج 614،000 أوقية في عام 2024. استحوذت نيومونت على المنجم عندما اشترت Newcrest Mining في صفقة بقيمة 17 مليار دولار في عام 2023. لقد استحوذت Newcrest على Gold Lihir مقابل 9.5 مليار دولار في أغسطس 2010 ، مما جعلها في الوقت الذي تم فيه إنتاج العالم الرابع للألعاب المعدنية.

# 15: كومتور

منجم كومتور في قيرغيستان ، الذي يملكه قيرغيزالتين OJSC في المركز الخامس عشر مع ما يقدر بنحو 592،142 أوقية. في عام 2022 ، سلمت Centerra Gold السيطرة على عملية Kumtor إلى حكومة البلاد ، في مصادرة أنهى نزاعًا طويلًا. اشتبكت عمال المناجم ومقرها تورونتو وحكومة قيرغيز بشأن القضايا المالية والبيئية المتعلقة بالمنجم لسنوات. ر

#16: بودينغتون

يبلغ منجم Newmont’s Boddington في أستراليا رقم 16 ، مع إنتاج 590،000 أوقية ذهبية. أصبح Boddington أول منجم ذهبي مفتوح في العالم مع أسطول شاحنة نقل مستقل في عام 2021. واحدة من مناجم Newmont الثلاثة في القارة ، تعمل Boddington داخل حزام Greenstone Greenstone في غرب أستراليا.

#17: المدينة القديمة

Pueblo Viejo في جمهورية الدومينيكان ، التي تملكها بنسبة 60 ٪ من قبل باريك و 40 ٪ من قبل نيومونت أنتجت 587500 أوقية في عام 2024. في عام 2022 ، وعدت مشروع التوسع بقيمة 1.4 مليار دولار ، لدعم الإنتاج السنوي أكثر من 80000 OZ. من الذهب.

#18: تاركوا

أنتجت منجم Tarkwa في غانا ، 90 ٪ مملوكة لحقول الذهب و 10 ٪ من قبل الحكومة ، 537200 أوقية ذهبية في عام 2024. Tarkwa هي واحدة من اثنين من الألغام في الحقول الذهبية التي تعمل في مجال الشركة على تمديد الموقع.

#19: باراكاتو

منجم Kinross Gold’s Paracatu في البرازيل هو رقم 19 ، حيث ينتج 528،574 أوقية لهذا العام. يقع Paracatu بالقرب من مدينة باراكاتو في ميناس جيرايس ، وهو أكبر منجم ذهبي في البرازيل ، مع حياة منجم توسعت إلى عام 2032.

#20: Meadowbank

يربط منجم Agnico Eagle’s Meadowbank في منطقة Nunavut في كندا القائمة مع 504،719 أوقية ذهبية تم إنتاجها في عام 2024. Meadowbank هو أول منجم للشركة في القطب الشمالي. مدد تطوير القمر الصناعي Amaruq المفتوح والمنجم تحت الأرض على بعد 50 كم من عمر مجمع Meadowbank من خلال توفير مصدر جديد للخام إلى مطحنة Meadowbank الحالية.

وقود اليمن يحرق الجيوب: أسعار ملتهبة وتفاوت صارخ بين صنعاء ومأرب!

10:14 مساءً | 12 مايو 2025د. غمزه جلال المهري

صنعاء/عدن/مأرب/تعز/حضرموت، اليمن – تشهد أسعار المشتقات النفطية في اليمن اليوم الإثنين الموافق 12 مايو 2025 تباينًا كبيرًا بين مختلف المحافظات، مما يعكس الأوضاع الاقتصادية والتجارية المختلفة في كل منطقة.

في صنعاء، استقرت أسعار الوقود المستورد عند:

البنزين (20 لتر): 9,500 ريال يمني.

الديزل (20 لتر): 9,500 ريال يمني.

بينما في عدن، لا تزال أسعار الوقود المستورد مرتفعة بشكل ملحوظ:

البنزين (20 لتر): 33,900 ريال يمني.

الديزل (20 لتر): 34,400 ريال يمني.

وشهدت محافظة مأرب، التي تعتمد على الإنتاج المحلي، ارتفاعًا في أسعار البنزين التجاري:

البنزين (20 لتر): 25,000 ريال يمني (ارتفاع).

الديزل (20 لتر): 26,000 ريال يمني (تجاري).

أما في تعز، فقد سجلت أسعار الوقود التجاري مستويات مرتفعة:

البنزين (20 لتر): 31,000 ريال يمني.

الديزل (20 لتر): 38,500 ريال يمني.

وفي محافظتي حضرموت، وتحديدًا في كل من المكلا و سيئون، سجلت الأسعار التالية:

المكلا:

البنزين (20 لتر – مستورد): 27,200 ريال يمني.

الديزل (20 لتر – تجاري): 35,000 ريال يمني.

سيئون:

البنزين (20 لتر – مستورد): 27,200 ريال يمني.

الديزل (20 لتر – تجاري): 35,000 ريال يمني.

ويُظهر هذا التقرير استمرار التفاوت الكبير في أسعار الوقود بين المناطق اليمنية، وهو ما يؤثر بشكل مباشر على حياة المواطنين وتكاليف النقل والمعيشة في كل محافظة. كما يسلط الضوء على التحديات المتعلقة بتوزيع وتوريد المشتقات النفطية في ظل الأوضاع الراهنة.