يتوقع بيرسيوس إنتاج 2.7 مليون أوقية من الذهب على مدى خمس سنوات

8:16 مساءً | 11 يونيو 2025شاشوف ShaShof

تخزين المخلفات في منجم Yaouré Gold في Côte d’Ivoire. (الصورة: تعدين بيرسيوس)

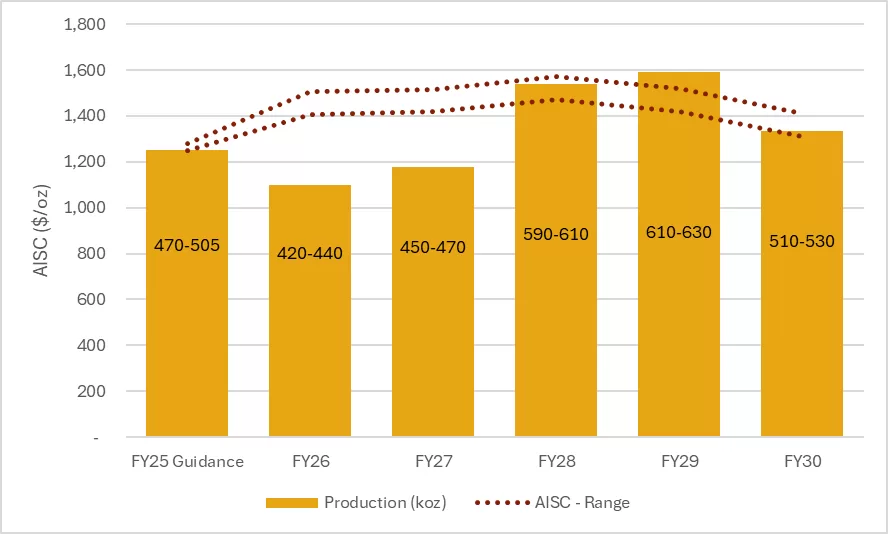

يتنبأ تعدين Perseus (ASX ، TSX: PRU) بإنتاج الذهب السنوي يتراوح بين 515000 و 535000 أوقية. بتكلفة مستدامة شاملة تتراوح بين 1400 دولار-1500 دولار/أوقية. وقالت الشركة يوم الأربعاء على مدار السنوات المالية الخمس المقبلة المنتهية عام 2030.

تغطي التوقعات الخمس سنوات من الألغام الثلاثة الحالية لبرسيوس-Edikan في غانا ، و Sissingué و Yaouré في Côte D’Ivoire-وكذلك مشروع Nyanzaga في تنزانيا من المقرر أن يبدأ التعدين في أوائل عام 2027.

الائتمان: تعدين بيرسيوس

سيكون أكبر مساهم على مدار السنوات الخمس هو Yaouré ، وهو ما يمثل ثلث الإنتاج المتوقع الإجمالي المتوقع من 2.6-2.7 مليون أوقية. من المتوقع أن ينتج المنجم ، الذي دخل الإنتاج التجاري في مارس 2021 ، 210،000 أوقية. سنويا على مدار 12 عامًا من العمر.

وفي الوقت نفسه ، من المتوقع أن يشكل منجم Edikan – أول أصول من إنتاج Perseus – 28 ٪ من الإنتاج الذهبي للمجموعة حتى FY2030 ، في حين أن مجمع Sissingué الذهبي سيوفر 10 ٪ من إنتاجه. من المتوقع أن يساهم مشروع Nyanzaga الذي تم التزامه مؤخرًا في تنزانيا بنسبة 28 ٪ المتبقية.

في بيانها الصحفي يوم الأربعاء ، قالت المناجم الأسترالية إنه “لديها ثقة قوية” في قدرتها على الوفاء بهذه النظرة الخمس سنوات ، التي تدعمها خطة منجم مع اليقين الجيولوجي والتقني العالي ، مع 93 ٪ من الإنتاج جزء من احتياطيات الخام الحالية.

وأضافت أن إجمالي رأس المال التطوري البالغ 878 مليون دولار تم تخصيصه للأصول التشغيلية خلال الفترة لتحقيق توقعات الإنتاج هذه.

نكسة قصيرة الأجل

في عام 2023 ، أخرت Perseus مشروع Meyas Sand في السودان لتحديد الأولوية لتطوير Nyanzaga بدلاً من ذلك ، وهو قرار يقول إنه سيسقط إنتاجه الذهبي السنوي الذي يقل عن 500000 أوقية. في عامي 2026 و 2027. حققت الشركة لأول مرة هدف الإنتاج السنوي في السنة المالية 2012.

وتعليقًا على التوقعات الخمسية للمجموعة ، قال الرئيس التنفيذي والعضو المنتدب جيف كوارتمين: “من الواضح أن هذه انتكاسة مؤقتة وأن استراتيجية بيرسيوس تتمثل في إنتاج ما يتراوح بين 500000 إلى 60000 أوقية.

وأضاف: “من خلال قدرة الديون النقدية والقدرة غير المسحوبة التي تتجاوز حاليًا 1.1 مليار دولار ، يتم تمويل Perseus تمامًا ليس فقط على تقديم التوقعات لمدة خمس سنوات كما هو موضح اليوم ولكن أيضًا فكر في مزيج حكيمة من فرص النمو المستقبلية بما يتجاوز الخطة الحالية”.

انخفضت أسهم Perseus Mining المدرجة في تورنتو بنسبة 5.3 ٪ إلى 3.24 دولار كندي لكل منهما بحلول الساعة 12:30 مساءً بالتوقيت الشرقي في التوقعات التي استمرت خمس سنوات ، مما يمنح الشركة القيمة السوقية بقيمة 4.45 مليار دولار كندي (3.26 مليار دولار).

ارتفع الذهب بسبب توقعات تخفيض أسعار الفائدة من بنك الاحتياطي الفيدرالي؛ وعوامل البلاتين.

شاشوف ShaShof

Sure! Here’s the content translated into Arabic while preserving the HTML tags:

صورة الأسهم التي تم إنشاؤها من الذكاء الاصطناعى من قبل جاك.

ارتفعت الذهب بعد قراءة التضخم الأكثر ليونة من المتوقع رهانات تعزز أن الاحتياطي الفيدرالي سوف يخفض أسعار الفائدة في وقت لاحق من هذا العام.

ارتفع التضخم في الولايات المتحدة في شهر مايو بأقل من توقعات الشهر الرابع على التوالي ، مما يشير إلى أن الشركات تجد طرقًا للحد من مقدار التكاليف المرتفعة من التعريفات التي تمر بها إلى العملاء.

انخفضت عائدات الدولار والسندات بعد الطباعة ، حيث أرسلت السبائك بنسبة تصل إلى 1.1 ٪ قبل تقشير بعض المكاسب. عادة ما تستفيد السبائك من بيئة منخفضة معدل لأنها لا تدفع أي فائدة.

يتم مساعدة الذهب من خلال القراءة الحميدة في التضخم ، والتي رفعت احتمال خفض الأسعار ، وربما في وقت أقرب من تاريخ أكتوبر الذي بسعره السوق حاليًا ، وفقًا لأول هانسن ، رئيس استراتيجية السلع في ساكسو بنك A/S.

ومع ذلك ، فإن المعدن الثمين يتجول حول نطاقاته الأخيرة و “نحتاج إلى رؤية البيانات الاقتصادية تتدهور أكثر” من أجل الانفصال عن أسعار الذهب.

لقد هزت أوجه عدم اليقين بشأن التوترات التجارية العالمية الأسواق هذا العام ، مما زاد من جاذبية الذهب كمتجر ذي قيمة في الأوقات المضطربة وتشغيل تقدم لمدة عام بنسبة 27 ٪ تقريبًا. على الرغم من أن التجمع قد تبريد في الأسابيع الأخيرة ، إلا أن المخاوف المستمرة بشأن الآثار الاقتصادية لسياسات تعريفة ترامب تبقي المعدن الثمين على مقربة من الرقم القياسي الذي تم الوصول إليه في أبريل.

حصل المعدن على مكاسب حتى عندما قال ترامب إن إطارًا تجاريًا مع الصين قد تم الانتهاء منه شمل اتفاقًا على Beijing لتزويد الأرض النادرة “في المقدمة” ، بالإضافة إلى السماح للطلاب الصينيين بالدخول إلى الجامعات الأمريكية.

البلاتين ، في هذه الأثناء ، مددت زيادة هذا العام إلى أكثر من 40 ٪ ، حيث تنطلق السوق تحت علامات الضيق.

ارتفع سعر البلاتين – المستخدم في المجوهرات والمحفزات التلقائية ، وكذلك في الصناعات الكيميائية والزجاجية – ما يصل إلى 5.2 ٪ إلى 1،283.79 دولار للأوقية يوم الأربعاء. بعد التداول بشكل جانبي إلى حد كبير عند حوالي 1000 دولار لأفضل جزء من عقد من الزمان ، أصبح المعدن الأبيض الآن أعلى مستوى منذ أكثر من أربع سنوات.

تأتي المكاسب كرؤوس سوق البلاتين المادية لمدة عام آخر من العجز ، والتي يعززها الطلب الصيني القوي على بديل أرخص للمجوهرات الذهبية. إن التدفق الدرامي للبلاتين للولايات المتحدة في الأشهر القليلة الأولى من عام 2025 – على المخاوف من أن الواردات ستخضع لتعريفات ترامب – شددت زيادة توافر المعدن في أكبر مراكز تجارية في زيوريخ ولندن.

وصلت التكلفة الضمنية لاقتراض المعدن الثمين لمدة شهر إلى أعلى مستوى خلال عقدين بمعدل سنوي قدره 15 ٪ ، في حين أن الأسعار الآجلة للبلاتين تتداول خصمًا حادًا على تحديدها ، وكلاهما مؤشرات على الضيق.

وقال جورج هيبل ، المحلل في BMO Capital Markets: “لقد مضى وقت طويل ، لكن مساحة المستثمر بدأت في الشراء في ضيق البلاتين الآن”.

انخفض الناتج البلاتيني في جنوب إفريقيا – إلى حد بعيد أكبر منتج في العالم – هذا العام وسط هطول أمطار غزيرة وغيرها من الاضطرابات. وقد ساعد ذلك في دعم مكاسب الأسعار ، مما يعزز أسهم عمال المناجم مثل Anglo PLC Spinoff Valterra Platinum Ltd. ومنافسيها Impala Platinum Holdings Ltd. و Sibanye Stillwater Ltd.

تعرض هؤلاء المنتجون لضغوط من طرح السيارات الكهربائية في جميع أنحاء العالم ، والتي لا تستخدم البلاتين أو المعادن الشقيقة بالاديوم والروديوم.

وقال هيبل: “البلاتين هو سوق غروب الشمس ، إنه سوق يتراجع في الحجم”.

ارتفعت السبائك بنسبة 0.3 ٪ إلى 3334.78 دولارًا للأوقية اعتبارًا من الساعة 10:35 صباحًا في نيويورك. انخفض مؤشر بلومبرج الدولار بقعة 0.2 ٪. سقطت الفضة ، بينما ارتفع البلاديوم.

يجب على كولومبيا البريطانية استغلال إمكانات التعدين: PWC

شاشوف ShaShof

تدخل صناعة التعدين في كولومبيا البريطانية إلى مرحلة حاسمة غنية بالفرصة للمعادن والذهب الحرجة ، لكنها لا تزال تعاني من التصاريح البطيئة وعدم اليقين الواسع النطاق ، وفقًا لشركة المحاسبة العالمية برايس ووترهاوسوبرز.

انخفضت الإيرادات من عمليات التعدين قبل الميلاد إلى 13.9 مليار دولار كندي في عام 2024 من 15.8 مليار دولار كندي في عام 2023 ، ويرجع ذلك إلى حد كبير إلى انخفاض أسعار الفحم المعدني ، كما تقول PwC في تقريرها السنوي 57 BC ، الذي صدر هذا الشهر. لا يزال الفحم أكبر مساهم في إيرادات التعدين في المقاطعة بنسبة 52 ٪ – مع 95 ٪ من هذا الفحم لصنع الفولاذ – ولكن التقلبات لا تزال تحدي قطاع التعدين.

وقال مارك باترسون ، زعيم التعدين في شركة PWC ، في رد عبر البريد الإلكتروني: “يعد الفحم المعدني سلعة رئيسية لكولومبيا البريطانية مع عمليات تعدين نشطة تقع في كل من الأجزاء الجنوبية والشمال الشرقي من المقاطعة”. “الأسعار تخضع حقًا لعاملين رئيسيين – اتساق توريد الفحم من كندا ومصادر عالمية أخرى …[and] الطلب من مصانع الصلب التي هي إلى حد كبير وظيفة النشاط الاقتصادي الشامل. “

تستعد كولومبيا البريطانية ، ثاني أكبر اختصاص تعدين في كندا من خلال الإنفاق على الاستكشاف والمنتج الرائد للفحم النحاسي والذهب والفحم المعدني ، للاستفادة من قومية الموارد التي تسببت في الجهود المبذولة لإزاحة التعريفة الأمريكية والهيمنة على المعادن الحرجة في الصين. ولكن على الرغم من كونها موطنًا للعديد من كبار شركات التعدين في كندا والصغار المدرجين في TSX ، إلا أن المليارات في الاستثمارات لا تزال قائمة وسط BC التي تسمح بالتأخير وعدم اليقين في السياسة وتحويل الطلب العالمي.

توقعات الأسعار

انخفضت أسعار الفحم المعدني إلى حوالي 188 دولار للطن من ذروة 377 دولار للطن شوهد بعد غزو روسيا 2022 لأوكرانيا ، وفقا لبلات. من المتوقع أن يصل النحاس إلى 4.18 دولار للترليه هذا العام ، كما توقع محللو CIBC في تقرير PWC. يظل المعدن الأحمر أساسيًا في انتقال الطاقة ويقود استثمارات جديدة في جميع أنحاء المقاطعة.

ارتفع ناتج النحاس في BC 13 ٪ إلى 316،487 طن العام الماضي. ارتفع إنتاج الذهب “بشكل هامشي” من إجمالي 2023 أونصة. (لم يبلغ PwC العدد الدقيق) حيث زادت الإيرادات بنسبة 34 ٪ على ارتفاع الأسعار. مع تداول الذهب بالقرب من مستويات قياسية في عام 2025 ، يتوقع منتجو BC نتائج أقوى.

وقال باترسون: “ليس لدينا كرة بلورية وهناك حالة من عدم اليقين الكبير الذي أنشأته الأحداث العالمية وأفعال جيراننا الجنوبيين”. “طالما استمر هذا عدم اليقين ، فإن الذهب على وجه الخصوص ، سيكون سائقًا مهمًا.”

من المتوقع أن ينتج عن مشروع Artemis Gold’s (TSXV: ARTG) Blackwater Gold ، الذي بدأ الإنتاج التجاري في مايو ، أكثر من 300000 أوقية. سنويًا خلال السنوات الخمس الأولى ، مما يجعلها واحدة من أكبر مناجم الذهب الجديدة في كندا.

قائمة الأولوية

تتقدم خطط التوسع في Teck Resources (TSX: Teck.A/Teck.B ؛ NYSE: TECK) Highland Valley Copper Mine ، Centerra Gold’s (TSX: CG ؛ NYSE: CGAU) Mount Milligan Mount ، ومشروع Kemess ، الذي عقده أيضًا Centerra. Skeena Resources ‘(TSX ، NYSE: SKE) إعادة تطوير منجم Eskay Creek Gold-Silver تتقدم أيضًا. تم تسمية جميع المشاريع الأربعة في قائمة أولوية المشروع الرئيسية لحكومة المقاطعة في فبراير.

وقال PwC إنه في حين أن إطار التصاريح في المقاطعة لا يزال يمثل عقبة ، فإن رئيس الوزراء ديفيد إيبي يتخذ خطوات لتعزيز الصناعة كجزء من تحول أوسع يتضمن “ضرورة اقتصادية” والاعتراف المتزايد بقيمة القطاع.

وقال باترسون: “لدينا الآن حكومة وزارة مكرسة للتعدين والمعادن الحرجة مع تفويض خاص بهذا القطاع”. “إن الوعي العام بالتعدين ، وأهمية التعدين لازدهار المقاطعة والبلد ، وقدرة خلق فرص العمل وما إلى ذلك ، يمكن القول أنه في مكان أكثر إيجابية من أي وقت في الماضي القريب.”

يعتمد هذا التقرير على بيانات مالية من 13 مناجم التشغيل والمقابلات مع المديرين التنفيذيين من 10 شركات استكشاف وتطوير. من بين المساهمين Shelley Gilberg من PwC Canada في محادثة مع Integra Resources (TSXV: ITR ؛ NYSE: ITRG) CFO ST ST-Germain ، وكذلك المديرين التنفيذيين من Skeena Resources و Minesense Technologies و Ideon Technologies.

التعدين مقابل النفط

حتى مع تفضيل EBY التعدين على البنية التحتية للموارد الطبيعية الأخرى مثل خطوط أنابيب النفط ومحطات الغاز الطبيعي السائل ، تظل الشركات حذرة.

وقال باترسون: “تحتاج BC إلى دفع طريق إلى النمو الاقتصادي والاستقلال الاقتصادي عن الولايات المتحدة”. “يتم شحن منتجاتنا الملغونة ، على عكس الصناعات الأخرى مثل الغابات ، إلى أسواق أخرى غير الولايات المتحدة.”

وقال باترسون إنه في حين أن قطاع التعدين في BC يعمل بموجب المعايير البيئية والاجتماعية والحوكمة الأقوى فيما يتعلق بالدول الأولى مقارنة بالعديد من الولايات القضائية الأخرى ، يمكن للمقاطعة والشركات تعزيز المشاركة الاقتصادية الأصلية.

وقال: “يحتاج قطاع التعدين إلى وضع البنية التحتية لتمكين مجموعات الأمم الأولى من المشاركة بشكل مفيد في المشاريع”. “ترى الشركات المصالحة الاقتصادية بالتعاون مع الحكومات الإقليمية والاتحادية كدور رئيسي يمكنهم لعبها.”

PwC يصيب نغمة متفائلة ، مع الإشارة إلى أن قيمة المعادن الحرجة النحاسية ، الموليبدينوم والزنك المستغني من قبل المستجيبين للمسح ارتفعت بنسبة 15 ٪ العام الماضي. زادت إيرادات النحاس بنسبة 20 ٪.

وقالت PWC: “إن أكبر فرصة تكمن في زيادة اهتمام الحكومات الفيدرالية والحكومات الإقليمية بتنمية الموارد والاعتراف بأنه على السيطرة على مستقبلها الاقتصادي ، يتعين على كندا تسريع مشاريع التعدين بمسؤولية”. “في كولومبيا البريطانية ، وهذا يعني الحد من العقبات الإدارية والتنظيمية دون المساومة على العناية الواجبة.”

تحقق تقنيات Reelement MarkeArd في إنتاج الغاليوم والتربيوم عالي النقاء

شاشوف ShaShof

تم تكييف منصة التكرير ، التي تم تطويرها في البداية لتنقية الأدوية ، لفصل الأرض النادرة والمعادن الحرجة بشكل فعال. الائتمان: beatagfx/Shutterstock.

أعلنت شركة Reelement Technologies ، وهي شركة تابعة لـ American Resources ، عن إنتاج Gallium و Terbium العالي من الأمواج المرتبطة بالدفاع التي قدمها مقاولو الدفاع الأمريكي الرئيسيين.

في أبريل 2024 ، مددت Reelement حقوقها الحصرية لاستخدام تكنولوجيا اللوني (LAD) بمساعدة يجند (LAD) ، والتي تم تطويرها في جامعة بوردو ، لتشمل جميع أنواع المواد الأولية بما في ذلك الخامات الأرضية النادرة.

تُستخدم هذه التكنولوجيا في مصنع التأهيل التجاري لشركة Reelement في Noblesville ، إنديانا ، لإنتاج مواد ذات نقاء استثنائي وكفاءة من حيث التكلفة والاستدامة البيئية.

توفر عملية كروماتوجرافيا Reelement المستمرة العديد من المزايا بما في ذلك استخدام الكيمياء المائية ، مما يزيل الحاجة إلى المذيبات السامة.

تتميز هذه العملية أيضًا بنفقات رأس المال المنخفضة ، والتعددات العالية ، والقدرة المعيارية والقابلة للتطوير ، والتي تتوافق مع زيادة توافر المواد الأولية.

بالإضافة إلى ذلك ، تعزز المعالجة الموضعية أمان سلسلة التوريد وكفاءتها عن طريق تقليل الحاجة إلى نقل الخام الخام على مستوى العالم.

وقال مارك جنسن ، الرئيس التنفيذي لشركة Reelement Technologies: “يستمر منصتنا في إظهار التنوع والأداء الذي لا مثيل له في السوق العالمية ، مما يتيح لنا إنتاج المعادن الحرجة الفائقة المطلوبة من قبل قطاع الدفاع الأمريكي والصناعات ذات التقنية العالية الأوسع.”

“نتبع نهجًا تعاونيًا – دعوة الشركاء لإرسال موادهم إلينا للتقييم والتحسين. لقد زار العديد من عملاء الدفاع مؤخرًا منشأتنا ، وقد قاموا بالتحقق من صحة العملية مباشرة ، ويقومون الآن بتحويل هذه التقييمات إلى فرص تجارية.”

“هناك قدر كبير من المواد القديمة في صناعة الدفاع التي تم إرفاقها تاريخياً. يمكننا الآن استرداد هذه المعادن وصقلها اقتصاديًا في هيكل التكلفة التنافسي مع الموردين الصينيين أو حتى أقل. هذا تطور تحويلي للقطاع.”

تم تكييف منصة التكرير ، التي تم تطويرها في البداية لتنقية الأدوية ، لفصل الأرض النادرة والمعادن الحرجة بشكل فعال.

منصة Reelement الحاصلة على براءة اختراع قابلة للبرمجة ويمكنها التعامل مع العديد من المواد الأولية والمعادن ، مما يسمح بالنشر السريع عبر مختلف المواقع وأنواع الموارد.

تتناقض هذه الطريقة مع طرق استخراج المذيبات التقليدية لأنها تستخدم عدد أقل من المواد الكيميائية ، وتتطلب مساحة أقل وتولد الحد الأدنى من النفايات.

هذا لا يجعل العملية أسرع فقط للسماح ولكن أيضًا أبسط للمشاركة في التواصل بالقرب من عملاء المواد الأولية أو الاستخدام النهائي.

هذا أمر بالغ الأهمية بشكل خاص بالنسبة للولايات المتحدة ، التي تهدف إلى تأسيس استقلال سلاسل التوريد المعدنية الحرجة وتقليل الاعتماد على معالجة المصدر الواحد.

بالإضافة إلى ذلك ، حصلت American Resources على تمويل استراتيجي من شركة Novare Holdings في جنوب إفريقيا من خلال تقنيات Reelement.

يهدف هذا الاستثمار إلى تحفيز التوسع في عمليات تكرير العناصر الأرضية النادرة في ماريون ، إنديانا ، الولايات المتحدة ، مع ما يقرب من 150 مليون دولار في تمويل الأسهم والديون المشتركة لتعزيز قدرات تكرير Reelement في موقعها على مساحة 42 فدانًا.

<!– –>

اشترك في جولة الإخبارية اليومية لدينا!

امنح عملك ميزة مع رؤى الصناعة الرائدة.

جوائز التميز في تكنولوجيا التعدين – هل رشحت؟

الترشيحات مفتوحة الآن للمرموقة جوائز التميز في تكنولوجيا التعدين – واحدة من الصناعة معظم البرامج المعترف بها تحتفل بالابتكار والقيادة والتأثير. هذه هي فرصتك عرض إنجازاتك ، وتسليط الضوء على تقدم الصناعة، و اكتساب الاعتراف العالمي. لا تفوت فرصة تكريمها بين الأفضل – أرسل ترشيحك اليوم!

الذهب يتخطى اليورو كأكبر ثاني أصل احتياطي: البنك المركزي الأوروبي

شاشوف ShaShof

الذهب الاستيلاء على اليورو في الأهمية. ألبوم الصور.

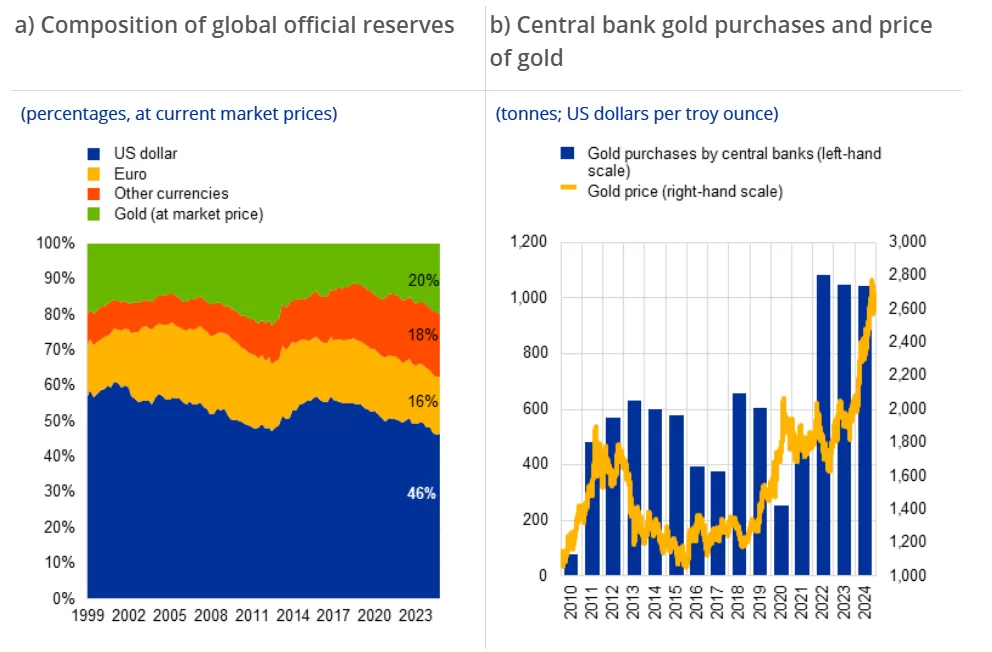

يقول البنك المركزي الأوروبي (البنك المركزي الأوروبي) إن الذهب ، مدفوعًا بمشتريات قياسية وأسعار متزايدة ، تجاوزت اليورو باعتبارها ثاني أهم أصل احتياطي وراء الدولار.

وفقًا لتقييم العملة السنوي للبنك المركزي الأوروبي المنشور يوم الأربعاء ، بلغ السبائك حوالي 20 ٪ من الاحتياطيات الرسمية العالمية في نهاية عام 2024 ، متجاوزة 16 ٪ من اليورو. وفي الوقت نفسه ، حافظ الدولار الأمريكي على تقدمه الكبير بنسبة 46 ٪ لكنه استمر في رؤية انخفاضات ثابتة.

الائتمان: البنك المركزي الأوروبي

وكتب البنك: “استمرت البنوك المركزية في تجميع الذهب بوتيرة قياسية” ، مشيرًا إلى أن عام 2024 كانت هي السنة الثالثة على التوالي التي تجاوزت فيها عمليات الشراء الذهبية 1000 طن – ضعف سرعة العقد من عام 2010.

تقترب كمية الذهب التي تحتفظ بها البنوك المركزية في جميع أنحاء العالم من أعلى المستويات التاريخية التي شوهدت آخر مرة في عصر بريتون وودز. في منتصف الستينيات من القرن العشرين ، بلغت ذروتها بحوالي 38000 طن ، في حين بلغ إجمالي 2024 احتياطيات من الذهب 36000 طن.

وفقًا لمجلس الذهب العالمي ، فإن أكبر مشتري الذهب العام الماضي هم بولندا وتركيا والهند والصين ، والتي شكلت معًا حوالي ربع المشتريات العالمية.

يعزو البنك المركزي الأوروبي ارتفاع حصة الذهب في الاحتياطيات الأجنبية إلى الطفرة في سعر المعدن ، والذي ارتفع بنسبة 30 ٪ تقريبًا خلال عام 2024 واستمر في التجمع هذا العام ، مما أدى إلى مستوى قياسي قدره 3500 دولار للأوقية في أبريل.

حركة إلغاء التلاشي

كما أشار اقتصاديو البنك المركزي الأوروبي إلى ارتفاع التوترات الجيوسياسية باعتباره قوة دافعة رئيسية وراء دوافع بعض البنوك المركزية للتنويع بعيدًا عن الدولار وإلى السبائك.

وكتبوا: “ارتفع الطلب على الذهب على الاحتياطيات النقدية بشكل حاد في أعقاب الغزو الكامل لروسيا لأوكرانيا في عام 2022 وبقي مرتفعًا” ، مشيرين إلى أن الأمم قد استخدمت تاريخياً من قبل الدول كتحوط ضد العقوبات المحتملة منذ عام 1999.

أظهرت دراسة استقصائية أجراها البنك المركزي الأوروبي أن ثلثي البنوك المركزية المستثمرة في الذهب لأغراض التنويع ، في حين أن خمسيهما فعلوا حماية ضد المخاطر الجيوسياسية.

وقال البنك: “البلدان القريبة من الناحية الجيوسياسية من الصين وروسيا قد شهدت زيادة أكثر وضوحًا في حصة الذهب في احتياطياتها الأجنبية الرسمية منذ الربع الأخير من عام 2021” ، مؤكداً أن المخاطر الجيوسياسية أدت إلى إلغاء الاتجاه في العديد من الدول النامية.

بالإضافة إلى ذلك ، وجد تحليل البنك المركزي الأوروبي أن العلاقة العكسية الطويلة بين أسعار الذهب والعوائد الحقيقية قد انهارت في عام 2022 حيث بدأت البنوك المركزية في شراء السبائك كعزل من مخاطر العقوبات.

يمكن أن تستمر الجغرافيا السياسية في إبقاء مقتنيات الذهب في البنوك المركزية مرتفعة في السنوات القادمة ، حيث تشير مسح البنك المركزي الأوروبي إلى أن 80 ٪ من مديري الاحتياطي الرسميين يعتبرون هذا عاملًا رئيسيًا في صنع القرار خلال السنوات 5 إلى 10 سنوات القادمة.

TGM تمنح قرضًا بقيمة 35 مليون دولار لمشروع الذهب تحت الأرض في جنوب إفريقيا

شاشوف ShaShof

تتبع الاتفاقية عملية العناية الواجبة الشاملة وتخضع للشروط القياسية. الائتمان: أفريقيا جديدة/شوكيستوك.

حصلت Theta Gold Mines على اتفاقية مرفق القروض وشروط التمويل الإرشادي من مؤسسة التنمية الصناعية في جنوب إفريقيا (IDC) لتمويل مشروع منجم الذهب تحت الأرض TGME في جنوب إفريقيا.

منحت IDC قرضًا لتمويل الديون لمدة سبع سنوات بقيمة 622 مليون راند (35 مليون دولار) للمشروع ، والذي يتضمن فترة أولية 18 شهرًا حيث يتم تأجيل مدفوعات رأس المال والفوائد.

تتبع الاتفاقية عملية العناية الواجبة الشاملة وتخضع لشروط قياسية بما في ذلك شروط الأمان المرضية مع المشاركين في الانتهاء من مساهمة تمويل الأسهم للشركة.

حققت الشركة أيضًا تجديدًا لمدة 13 عامًا للتعدين اليمين 83 (MR83) حتى عام 2038. يغطي MR83 مناجم رئيسية بما في ذلك بيتا و CDM و Frankfort في مشروع TGME Underground Gold.

حافظت شركة Theta Gold Mines على السيطرة على هذه المنطقة لأكثر من 130 عامًا ، مما يؤكد على وجوده الطويل الأمد في المنطقة.

وقال بيل جاي رئيس مجلس إدارة شركة ثيتا جولد: “إن المؤسسة المملوكة للدولة في جنوب إفريقيا ، أكملت العناية الواجبة وتمويلًا معتمدًا للمشروع. يشير اتفاقية تسهيلات قروض تمويل الديون في مشروع TGME تحت الأرض إلى ثقة قوية في اقتصاديات المشروع وتوافقها مع تفويض النمو القابل للاستدامة في IDC.

“هذا معلم رئيسي للتمويل ، مع [the] الخطوة التالية اللمسات الأخيرة على الاتفاقيات القانونية. لدى IDC سجل حافل يدعم النجاحات الأفريقية في المرحلة المبكرة مثل Kumba Iron Ore و Alphamin Resources.”

تقوم Theta Gold Mines ، وهي شركة متقدمة لتطوير الذهب ، بتحديث دراسة الجدوى النهائية (DFS) ، التي تم إصدارها مبدئيًا في 27 يوليو 2022 ، مع توقع النسخة المنقحة في الربع الثالث من عام 2025.

مع وجود سعر الفضاء الذهب الحالي بالقرب من 3،324 دولار/أوقية ، من المتوقع أن تكشف DFS المحدثة عن اقتصاديات محسنة بشكل كبير للمشروع.

في الشهر الماضي ، بدأت الشركة قبل البناء في مصنع معالجة Gold TGME في جنوب إفريقيا.

<!– –>

اشترك في جولة الإخبارية اليومية لدينا!

امنح عملك ميزة مع رؤى الصناعة الرائدة.

جوائز التميز في تكنولوجيا التعدين – هل رشحت؟

الترشيحات مفتوحة الآن للمرموقة جوائز التميز في تكنولوجيا التعدين – واحدة من الصناعة معظم البرامج المعترف بها تحتفل بالابتكار والقيادة والتأثير. هذه هي فرصتك عرض إنجازاتك ، وتسليط الضوء على تقدم الصناعة، و اكتساب الاعتراف العالمي. لا تفوت فرصة تكريمها بين الأفضل – أرسل ترشيحك اليوم!

زيوس نورث لفرص ربح بنسبة 90٪ في عقارات النحاس والذهب في نيفادا

شاشوف ShaShof

عند الاستحواذ الناجح ، ستقوم زيوس ونيديل بإنشاء مشروع مشترك لكل مشروع. الائتمان: أفريقيا جديدة/شوكيستوك.

أعلنت زيوس لأمريكا الشمالية للتعدين عن توقيع خطاب نوايا ملزم للحصول على حصة 90 ٪ في خصائص ديلكر وبولز آي في نيفادا ، وهي منطقة معروفة ببيئة التمعدن الغنية والتعدين.

إن شروط الاستحواذ التي حددتها نيديل تمنح زيوس الحق في الحصول على الفائدة بنسبة 90 ٪ على مدار ثلاث سنوات ، مع سلسلة من المدفوعات النقدية والمدفوعات التي بلغ مجموعها 530،000 دولار (724،462 دولار كندي) ومليون سهم مشترك من زيوس.

تتوقف هذه المدفوعات على توقيع الاتفاقيات النهائية وتخضع للموافقة على تبادل الأوراق المالية الكندية.

بالإضافة إلى مدفوعات الاستحواذ ، تلتزم زيوس أيضًا بإجراء مدفوعات إضافية إلى نيديل عند الوصول إلى بعض المعالم البارزة مثل تحديد مورد قبل الزواج واستكمال دراسة جدوى صالحة للبنوك أو اتخاذ قرار بشأن الألغام.

إن ملكية ديلكر ، التي تقع على بعد حوالي 79 كم من إلكو ، نيفادا ، ملحوظة لقربها من مشاريع التعدين المهمة الأخرى والإنتاج التاريخي.

من خلال مطالبات 400 مكتب لإدارة الأراضي (BLM) ، كانت الممتلكات محوراً لجهود الاستكشاف السابقة التي تستهدف في المقام الأول الذهب ، مع شركات بارزة مثل نيومونت أمريكا وكينروس جولد بعد أن حصلت على مطالبات في المنطقة المجاورة.

أشار العمل السطحي التاريخي والحفر الضحلة إلى وجود قيم ذهبية شاذة.

تتألف ملكية بولز آي ، التي تقع على بعد 17 كم شمال ملكية ديلكر ، من 40 مطالبة BLM ويتم تربيتها من قبل الحالات الشاذة الجيوفيزيائية التي تشير إلى احتمال حدوث بورفيري مدفون.

كلا الممتلكات موجودة داخل مقاطعة إلكو ويمكن الوصول إليها للعمل على مدار السنة ، مع عدم وجود مناطق محمية تعوق الاستكشاف.

تشمل خطط الاستكشاف المستقبلية لـ زيوس جمع بيانات شاملة ورسم خرائط السطح وأخذ العينات والجيوفيزياء الأرضية ، تليها حفر الاستطلاع.

عند الاستحواذ الناجح ، ستقوم زيوس ونيديل بإنشاء مشروع مشترك (JV) لكل مشروع ، مع الاحتفاظ بـ نيديل فائدة محفوظة حتى يتم استيفاء معالم الدفع المحددة.

تتيح الاتفاق أيضًا لـ زيوس خيار شراء جزء من صافي Smelter Retwork من نيديل.

<!– –>

اشترك في جولتنا الإخبارية اليومية!

امنح عملك ميزة مع رؤى الصناعة الرائدة.

جوائز التميز في تكنولوجيا التعدين – هل رشحت؟

الترشيحات مفتوحة الآن للمرموقة جوائز التميز في تكنولوجيا التعدين – واحدة من الصناعة معظم البرامج المعترف بها التي تحتفل بالابتكار والقيادة والتأثير. هذه هي فرصتك لعرض إنجازاتك ، وتسليط الضوء على تقدم الصناعة، و اكتساب الاعتراف العالمي. لا تفوت فرصة تكريمها بين الأفضل – أرسل ترشيحك اليوم!

ينخفض إنتاج الذهب في أستراليا بينما يستخرج عمال المناجم المخزونات

شاشوف ShaShof

يقول تقرير جديد إن إخراج منجم الذهب في أستراليا انخفض بنسبة 7 ٪ ربعًا حيث استخدم المزيد من عمال المناجم مواد مخزنة من الدرجة المنخفضة للمزج في تغذية الطاحونة.

أستراليا ، أكبر منتج للذهب في العالم بعد الصين ، أنتجت 73 طنًا من المعدن الأصفر في الأشهر الثلاثة الأولى من عام 2025 مقارنة بـ 79 في الربع السابق. كان الإنتاج في الربع الأول من عام 2024 70 طن.

ارتفاع سعر الذهب ، الذي بلغ ارتفاعًا تاريخيًا قدره 3500 دولار لكل أوقية. في شهر أبريل ، تقوم في السابق بتصنيع خام غير مربح غير مربحة ، مما يدفع عمال المناجم إلى استخدام المزيد من المواد ذات الجودة المنخفضة في خلاصتهم. يقول سيربيتون إن المواد المستصلحة المخزنة تمثل الآن حوالي 15 ٪ من إجمالي خامه الذي يتم علاجه في أستراليا ، بزيادة من حوالي 1 ٪ قبل عام.

وقال ساندرا كلوز ، مدير شركة Surbiton Associates ، في البيان: “كان الانخفاض الأخير في إنتاج الذهب الأسترالي إلى حد كبير نتيجة لارتفاع أسعار الذهب”.

ارتفاع أسعار الذهب “يعني أنه من الاقتصادي استعادة المزيد من المواد منخفضة الدرجة من المخزونات للتغذية في محطات العلاج ، وبالتالي فإن متوسط درجة الرأس المرجحة من خام يعالج الانخفاض” ، أضاف Close. “على الرغم من أن درجات الرأس المنخفضة تؤدي إلى إنتاج أقل من الذهب ويعني تكاليف النقود وزيادة تكاليف الحفاظ على كل أوقية ، إلا أن قيمة كل أوقية من الذهب أعلى.”

38 ٪ ارتفاع الأسعار

بلغت متوسط أسعار الذهب في جمعية Market Market 2،859.60 دولار أو أوز. في الربع الأول من عام 2025 ، يرتفع بنسبة 7.4 ٪ على الربع الأخير من عام 2024 ، وبيانات مجلس الذهب العالمي. بالمقارنة مع العام الماضي ، قفزت أسعار الربع الأول بنسبة 38 ٪.

في حين أنه من المتوقع أن تعزز ارتفاع أسعار الذهب الإنتاج من خلال تشجيع بدء تشغيل المشاريع الجديدة وإعادة إلغاء الألغام المنتجة في الماضي ، فإن العديد من محطات العلاج الحالية تعمل بالقرب من الحد الأقصى. وقد تسبب هذا في نقص في قدرة العلاج الفوري لصغار عمال المناجم الناشئين الذين يرغبون في بيع طرود من الخام أو لتلقي خامهم.

كيس مختلط للإخراج

ومع ذلك ، فإن العديد من منتجي الذهب يعانون من هوامش عالية ويحققون أداءً جيدًا “.

كانت منجم Tropicana’s Anglogold Ashanti (NYSE: AU) و Regis Resources ‘(ASX: RRL) Tropicana ، و Gold Fields (NYSE ، JSE: GFI) St Ives و Newmont (TSX: NGT ؛ NYSE: NEM) من بين العمليات الأسترالية التي رأيت الإنتاج خلال الربع الأول. أنتجت Tropicana 57000 أوقية أقل ، في حين انخفض الإنتاج في Tanami بمقدار 46000 أوقية. وسقطت سانت آيفز بمقدار 40500 أوقية.

من بين العمليات التي أنتجت المزيد من الذهب كانت منجم كاديا نيومونت ، بزيادة 25000 أوقية ؛ Bellevue Gold Mines ‘(ASX: BGL) Bellevue ، يصل إلى 22000 أوقية ؛ و Agnico Eagle Mines ‘(TSX: AEM ؛ NYSE: AEM) Fosterville Property ، تصل إلى 7000 أوقية.

يمكن أن يُساهم برنامج “Good Samaritan” في إزالة الألغام غير المنفجرة

شاشوف ShaShof

عبر الغرب الأمريكي ، تستمر الآلاف من مناجم Hardrock المهجورة في التراجع عن المياه الحمضية المحملة بالمعادن إلى الأنهار والجداول. هذه المواقع ، التي يزيد عمرها عن قرن من الزمان ، لا تزال المناظر الطبيعية والنظم الإيكولوجية.

يقدر مكتب إدارة الأراضي الأمريكي أن هناك أكثر من 500000 من “ميزات” منجم في جميع أنحاء البلاد – وهي فئة واسعة تشمل مهاوي استكشافية وأنفاق وأكوام النفايات. ليست كلها خطرة ، ولكن الكثير منها. حاولت وكالات الدولة ، والحكومات القبلية ، والمنظمات غير الربحية للحفظ منذ فترة طويلة معالجة الأضرار. ولكن بموجب القوانين الفيدرالية بما في ذلك قانون الاستجابة البيئية الشاملة والتعويضات والمسؤولية (CERCLA) وقانون المياه النظيفة (CWA) ، فإن الجهود ذات النوايا الحسنة يمكن أن تعرض أنظف المسؤولية القانونية المفتوحة. وقد أبقى هذا الخطر العديد من الشركاء المحتملين في التنظيف على الهامش.

الآن ، بعد عقود من Gridlock القانونية ، يقدم قانون جديد طريقًا للأمام. ال علاج السامري الصالح لقانون مناجم هاردروك المهجورة لعام 2024 يمنح هيئة وكالة حماية البيئة لإصدار ما يصل إلى 15 تصريحًا تجريبيًا تسمح لأطراف ثالثة مؤهلة بتنظيف تلوث الألغام القديم دون تحمل المسؤولية القانونية عن التلوث الذي لم يسببه. كما أنه يحدد نافذة سبع سنوات للبرنامج لإظهار النتائج.

هذا البرنامج هو اختبار: هل يمكن للإعفاء الضيق للمسؤولية إنشاء نموذج وظيفي موثوق به لعلاج الألغام المهجورة؟ إذا كان الأمر كذلك ، فقد يساعد ذلك في فتح تشريعات أوسع. إذا لم يكن الأمر كذلك ، فقد تغلق النافذة للتصرف لجيل آخر.

الأشهر القليلة القادمة أمر بالغ الأهمية. لدى وكالة حماية البيئة حتى صيف 2025 لإصدار إرشادات التنفيذ المؤقتة. يجب أن يكون هذا التوجيه محددًا بما يكفي لتوفير الثقة ، ولكنه مرن بما يكفي لاستيعاب الطبيعة المعقدة الخاصة بتنظيف الألغام.

تمثل الوكالة مدخلات بنشاط ، بما في ذلك في قمة انطلاق أبريل 2025 التي يستضيفها فريق كولورادو للمناجم المسؤول عن فريق المعادن الحرجة وسلمون تراوت غير محدود. جمع الحدث 92 من أصحاب المصلحة – بما في ذلك مسؤولي وكالة حماية البيئة ، وممثلي القبائل ، ومنظمي الدولة ، وشركات التعدين ، وشركات تكنولوجيا العلاج ، ومؤسسات الحفظ – لتبادل وجهات نظر حول كيفية تنفيذ القانون في الممارسة العملية.

ظهرت العديد من الموضوعات. أولاً ، يحتاج البرنامج إلى مشاريع إثبات المفهوم المبكر. إن التنظيفات الناجحة التي تظهر أن نموذج التصريح يمكن أن يعمل على الأرض ستعطي الثقة للجهات التنظيمية والممولين والمتقدمين في المستقبل. ثانياً ، يجب أن يتضمن الطيار مجموعة من أنواع المشروع لإظهار قابلية تطبيق أوسع ومعالجة أبعاد مختلفة لمشكلة الألغام المهجورة.

نظر الحاضرون في الاجتماع عن ثلاث فئات عامة من المشاريع المؤهلة: مصدر النقطة ، ومصدر غير نقاط ، ودعامة الاسترداد المعدني. تشير عمليات تنظيف المصدر النقطي إلى المواقع التي تحتوي على نقاط تصريف يمكن تحديدها بوضوح ، مثل أنابيب الصرف. المصادر غير النقدية لها تلوث أكثر انتشارًا ، من المنحدرات المتآكلة ، أو أكوام النفايات ، أو الجريان السطحي السطحي الملوث.

فيما يتعلق بالفئة الأخيرة ، يركز النظام الأساسي بشكل مباشر على العلاج – وليس استخراج الموارد لأنه لا يُقصد منه أن يكون “الباب الخلفي” لفرص التعدين الجديدة. ومع ذلك ، فإنه يدرك أنه في بعض الحالات ، يمكن أن تدعم الانتعاش المدار بعناية للمعادن الحرجة من نفايات الألغام الاستدامة المالية للتنظيف على المدى الطويل. علاوة على ذلك ، فإنه يعترف بالمناظر الطبيعية المتغيرة: تعتبر مواد مثل النحاس والزنك والكوبالت والتيلوريوم معادنً حرجة للدفاع الوطني والطاقة النظيفة والتصنيع المتقدم. لا يزال المدى الذي تظل فيه هذه المعادن قابلة للاسترداد في المواقع المهجورة غير مؤكد ، وستختلف صلاحيةها الاقتصادية. لكن إمكانية إمكانية عوائد متواضعة ، مقترنة بالمكاسب البيئية للتنظيف ، تخلق مساحة لاختبار نموذج أكثر تكاملاً – يربط الترميم والمرونة دون المساس أيضًا.

بشكل عام ، شعر أصحاب المصلحة هؤلاء أن المشاريع الخمسة عشر الأولية يجب أن تتضمن مزيجًا من الثلاثة ، مشيرين إلى أنه يمكن أن يكون هناك تداخل وأن بعض المواقع يمكن أن توفر شكلاً من أشكال الفرص “التقدمية” ، أي لمشاريع متعددة ذات تعقيد وتكلفة متزايدة ، ولكن أيضًا للتأثير البيئي.

في الوقت نفسه ، أكدت عدة أصوات على أهمية التنوع الجغرافي بين الطيارين المختارين. سيكون اختبار البرنامج عبر مجموعة متنوعة من النظم الإيكولوجية ، وأنواع المناجم ، والولايات القضائية والولايات القبلية أمرًا ضروريًا لتقييم قابليتها للتطبيق الأوسع.

يمثل القانون تقاربًا غير عادي للمصالح السياسية والمؤسسية. حصلت على دعم الحزبين وجمعت مجموعات ذات أولويات متباينة تاريخيا – المدافعين عن البيئة ، ووكالات الدولة ، وشركات التعدين ، والممثلين القبليين. يعكس هذا التحالف اعترافًا مشتركًا بأن الوضع الراهن قد فشل وأن هذا البرنامج ، على الرغم من أنه متواضع ، يوفر مسارًا موثوقًا به إلى الأمام. النظام الأساسي ضيق وعملي عن قصد: اختبار محدود لمعرفة ما إذا كان بإمكان تخفيف المسؤولية المستهدفة فتح علاج حقيقي في المواقع التي يتم شطبها منذ فترة طويلة على أنها محفوفة بالمخاطر.

في النهاية ، لن يتم قياس النجاح بعدد التصاريح التي يتم إصدارها. سيعتمد ذلك على ما إذا كان البرنامج يوفر مياهًا أنظف ، أو سماح يمكن التحكم فيها ، وفرص حقيقية للجهات الفاعلة الأصغر – مثل القبائل أو المنظمات غير الربحية للحفظ أو المقاطعات الريفية – للمشاركة دون مخاطر قانونية أو مالية غير مقبولة.

فعل السامري الصالح ليس رصاصة فضية. لكنه يوفر فرصة منظمة للتغلب على الجمود الذي حدد تنظيف الألغام المهجورة لعقود. يمكن أن يؤدي الحصول على هذا الحق إلى وضع الأساس لنموذج أكثر ذكاءً وأكثر تعاونًا للترميم البيئي – وهو ما يتجذر في النتائج العملية والمشاركة الأوسع.

((بقلم مولي مورغان ، مرشح الدكتوراه في الجيولوجيا في كلية كولورادو للمناجم ؛ براد هاندلر ، رئيس مختبر تمويل الطاقة في معهد باين ؛ وإليزابيث هوليو أستاذ مشارك في هندسة التعدين في مدرسة كولورادو للمناجم.)

سؤال وجواب: هل تستطيع شركات إعادة التدوير الاستعداد لزيادة الطلب على الليثيوم؟

شاشوف ShaShof

من المتوقع أن يأتي حوالي ربع إمدادات الليثيوم من إعادة التدوير بحلول عام 2040. الائتمان: Arts Arts/Shutterstock.com.

هناك ارتفاع متوقع في الطلب على الليثيوم يجعل الشركات إعادة النظر في سلاسل التوريد الخاصة بها، حيث تقدر وكالة الطاقة الدولية أن إمدادات الليثيوم لتقنيات الطاقة النظيفة تحتاج إلى زيادة بنسبة 90 ٪ لتلبية سيناريو التنمية المستدامة. للمساعدة في تحقيق هذا الهدف، فإن الحاجة إلى إنشاء صناعة إعادة تدوير قوية ومستدامة أكثر إلحاحًا من أي وقت مضى.

تقول دانييل سبالدينغ، نائب الرئيس للاتصالات والشؤون العامة في شركة CIRBA Solutions لإعادة تدوير البطاريات، إن الدور المتزايد لمراكز الذكاء الاصطناعي ومراكز البيانات يقود الطلب على تخزين الطاقة والتحدي في الإمداد المعدني الحرجة، مما يضع ضغطًا إضافيًا على هذه الصناعة.

تكنولوجيا التعدين تتحدث إلى سبالدينغ عن الوضع الحالي لصناعة إعادة تدوير الليثيوم، والحاجة إلى التعاون الدولي لتنويع سلاسل التوريد، وكيف يمكن أن تتطلع الشركات في أستراليا وما بعدها إلى تعزيز قدرات إعادة التدوير الخاصة بهم.

سكلارت إيفانز (SE): يرجى التحدث عن صناعة إعادة تدوير الليثيوم في الوقت الحالي.

دانييل سبالدينغ (DS): كانت السنوات الخمس الماضية مختلفة تمامًا عن الـ 25 الماضية في عالم إعادة التدوير.

أعتقد أن أحد أكبر الأسباب لهذا التحول هو التركيز على كهربة الجميع. تدرك البلدان أنه للتنافس على نطاق عالمي، يجب أن تكون قادرة على تعزيز سلاسل التوريد المحلية، للقيام بمزيد من الأعمال محليًا ولديها صادرات أقوى من المعادن الحرجة.

تُظهر أحدث الأفكار أن حوالي 25 ٪ من إمدادات الليثيوم ستأتي من مواد معاد تدويرها (ما نسميه المحتوى الثانوي) بحلول عام 2040. هذا هو ربع جميع إمدادات الليثيوم القادمة من المحتوى المعاد تدويره. لمقارنة هذا، سيكون لدى الكوبالت أكثر من 35 ٪ محتوى معاد تدويره بحلول عام 2040 وسيحصل النيكل على نسبة مئوية أقل قليلاً – حوالي 12 ٪.

نحن حقًا على أعتاب تغيير كبير في إعادة التدوير – الذي بدأ بالفعل. الحيلة في الوقت الحالي هي أن نفكر في كيفية التعاون دوليًا لتوليد هذه الموارد الإضافية.

تنظر أماكن مثل أستراليا وأوروبا في كيفية تعزيز التكنولوجيا لتدليل التحسين المعدني الناقد. كما يتعين عليهم الآن تحقيق أهداف الطاقة المتجددة، وتقليل الانبعاثات، وكذلك إدارة ضغوط القضايا الجيوسياسية المختلفة. كل هذا يلعب دوره عند التفكير في سلسلة إمداد الليثيوم.

SE: ما هي مخاطر سلسلة إمداد البطارية الاحتكارية؟

DS: كلما زاد التحكم لديك على سلسلة التوريد، زادت الاستقرار. تتمتع الصين حاليًا بأعلى مصفاة من أي من المعادن الحرجة. على الأرجح، فإن غالبية مواد البطارية في أستراليا ستذهب إلى الصين أو كوريا الجنوبية لتحسينها. يجب أن يكون الهدف الآن هو تدجين هذه العملية أكثر مما يُرى حاليًا لإغلاق الحلقة على هذه المعادن الحرجة.

نحن نرى بالفعل شركات التعدين تحاول تنويع المحافظ في خيارات المحتوى المعاد تدويرها. لم يعد هناك تركيز على عنصر واحد معين من سلسلة التوريد، لأن الشركات تعرف الآن أنها يجب أن تثبت القدرة على زيادة إمدادات المعادن الحرجة لتلبية الطلب المتزايد.

SE: ما هي العملية لإنشاء مرافق تكرير البطارية المحلية؟ هل هو خيار قابل للتطبيق لأماكن مثل أستراليا؟

DS: إنه محور صعب للشركات التي ركزت تاريخيًا على الأنواع التقليدية من التحسين، لأن تحسين البطارية المستخدمة يختلف تمامًا عن تحسين مادة البكر. في حين أن هناك بعض أوجه التشابه في المواد الأولية أو مدخلات المواد في البطاريات المستخدمة، فإن العملية الكلية تختلف عن طريق الكيمياء.

نرى أوروبا وأمريكا الشمالية تشارك حاليًا الكثير فيما يتعلق بموارد المعلومات، وترى الكثير من المشهد التنظيمي. يوجد في المملكة المتحدة جواز سفر البطارية – كل منطقة لها نهجها الفريد للسيطرة على قطاع المعادن الحرج.

نظرًا لأن أستراليا لديها مثل هذه الموارد الشاسعة، التي تنتشر في المناطق الضخمة، فإنها لديها احتياجات مختلفة عندما يتعلق الأمر بشبكات النقل وتطورات البنية التحتية بالمقارنة مع الأماكن في أوروبا.

لذا، فإن التحول إلى عمليات تكرير البطارية أكثر استقرارًا جارية، لكنه ليس تغييرًا سهلاً للشركات.

SE: كيف يتم تغيير دور البطارية المتغيرة من الذكاء الاصطناعي؟

DS: قوة الحوسبة لأدوات الذكاء الاصطناعي ستزداد فقط. هذا يعني أنك بحاجة إلى مزيد من سعة تشغيل البيانات، مما يعني أنك بحاجة إلى نسخ احتياطية للطاقة. في كثير من الأحيان يجب أن تكون طاقة البطارية في هذه المرحلة.

سنحتاج إلى زيادة كبيرة في طاقة البطارية حيث نرى هذه الزيادة في متطلبات الحوسبة.

ومع ذلك، هناك أيضًا عنصر من الذكاء الاصطناعي يتم استخدامه في عملية إعادة تدوير البطارية نفسها، حيث يتم استخدامه لدمج البرامج في مرافق استعادة المواد.

هناك الآن أدوات يتم تنفيذها لفرز ومسح المواد لمحتوى البطارية، لذلك لا تدخل في النوع الخاطئ من المعالجة. لقد كان لدينا إصدارات متعددة من استخدام الذكاء الاصطناعي في مؤسستنا الخاصة، سواء كان ذلك من خلال مسح الأشعة السينية أو أدوات تعلم الذكاء الاصطناعي لمساعدتها على فرز المواد القادمة.

أعتقد أنك سترى اعتماد بطارية كبير من وجهة نظر حوسبة الذكاء الاصطناعي – وستريد أن ترى تلك الشركات تضيف شراكات مع المنظمات التي تساعد في إعادة التدوير.

SE: هل هناك أي حواجز أمام التبني عندما يتعلق الأمر بإعادة تدوير الليثيوم؟

DS: هذا سيبسيط، لكن يمكنني أن أؤكد لكم ذلك. أعتقد أن الحاجز هو التعليم.

لا يفهم الكثير من المستهلكين أنهم قادرون على إعادة تدوير بطارياتهم، وحتى لو فعلوا ذلك، فغالبًا ما لا يعرفون إلى أين يذهبون لإعادة تدويرها.

جزء من هذا التعليم هو إنشاء البنية التحتية لمساعدة الناس على إعادة تدوير البطاريات. في مكان مثل أستراليا حيث يوجد الكثير من الأراضي الزراعية، قد لا يكون لدى الناس موقع مناسب لإحضار البطاريات من معداتهم الزراعية – كل هذه العمليات تستغرق العمل وتستغرق وقتًا.

سيستمر الأمر في التكلفة أعلى قليلاً، لكن يتعين علينا الوصول إلى هذه النقطة حتى نتمكن من المساعدة في جعل البطاريات أكثر فعالية من حيث التكلفة. نريد أن نكون قادرين على المساعدة في دعم تخفيض تكاليف المستهلكين والتجارية بحيث تصبح عملية إعادة التدوير هذه خيارًا معروفًا وقابل للتطبيق.

SE: هل يمكننا أن نتوقع أن تصبح الشراكات بين عمال المناجم وشركات تخزين البطاريات شائعة؟

DS: نحتاج إلى رؤية هذه الأنواع من الشراكات بمقدار حجم أكبر للمستقبل للمساعدة في الوصول إلى أهداف الإمداد المعدني الحرجة، سواء من حيث ما وضعته المنظمات لأنفسهم والأهداف التي حددها كل بلد على حدة.

يطالب المستهلكون اليوم بمنتج أكثر قابلية للتجديد بشكل عام. كل جيل يأتي في السوق لديه توقع أعلى لذلك. حتى بدون هذا العنصر البيئي والاجتماعي والحوكمة، هناك أيضًا حافز لتعزيز سلاسل التوريد من منظور الأمن القومي.

تطلع إلى الأمام، أين ترى أكبر فرصة للنمو أو الابتكار في مساحة إعادة تدوير الليثيوم؟

DS: هناك فرصة كبيرة لتوسيع البنية التحتية اللازمة لجمع بطاريات الليثيوم بأمان ومعالجته وإعادة استخدامه على نطاق واسع. نحتاج أيضًا إلى سد فجوة التعليم بحيث يفهم المستهلكون والشركات بشكل أفضل قيمة إعادة تدوير بطارية الليثيوم وأهمية استرداد تلك الموارد الحرجة المراد إعادة استخدامها.

بنفس القدر من الأهمية هو معالجة النموذج الاقتصادي للصناعة. تحتاج الصناعة إلى وضع توقعات معقولة، حتى نتمكن من إنشاء سوق مزدهر ومتنوع للمستقبل.