عاجل: أسعار الذهب تثير جنون اليمنيين بعد تقليص الفائدة الأمريكية… اكتشفوا السعر الحالي لعيار 21!

12:42 صباحًا | 19 سبتمبر 2025شاشوف ShaShof

أثارت أسعار الذهب جنون اليمنيين بعد خفض الفائدة الأمريكية، حيث شهدت أسواق الذهب اليمنية استقراراً نسبياً مساء الخميس 18 سبتمبر 2025، مع استمرار التباين الكبير في الأسعار بين محافظتي صنعاء وعدن.

وبحسب بيانات السوق، استقر سعر جرام الذهب عيار 21 في صنعاء عند 53,000 ريال للشراء و55,500 ريال للبيع، فيما بلغ سعر الجنيه الذهب 428,000 ريال للشراء و432,000 ريال للبيع. أما في عدن، فقد سجلت الأسعار مستويات أعلى بشكل ملحوظ، حيث وصل سعر جرام عيار 21 إلى 160,100 ريال للشراء و171,200 ريال للبيع، بينما بلغ سعر الجنيه الذهب 1,280,600 ريال للشراء و1,369,600 ريال للبيع.

قد يعجبك أيضا :

ويعزو محللون اقتصاديون هذا التفاوت الكبير بين المحافظتين إلى عدة عوامل، أبرزها اختلاف أسعار صرف العملات الأجنبية، وتباين السياسات النقدية المحلية، بالإضافة إلى اختلاف حجم الطلب على المعدن النفيس في المناطق المختلفة. ورغم تأثر سوق الذهب المحلي بالأسعار العالمية، تظل العوامل الداخلية مثل أسعار الصرف وتكاليف النقل والتخزين هي المحرك الرئيسي للأسعار في السوق اليمنية.

قد يعجبك أيضا :

ومن المتوقع أن تشهد أسعار الذهب في اليمن تذبذبات محدودة خلال الأيام المقبلة، ما لم تطرأ تغييرات جوهرية على أسعار الصرف أو أسواق الذهب العالمية، مما يجعل متابعة الأسعار اليومية أمراً ضرورياً لكل مستثمر أو مستهلك في البلاد.

عـاجل: أسعار الذهب تثير جنون اليمنيين بعد خفض الفائدة الأمريكية… لن تصدقوا بكم أصبح عيار 21 الآن!

شهدت السوق اليمنية في الأيام الأخيرة حالة من الاضطراب بعد التغيرات الكبيرة في أسعار الذهب، حيث أثار خفض الفائدة الأمريكية قلق العديد من المواطنين والمستثمرين في الأسواق المحلية.

التأثير المباشر على أسعار الذهب

بعد إعلان البنك الفيدرالي الأمريكي عن خفض أسعار الفائدة، بدأت أسعار الذهب في الارتفاع بشكل ملحوظ، مما أدى إلى تداعيات مباشرة على السوق اليمنية. يُعتبر الذهب ملاذًا آمنًا في أوقات الأزمات الاقتصادية، مما جعل الطلب عليه يزداد في ظل الظروف الراهنة.

عيار 21: الأسعار الجديدة

تشير التقديرات إلى أن سعر جرام الذهب عيار 21 قد ارتفع بشكل غير مسبوق، حيث تبلغ قيمته الآن نحو [أدخل السعر الحالي]، مما جعل العديد من اليمنيين يتساءلون عن قدرة شراء الذهب في ظل الظروف الاقتصادية الصعبة.

الجنون في الأسواق

تسبب ارتفاع الأسعار في حالة من الجنون في الأسواق، حيث يواجه اليمنيون صعوبة في تلبية احتياجاتهم من الذهب، سواء كان ذلك لادخار أو لمناسبات اجتماعية مثل الزواج. يتزايد القلق حول كيفية الحفاظ على قيمة المدخرات في ظل التغيرات المستمرة للأسعار.

الأسباب الاقتصادية

حلل اقتصاديون أسباب هذا الارتفاع، مشيرين إلى أن خفض الفائدة الأمريكية يؤثر بشكل مباشر على سعر الذهب، حيث يصبح الاستثمار في المعادن الثمينة أكثر جاذبية مقارنة بالاستثمارات الأخرى. كما أن الوضع السياسي والاقتصadi الفزاير في اليمن يعزز من الوضع.

خاتمة

تبقى أسعار الذهب موضع اهتمام وتتأثر بعوامل عديدة، وقد تؤدي التغيرات في السياسة النقدية الأمريكية إلى نيوزائج غير متوقعة في الأسواق المحلية. يتمنى المواطنون أن يتراجع سعر الذهب قريبًا ليتمكنوا من التفاعل مع هذا السوق الحيوي دون قلق.

تخفيض يتعارض مع طلبات ترامب: ما هي تداعيات قرار سعر الفائدة من الاحتياطي الفيدرالي؟ – شاشوف

11:34 مساءً | 18 سبتمبر 2025شاشوف ShaShof

في 17 سبتمبر 2025، خفض مجلس الاحتياطي الفيدرالي الأمريكي سعر الفائدة بمقدار 25 نقطة أساس، لتصبح في نطاق 4.00%-4.25%. يأتي هذا القرار وسط ضغوط من الرئيس ترامب، الذي كان يسعى لخفض أكبر. ورغم ضعف سوق العمل واستمرار التضخم المرتفع (2.9% في أغسطس)، اتخذ الفيدرالي قرارًا حذرًا لتجنب إشعال التضخم مجددًا. تزامن هذا القرار مع خفض مماثل من بعض البنوك المركزية العالمية، رغم أن بنك إنجلترا أبقى معدلات الفائدة ثابتة. ويعكس هذا القرار الاستقلالية النقدية ويدعو إلى الحذر في التعامل مع الأوضاع الاقتصادية القادمة.

الاقتصاد العالمي | شاشوف

في يوم الأربعاء، 17 سبتمبر 2025، قرر مجلس الاحتياطي الفيدرالي الأمريكي تخفيض سعر الفائدة الأساسي بمقدار 25 نقطة أساس، ليصبح النطاق المستهدف لسعر الفائدة الفدرالي بين 4.00 % و4.25 %. وبحسب متابعات شاشوف، يُعتبر هذا التخفيض أول إجراء يقوم به البنك المركزي الأمريكي منذ ديسمبر 2024.

لم يتماشى القرار مع مطالب الرئيس الأمريكي دونالد ترامب، الذي كان يطالب بتخفيض أكبر وأسرع تصل نسبته إلى 1%. ورأى ترامب أن السياسة النقدية بحاجة إلى مزيد من التيسير (أي تخفيض أكبر) لتحفيز النمو الاقتصادي والأسواق، خصوصاً في ظل سعيه للحصول على دعم اقتصادي في قطاعات مثل الإسكان. وقد أظهرت هذه المطالب صراعاً بين إدارة ترامب والبنك المركزي، الذي يتميز بالاستقلالية ويرفض أي تدخل في شؤونه وقراراته من قِبل الإدارة الأمريكية.

هذا التباين بين مطالب الرئيس وقرار الفيدرالي يُبرز التوازن الصعب الذي يواجهه البنك بين الضغط السياسي من جهته، وبين مسؤولياته المزدوجة المتمثلة في ضبط التضخم وتحقيق أقصى قدر من العمالة.

الأبعاد الاقتصادية للخفض الحذر

تم اتخاذ قرار خفض الفائدة بحذر، وسط تراجع مؤشرات سوق العمل، حيث ظهرت دلائل على ضعف في خلق الوظائف، بالإضافة إلى مؤشرات تفيد بانخفاض الأجور أو ساعات العمل، مما يُهدد بمعدلات بطالة مرتفعة.

كما يستمر التضخم في البقاء فوق المستوى المستهدف (فوق 2%)، مما يجعل الفيدرالي حذراً من خفض معدلات الفائدة بسرعة قد تؤجج التضخم. وفقاً لآخر بيانات التضخم التي اطلعت عليها شاشوف، فقد ارتفع المعدل السنوي في الولايات المتحدة إلى 2.9% في أغسطس 2025، وهو أعلى مستوى منذ يناير، بعد أن ظل عند 2.7% في يونيو ويوليو.

شهدت الأسعار ارتفاعاً أسرع في الأغذية (3.2% مقابل 2.9% في يوليو) والسيارات المستعملة والشاحنات (6% مقابل 4.8%)، والمركبات الجديدة (0.7% مقابل 0.4%). وزادت تكلفة الطاقة للمرة الأولى خلال سبعة أشهر (0.2% مقابل -1.6%)، وارتفع مؤشر أسعار المستهلكين بنسبة 0.4%، وهو المعدل الأعلى منذ يناير.

خُفضت الفائدة أيضاً وسط مخاوف من تأثيرات السياسات التجارية والضرائب، حيث تساهم سياسات التعريفات الجمركية التي فرضها ترامب والتوترات التجارية في التأثير على تكلفة الواردات، مما يزيد من عدم اليقين ويحد من قدرة الفيدرالي على خفض الفائدة بسهولة.

لا يرغب الفيدرالي في تكرار أخطاء الإفراط في التيسير التي قد تؤدي إلى فقاعات ائتمانية أو اختلالات في الأصول.

كما أبرز القرار استقلالية مجلس الاحتياطي، ومحاولته الحفاظ على استقلاليته أمام ضغوط ترامب، فعلى الرغم من الضغط الكبير الذي مارسه الرئيس، بما في ذلك المطالبة باستقالة رئيس الفيدرالي ‘جيروم باول’، وإقالة المحافظة ‘ليزا كوك’، اختار البنك تخفيضاً معتدلاً، ورفض مقترح خفض أكبر قدمه عضو جديد مقرب من ترامب، ‘ستيفن ميران’، الذي صوت لدعم خفض بمقدار 50 نقطة أساس لكنه خسر التصويت.

أكد المركزي الأمريكي أن القرارات تتأسس على البيانات الاقتصادية، وليس المطالب السياسية.

في تحليلات ‘شاشوف’، يُتوقع أن يُساعد خفض الفائدة على تخفيض تكلفة الاقتراض، مما قد يدعم القروض الاستهلاكية، والإسكان، وربما الاستثمار العقاري، وقد يساهم في تخفيف بعض الضغط على سوق العمل، إلا أن التأثير سيستغرق وقتاً، ولا يمكن الاعتماد فقط على السياسة النقدية لمعالجة تدهور حاد في النشاط الاقتصادي.

أي تخفيض للفائدة في بيئة بها تضخم مرتفع يعرض الاقتصاد لاحتمالية استمرار التضخم أو ارتفاعه، خاصةً إذا استمرت السياسات التجارية التي ترفع تكاليف الواردات، ويشير الفيدرالي إلى أن التضخم ربما يكون مرتفعاً على المدى القريب لكنه يتوقع أن يتراجع مع الزمن.

قد تستجيب الأسواق بشكل إيجابي في البداية من حيث حركة الأسهم، خصوصاً القطاعات الحساسة للفائدة، ولكن رد الفعل قد يكون مختلطاً إذا ظهرت مؤشرات تدل على أن النمو سيتباطأ جداً أو أن التضخم سيظل عنيداً، وقد يتراجع سعر الدولار مؤقتاً إذا ظن المستثمرون أن السياسات الأمريكية ستكون أكثر مرونة من سياسات البنوك المركزية الأخرى.

تشير التوقعات إلى أن ضغط ترامب على الفيدرالي لن يتوقف، فقد يزيد من مساعي الإدارة الأمريكية لتعيين أعضاء أكثر توافقاً معها، أو لتغيير الآليات القانونية المتعلقة باستقلالية البنك المركزي.

ماذا عن البنوك المركزية الأخرى؟

لم يكن القرار الفيدرالي معزولاً، حيث قامت عدة بنوك مركزية وهيئات نقدية حول العالم بخفض أسعار الفائدة تماشياً مع القرار الأمريكي، بينما لم تتماشَ بنوك أخرى، مثل بنك إنجلترا.

فقد أبقى بنك إنجلترا سعر الفائدة عند 4% وحافظ على نهجه الحذر حيال خفضها مستقبلاً، وسط تزايد المخاوف من عودة التضخم للارتفاع. يُؤكد البنك الإنجليزي أن بريطانيا لم تتجاوز مرحلة الخطر بعد، وأن أي خفض مستقبلي سيكون ‘تدريجياً وحذراً’ ومرتبطاً بمدى استمرار انحسار الضغوط التضخمية الكامنة.

وأضاف أن ‘المخاطر الصعودية على ضغوط التضخم على المدى المتوسط ما تزال واضحة في تقييم اللجنة’، كما لفت البيان المرافق للقرار، الذي اطلع عليه شاشوف، إلى أن تراجع ضغوط الأجور كان أوضح من تراجع الأسعار، ولكنه أشار إلى أن الارتفاع الأخير في التضخم قد يزيد الضغوط على الجانبين معاً.

فاجأ بنك إندونيسيا الأسواق بتخفيض سعر الفائدة المرجعي بمقدار 25 نقطة أساس ليصل إلى 4.75% في سبتمبر 2025، ويُعتبر هذا التخفيض هو الثالث على التوالي، مما يشير إلى تحول في السياسة النقدية للبنك من التشديد إلى التيسير. يتعارض هذا القرار مع التوقعات السائدة في السوق التي كانت تُشير إلى أن البنك الإندونيسي سيُبقي أسعار الفائدة ثابتة عند 5.0%.

من جانبها، خفضت البنوك المركزية في منطقة الخليج أسعار الفائدة الرئيسية عقب قرار الخفض الأمريكي، وذلك بالتخفيض بمقدار ربع نقطة مئوية للمرة الأولى هذا العام.

عادة ما تتبع الدول المصدرة للنفط والغاز في الخليج تحركات أسعار الفائدة لمجلس الاحتياطي الفيدرالي، حيث تربط معظم دول الخليج عملاتها بالدولار.

خفضت السعودية، أكبر اقتصاد في المنطقة، سعر الفائدة على اتفاقيات إعادة الشراء (الريبو) بمقدار 25 نقطة أساس إلى 4.75%، كما خفضت سعر إعادة الشراء العكسي ربع نقطة مئوية أيضاً إلى 4.25%.

كما قلص البنك المركزي الإماراتي سعر الفائدة الأساسي على تسهيلات الودائع لليلة واحدة 25 نقطة أساس إلى 4.15% من 4.40% اعتباراً من اليوم الخميس.

خفض مصرف قطر المركزي سعر الفائدة على الودائع 25 نقطة أساس إلى 4.35%، وسعر فائدة الإقراض ربع نقطة مئوية أيضاً إلى 4.85%، وسعر إعادة الشراء 25 نقطة أساس إلى 4.60%. وفي البحرين، خفض المصرف المركزي كذلك سعر الفائدة على الودائع لليلة واحدة 25 نقطة أساس إلى 4.75% من 5%، اعتباراً من اليوم الخميس.

كذلك، قلصت الكويت سعر الخصم 25 نقطة أساس من 4% إلى 3.75%، فيما خفضت سلطنة عمان سعر إعادة الشراء 25 نقطة أساس إلى 4.75%.

أظهر استطلاع أجرته رويترز واطلعت عليه شاشوف في يوليو الماضي أن زيادة إنتاج النفط وجهود التنويع ستساعد معظم اقتصادات الخليج على النمو بوتيرة أسرع هذا العام مقارنة بـ 2024.

نتيجةً لذلك، يُعتبر خفض مجلس الاحتياطي الفيدرالي لسعر الفائدة بمقدار 25 نقطة أساس خطوةً حذرة تُوازن بين الحاجة لدعم الاقتصاد المهدد بالتباطؤ وبين القلق من إشعال موجة تضخمية جديدة.

على الرغم من أن القرار لم يُلبِّ طموحات الرئيس ترامب الذي يسعى لتخفيض أكبر، إلا أنه يعكس استقلالية السياسة النقدية وحرصها على الالتزام بالبيانات بدلاً من السياسة، وقد بدت الأبعاد العالمية للقرار جلية مع تحرك البنوك المركزية، مما يعزز فكرة أن أي تحول في واشنطن يؤثر بسرعة على الأسواق العالمية، لكن المستقبل سيظل مرهوناً بمدى قدرة الفيدرالي على مواصلة الخفض دون فقدان السيطرة على التضخم.

تم نسخ الرابط

العفو الدولية تكشف عن شركات مرتبطة بدعم الإبادة في غزة.. والقائمة قد تكون مجرد البداية – بقلم شاشوف

شاشوف ShaShof

أصدرت منظمة العفو الدولية تقريرًا يتهم 15 شركة عالمية، منها بوينغ ولوكهيد مارتن، بدعم إسرائيل في حربها على غزة وارتكاب انتهاكات جسيمة. يُشير التقرير إلى تدابير مثل فرض حظر على الدعم العسكري والتكنولوجي لإسرائيل، ودعوة الدول لسحب الاستثمارات. الأمينة العامة للمنظمة، أنياس كالامار، حذرت من أن الشركات الكبرى تعزز الاحتلال بسبب سعيها للربح على حساب الكرامة الإنسانية. وقد تواصلت العفو الدولية مع الشركات المعنية، لكن معظمها لم يرد، مما يعكس غياب الشفافية. يُعتبر هذا التقرير خطوة أولى نحو الضغط لعزل إسرائيل اقتصاديًا وتحفيز الحملات الشعبية لمقاطعة الشركات المتورطة.

تقارير | شاشوف

أصدرت منظمة العفو الدولية تقريراً مختصراً ضم 15 شركة عالمية، اتُهمت بتقديم دعم مباشر أو غير مباشر لإسرائيل خلال حربها على غزة، حيث وصفت المنظمة أفعالها بأنها ‘جرائم إبادة جماعية وتجويع وانتهاكات للقانون الدولي’.

شملت القائمة شركات أمريكية كبرى مثل بوينغ ولوكهيد مارتن وبالانتير تكنولوجيز، بالإضافة إلى شركة المراقبة الصينية هيكفيجن، والشركة الإسبانية CAF، والعملاق الكوري الجنوبي HD Hyundai، إلى جانب شركات إسرائيلية عسكرية وتكنولوجية بارزة مثل إلبيت سيستمز ورافائيل لأنظمة الدفاع وصناعات الفضاء الإسرائيلية (IAI) وميكوروت للمياه.

وفقاً لتقارير شاشوف، ترى العفو الدولية أن هذه القائمة تمثل جزءاً صغيراً من شبكة أوسع بكثير من الشركات العالمية التي قدمت، على مدى عقود، الدعم لإسرائيل بالسلاح والتقنيات والخدمات التي ساعدتها في ترسيخ الاحتلال وتوسيع نظام الفصل العنصري.

موقف حازم من قيادة المنظمة

وصفت الأمينة العامة للمنظمة، أنياس كالامار، الأحداث بأنها نتيجة لـ’إدمان الشركات الكبرى على الأرباح على حساب الكرامة الإنسانية’. وأضافت: ‘لم يكن بإمكان الاحتلال الاستمرار، ولا نظام الفصل العنصري أن يتوسع، لولا الدعم الاقتصادي والتجاري الكبير الذي حصلت عليه إسرائيل. حان الوقت لوضع حد لهذا، فالكرامة الإنسانية ليست سلعة’.

جاءت تصريحات كالامار كتحذير مباشر للحكومات والمؤسسات التعليمية والمالية التي لا تزال تتعاون مع هذه الشركات، مؤكدة أن استمرار الصمت أو التساهل سيجعلها شريكة في جرائم الحرب.

يمثل هذا الموقف تصعيداً ملحوظاً في خطاب المنظمات الحقوقية العالمية، حيث انتقلت من توثيق الانتهاكات إلى الكشف عن الشركات المتورطة والضغط العلني لعزلها.

إجراءات مقترحة وعقوبات مطلوبة

أوصى التقرير الدول بفرض حظر فوري على جميع أشكال الدعم العسكري والتكنولوجي لإسرائيل، بما في ذلك تصدير الأسلحة، وتقنيات المراقبة، والذكاء الاصطناعي، والبنى التحتية السحابية المستخدمة في العمليات العسكرية.

كما دعا إلى منع مرور شحنات الأسلحة عبر الموانئ والمطارات والمجال الجوي للدول، مع إنهاء العقود القائمة وسحب الاستثمارات من الشركات المتورطة.

بالنسبة للشركات، شدد التقرير على ضرورة تعليق المبيعات والعقود، وإعادة النظر في استراتيجياتها التجارية لتتوافق مع القانون الدولي الإنساني ومعايير حقوق الإنسان.

ردود محدودة وتجاهل واسع

أوضحت العفو الدولية أنها تواصلت مع جميع الشركات المذكورة في تقريرها الأخير للاستفسار عن طبيعة أنشطتها المرتبطة بإسرائيل والأراضي الفلسطينية المحتلة. لكن النتائج كانت محدودة؛ حيث لم ترد سوى خمس شركات فقط على الاستفسارات، بينما تجاهلت الأغلبية الأخرى الرد أو قدمت مواقف غير واضحة.

اعتبرت المنظمة أن هذا التجاهل دليل إضافي على غياب الشفافية، وأداة لإثبات الحاجة إلى ضغوط سياسية وقانونية أكبر على تلك الكيانات.

على الرغم من أهمية القائمة، شددت العفو الدولية على أنها ليست شاملة، وهناك العديد من الشركات الدولية الأخرى التي لا تزال تقدم خدمات أو تقنيات أو استثمارات تستخدم في دعم الجيش الإسرائيلي أو تمويل بنيته التحتية العسكرية.

إصدار هذه القائمة يعد، بحسب وصف المنظمة، خطوة أولى في مسار طويل لتوثيق ومحاسبة الشركات المتورطة، تمهيداً لتحركات قانونية وشعبية أوسع لفرض عزلة اقتصادية على إسرائيل.

يرى مراقبون أن هذه الخطوة قد تلهم منظمات حقوقية أخرى، مثل ‘هيومن رايتس ووتش’ أو لجان الأمم المتحدة، لتوسيع قوائم الشركات المتورطة، مما قد يشكل ضغطاً متزايداً على الحكومات الغربية التي تسعى لحماية مصالح هذه الشركات.

أثر محتمل على الحكومات والأسواق

من المتوقع أن يثير التقرير جدلاً واسعاً داخل الأوساط السياسية والاقتصادية الغربية، خصوصاً في الولايات المتحدة وأوروبا، حيث تتمتع بعض الشركات المذكورة بعقود بمليارات الدولارات مع الحكومات.

قد يؤدي استمرار الضغط الحقوقي إلى تعزيز الحملات الشعبية والأكاديمية لمقاطعة هذه الشركات، على غرار حركات المقاطعة (BDS)، مما يجعلها تواجه تهديداً متزايداً لسمعتها الدولية.

في الوقت نفسه، قد يجد صانعو القرار في العواصم الغربية أنفسهم أمام معضلة صعبة: إما الاستمرار في تجاهل تقارير المنظمات الحقوقية، أو الانصياع لضغوط الرأي العام المتصاعدة مع اتساع دائرة التنديد بجرائم غزة.

تم نسخ الرابط

تلخيص لأثر الحرب في غزة والتوترات في الشرق الأوسط على الاقتصاد – شاشوف

شاشوف ShaShof

إسرائيل تواجه أزمة اقتصادية متفاقمة، حيث غادر 79 ألف إسرائيلي البلاد في 2024 بسبب الحرب وتأثيراتها. في غزة، الوضع الإنساني مأساوي، مع تواجد مئات الآلاف في الشمال دون القدرة على النزوح، بينما تطالب الأونروا بوقف فوري لإطلاق النار لإدخال المساعدات. دولياً، انخفض مؤشر أسعار شحن الحاويات بنسبة 6%، ويستعد الاتحاد الأوروبي لفرض عقوبات على إسرائيل بسبب الوضع الإنساني. منظمة العفو الدولية اتهمت 15 شركة عالمية بدعم الحرب في غزة، بينما تعهدت إيطاليا بدعم إقامة دولة فلسطينية خلال اجتماع الأمم المتحدة.

أزمات الاقتصاد الإسرائيلي | – تعاني إسرائيل من هجرة غير مسبوقة، حيث تم تسجيل مغادرة 79 ألف إسرائيلي في عام 2024 نتيجة الحرب وتأثيراتها، وفقاً لتقرير شاشوف في صحيفة معاريف.

تداعيات إنسانية | – أكد مكتب ‘أوتشا’ أن الوضع في غزة صعب للغاية، حيث لا يزال مئات الآلاف عالقين في شمال غزة دون القدرة على النزوح.

– تجدد وكالة الأونروا دعوتها للوقف الفوري لإطلاق النار في قطاع غزة وإدخال المساعدات الإنسانية.

تداعيات دولية | – انخفض مؤشر ‘دروري’ الأسبوعي لأسعار شحن الحاويات العالمية هذا الأسبوع بنسبة 6% للحاوية (40 قدماً)، ليصل إلى 1,913 دولاراً للحاوية، وهو تراجع للأسبوع الرابع عشر على التوالي، مع انخفاض كبير في أسعار الشحن عبر المحيط الهادئ وآسيا وأوروبا – متابعات شاشوف.

– يستعد الاتحاد الأوروبي لاتخاذ حزمة عقوبات اقتصادية ضد إسرائيل بسبب ما يصفه الأوروبيون بـ ‘تدهور كارثي للوضع الإنساني في غزة’ و’انتهاكات جسيمة لحقوق الإنسان’.

– أصدرت منظمة العفو الدولية تقريرًا يضم 15 شركة عالمية متهمة بتقديم دعم مباشر أو غير مباشر لإسرائيل في حربها على غزة، وارتكاب ما وصفته المنظمة بـ ‘جرائم الإبادة الجماعية والتجويع وانتهاكات القانون الدولي’.

– تتضمن قائمة العفو الدولية شركات أمريكية بارزة مثل بوينغ ولوكهيد مارتن وبالانتير تكنولوجيز، وكذلك شركة المراقبة الصينية هيكفيجن، والشركة الإسبانية CAF، والعملاق الكوري الجنوبي HD Hyundai، بالإضافة إلى شركات إسرائيلية عسكرية وتكنولوجية مرموقة مثل إلبيت سيستمز ورافائيل لأنظمة الدفاع وصناعات الفضاء الإسرائيلية (IAI) وميكوروت الإسرائيلية للمياه – متابعات شاشوف.

– أفادت إيطاليا بأنها ستدعم بقوة الإعلان المزمع أن يصدر عن الأمم المتحدة في 22 سبتمبر في نيويورك، والذي يستهدف إقامة دولة فلسطينية وإنهاء الأعمال العدائية.

انخفاض تاريخي في صادرات الذهب السويسري إلى الولايات المتحدة.. ما العلاقة بترامب؟ – شاشوف

شاشوف ShaShof

في أغسطس 2025، تراجعت صادرات الذهب السويسرية إلى الولايات المتحدة بشكل تاريخي، حيث انخفضت بنسبة تفوق 99% لتصل إلى 0.3 طن. جاء هذا الانهيار بعد إعلان السلطات الأمريكية عن رسوم جمركية انتقامية على سبائك الذهب، ما أثر بشدة على تجارة الذهب العالمية. رغم تدخل البيت الأبيض لتخفيف المخاوف، استمرّ الشلل التجاري لمدة شهر. استفادت الصين من هذه الأزمة، حيث زادت وارداتها من الذهب السويسري إلى 35 طناً. تراجعت صادرات سويسرا إلى الولايات المتحدة بنسبة 22%، ما يعكس الحاجة الملحة لتنويع الأسواق والحفاظ على مكانتها كمركز عالمي لتجارة الذهب.

الاقتصاد العالمي | شاشوف

شهدت صادرات الذهب من سويسرا إلى الولايات المتحدة انخفاضاً تاريخياً في أغسطس 2025، حيث تراجعت بنسبة تفوق 99% لتصل إلى 0.3 طن فقط مقارنة بالشهر السابق، وفقاً لبيانات الإدارة الفيدرالية للجمارك السويسرية التي اطلع عليها مرصد شاشوف.

جاء هذا الانهيار المفاجئ بعد إعلان السلطات الأمريكية أن سبائك الذهب بوزن كيلوغرام و100 أونصة، وهما الشكلان الأكثر استخداماً في السوق الأمريكية، أصبحت خاضعة لرسوم جمركية انتقامية، مما أحدث صدمة كبيرة في تجارة السبائك العالمية.

سويسرا، المعروفة بأنها المركز الأول عالمياً في تكرير الذهب وتصديره، وجدت نفسها فجأة تواجه رسوم تهدد أحد أعمدة ميزانها التجاري، حيث شكلت صادرات الذهب إلى الولايات المتحدة أكثر من ثلثي فائض الميزان التجاري السويسري في الربع الأول من العام، بقيمة تجاوزت 36 مليار دولار.

ارتباك الأسواق وتدخل البيت الأبيض

أدى إعلان الرسوم إلى اضطراب غير مسبوق في أسواق المعادن النفيسة في بداية أغسطس. لكن البيت الأبيض تدخل لاحقاً لتخفيف المخاوف، مؤكدًا أن الأمر يعود إلى ‘سوء فهم تنظيمي’. كما نشر الرئيس الأمريكي دونالد ترمب رسالة واضحة عبر منصته: ‘لن نفرض رسوماً على الذهب!’، في مسعى لإعادة الاستقرار إلى السوق.

إلا أن هذه التوضيحات السياسية لم تكن كافية لإحياء حركة التجارة على الفور، حيث لم يُصدر الإعفاء الرسمي من الرسوم إلا في بداية سبتمبر، حسب متابعة شاشوف. هذا التأخير القصير، لكنه حاسم، أدى إلى شبه شلل في التدفقات التجارية بين البلدين لنحو شهر كامل.

على الرغم من عودة الإعفاء الرسمي، تظل سويسرا تحت ضغط الرسوم الأمريكية المرتفعة التي تصل إلى 39%، وتعتبر الأعلى بين الاقتصادات المتقدمة. وقد أشار محللون إلى أن هذا الارتباك دفع العديد من المشترين لإعادة تقييم اعتمادهم على الذهب السويسري في السوق الأمريكية.

في الجانب الآخر، برزت الصين كمستفيد رئيسي من هذه الأزمة. فقد قفزت وارداتها من الذهب السويسري في أغسطس إلى 35 طناً، مما يعكس استعداد بكين لملء أي فراغ قد يتركه تراجع الطلب الأمريكي.

انعكاسات على الميزان التجاري والاستراتيجية السويسرية

انخفض إجمالي الصادرات السويسرية إلى الولايات المتحدة بنسبة 22% في أغسطس مقارنة بيوليو، مما يدل على تأثير واسع يتجاوز تجارة الذهب فقط. أما إجمالي صادرات الذهب السويسرية فقد انخفضت بنسبة 19% لتصبح أقل من 105 أطنان في الشهر نفسه، حسب قراءة شاشوف، مما يضع الاقتصاد السويسري أمام تحديات تتعلق بتنويع الأسواق والحفاظ على مكانته كمركز عالمي للذهب.

يشير خبراء إلى أن هذه الأزمة أبرزت هشاشة اعتماد سويسرا على السوق الأمريكية في تجارة السبائك. وفي الوقت نفسه، أظهرت مرونة قطاع الذهب السويسري من خلال التحرك السريع نحو الصين وأسواق آسيا، محاولة لتعويض الفجوة الناجمة عن التراجع الأمريكي.

تم نسخ الرابط

العمود: السلع قد تشرع في دورة سوبر جديدة

شاشوف ShaShof

لقد أمضت السلع عقدًا تقريبيًا ، لكن التقاء العوامل الهيكلية يشير إلى أنه بعد سنوات من الاستثمار ، قد يتم تعيين المرحلة للدورة الفائقة التالية.

الدورات الفائقة للسلع هي موجات طويلة وقوية مدفوعة بتحولات موضوعية كبيرة. شهدت دورة السبعينيات الفائقة مزيجًا من صدمات الإمداد الجيوسياسي والسياسة النقدية الفضفاضة. تم تعريف الدورة الفائقة في أوائل 2000 من قبل طفرة التحضر التاريخي في الصين.

اليوم ، هناك عوامل هيكلية على كل من جوانب العرض والطلب في معادلة السلع التي يمكن أن تحفز الطفرة التالية.

للبدء ، فإن توقعات العرض للسلع بشكل عام لديها عدد قليل من نقاط الضعف التي ، إذا تم اختبارها ، يمكن أن تدعم نظرة صاعقة طويلة الأجل.

أولاً ، تتركز الموارد الحرجة والقدرة على معالجتها بشكل كبير في بضع ولايات قضائية.

على سبيل المثال ، تقارير S&P Global أن أكثر من 40 ٪ من إنتاج النحاس في العالم يأتي من تشيلي وبيرو. يتم توفير أكثر من 50 ٪ من خام الحديد في العالم من قبل أستراليا والبرازيل. وكازاخستان وحدها تمثل أكثر من 40 ٪ من إمدادات منجم اليورانيوم العالمي.

يمتد هذا التركيز إلى ما وراء الاستخراج إلى التكرير. تقوم الصين بتحسين ما يقرب من 90 ٪ من العناصر الأرضية النادرة في العالم ، والتي تعد حيوية لكل شيء من السيارات الكهربائية إلى أنظمة الدفاع. كما أنه يقوم بتحسين أكثر من 40 ٪ من النحاس في العالم ، وهو أمر بالغ الأهمية والكهرباء.

لقد رأينا بالفعل أمثلة على البلدان التي تستخدم سيطرتها على إمدادات السلع كرافعة سياسية. تقيد الصين بشكل مؤقت صادرات الأرض النادرة في عام 2025 أثناء النزاعات التجارية ، وشملت الولايات المتحدة التزامات شراء الغاز الطبيعي الملقح على المدى الطويل (LNG) في اتفاقيات التعريفة الجمركية مع الاتحاد الأوروبي وكوريا الجنوبية.

هذا الاتجاه المتمثل في نسج أمن الطاقة والاعتماد عليه في مناقشات العمالة وغيرها من النزاعات الجيوسياسية يخلق علاوة مخاطر مستمرة يمكن أن تندلع إلى اضطرابات شديدة في العرض أسفل الخط.

ومما يزيد هذا الأمر حقيقة جيولوجية بسيطة: من المحتمل بالفعل العثور على الودائع السهلة وعالية الجودة. يمكن الآن أن تتوقع مشاريع التعدين في Greenfield مواجهة درجات خام متدلية ، وارتفاع تكاليف رأس المال ، وأوقات قيادة قد تتجاوز عقدًا من الزمان.

سنوات من الاستثمار ، ويرجع ذلك جزئيًا إلى ضغط المساهمين على عمال المناجم لتحديد أولويات الأسهم على النمو ، جوعا في خط أنابيب العرض في المستقبل.

الطلب غير المرن

تتكشف الاتجاهات العلمانية القوية أيضًا على جانب الطلب الذي يمكن أن يكون صعوديًا تمامًا لأسعار السلع على المدى الطويل.

الدفعة العالمية للكهرباء وإزالة الكربون كثيفة المعادن بشكل عميق. النحاس هو المثال المثالي. في حين أن القطاعات التقليدية مثل البناء تظل مستهلكين مهمين في المعدن الأساسي ، يبدو أن النمو المتفجر من المقرر أن يأتي من السيارات الكهربائية وأنظمة الطاقة المتجددة والبنية التحتية الشاسعة الشبكة اللازمة لدعمها.

وفي الوقت نفسه ، تستثمر شركات التكنولوجيا الضخمة والغنية بالنقد مئات المليارات من الدولارات سنويًا في النفقات الرأسمالية لبناء مراكز بيانات الذكاء الاصطناعي ومشاريع الطاقة ذات الصلة.

بالنسبة لهذه الشركات ، يعد تأمين الطاقة والمواد اللازمة للفوز بالسباق أمرًا حتميًا وجوديًا ، مما يجعل الطلب مرنًا.

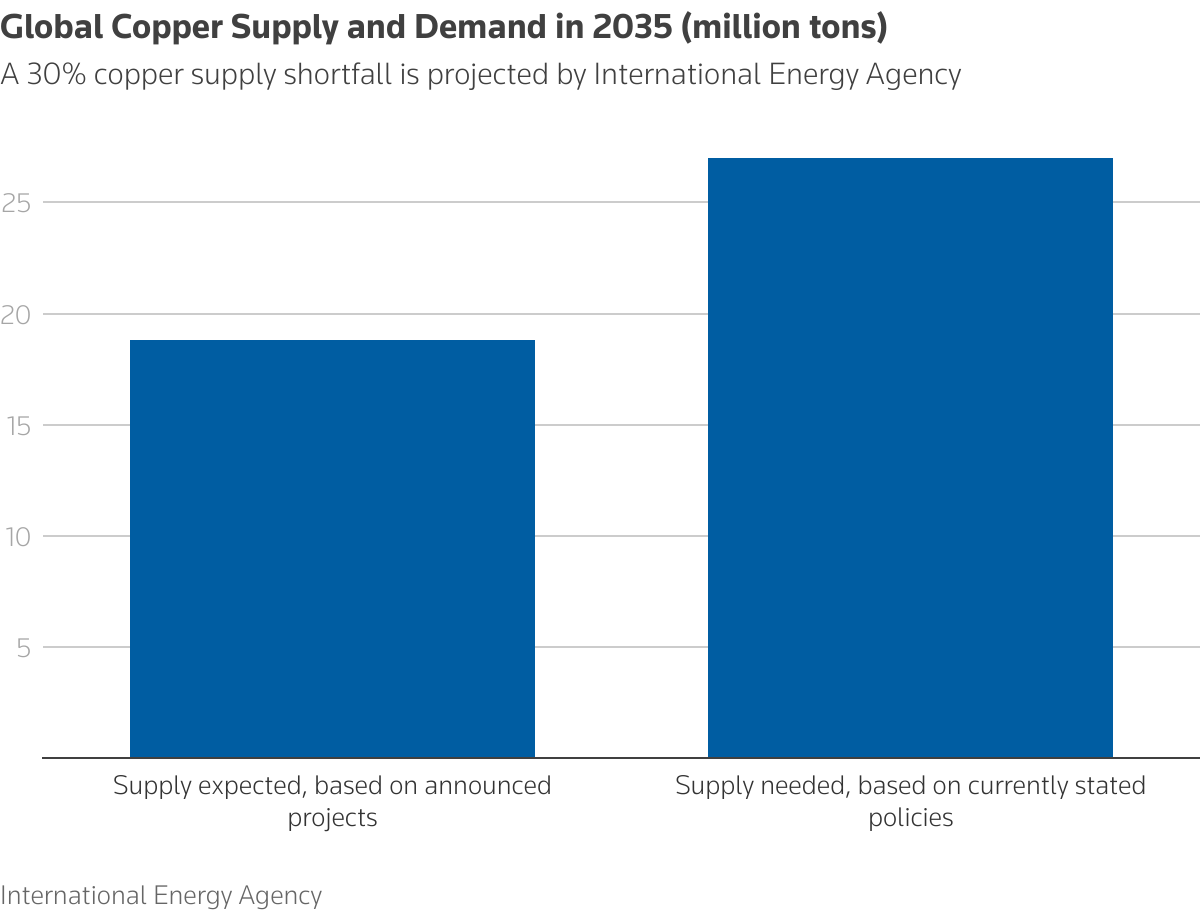

النحاس هو مرة أخرى مثال على ذلك. وصفت الوكالة الدولية للطاقة (IEA) المعدن بأنه “المعادن الحرجة العالمية” وتقدر أن الطلب على أساس السياسات المعلنة والعرض من المشاريع المعلنة قد يؤدي إلى نقص محتمل بنسبة 30 ٪ بحلول عام 2035.

هذا لا يبدو وكأنه قصة نقص دوري ، ولكن تصادمًا هيكليًا بين قاعدة التوريد غير الكافية والتسارع.

الرسم البياني الذي يصور العرض العالمي للنحاس والطلب في عام 2035 ، بمليون طن.

الرياح المالية

أخيرًا ، يبدو أن الرياح المالية تتحول لصالح السلع.

أولاً ، هناك مسألة سعر بسيطة.

لا يزال سعر النحاس المعدل الذي تم تعديله بنسبة 30 ٪ أقل من ذروته لعام 2011 ، في حين أن سعر النفط المعدل الذي تم تعدله بالتضخم ومؤشر بلومبرج الإجمالي (والذي يشمل الطاقة والمعادن الصناعية والثمينة ، والمنتجات الزراعية) أقل بنسبة 70 ٪ من قممها السابقة في عام 2008.

هذا في تناقض صارخ مع الأسهم الأمريكية حيث يستمر مؤشر S&P 500 في الوصول إلى أعلى مستوياته الاسمية على الإطلاق ، وقد تضاعف ثلاث مرات تقريبًا منذ ذروته المالية قبل الأزمة في عام 2007 ، حتى بعد التعديل للتضخم.

الرسم البياني الذي يصور أسعار التضخم على المدى الطويل.

في الوقت نفسه ، قد يحتاج المستثمرون إلى العثور على فئة جديدة للأصول لتقليل تقلبات المحفظة. ذلك لأن التضخم يثبت لزجًا في العديد من الأسواق المتقدمة – وعلى الأخص الولايات المتحدة – والتي يمكن أن تحد من قدرة البنوك المركزية على خفض الأسعار بقوة عندما تضعف الاقتصادات.

هذا يعني أنه لم يعد بإمكان المستثمرين الاعتماد على السندات لتحوط المخاطر السلبية على أسعار الأسهم ، مما يترك المحافظ المتوازنة التقليدية التي تتكون فقط من الأسهم والسندات ضعيفة عندما يسعى المستثمرون فجأة إلى التخلص من المخاطر.

أعيد تأكيد الذهب بالفعل على أنه تحوط ضد الاضطرابات الجيوسياسية والظهور النقدي ، مدفوعًا بشراء البنك المركزي لا هوادة فيه وتوفير مصلحة البيع بالتجزئة المتزايدة. ربما يمكن اعتبار المعادن الصناعية والسلع الأخرى قريبًا أيضًا تحوطًا استراتيجيًا للتضخم والنمو ، بالنظر إلى توقعات الطلب الداعمة.

ومع ذلك ، على الرغم من هذه الإمكانات ، فإن تفويضات الاستثمار التي تسمح باستثمارات مباشرة في السلع ، ناهيك عن تفويضات الاستثمار في السلع الأساسية المخصصة ، تظل نادرة في معظم المحافظ المؤسسية. لقد أخذ الكثيرون في مجتمعات الاستثمار أداءً ضعيفًا للسلع على مدار العقد القريب ليكونوا مؤشرين على المسار المستقبلي.

هذه العقلية ذات المظهر المتخلف يمكن أن تنقذ تدفق رأس المال إلى هذا المجال.

الوقوع في مكانها

من الأهمية بمكان ، بمجرد بدء دورة Super ، يستغرق الأمر حد كبير لها. غالبًا ما يتطلب ذلك إما تدابير سياسية مؤلمة على جانب الطلب أو الاختراقات التكنولوجية الرئيسية على جانب العرض. فكر في ارتفاع أسعار الفائدة في الاحتياطي الفيدرالي بول فولكر في الثمانينيات ، وثورة الصخور الأمريكية في عام 2010 ، وتراجع سوق العقارات في الصين مؤخرًا. وهذا يعني أن هذه الدورات يمكن أن تستمر لفترة طويلة.

على الرغم من أن توقيت هذه الطفرات بشكل صحيح أمر صعب للغاية ، إلا أنه يمكن للمرء أن يلاحظ متى يبدو أن الظروف الأساسية لدورة فائقة تسقط في مكانها – ويمكن أن نرى ذلك الآن.

(الآراء التي تم التعبير عنها هنا هي آراء Taosha Wang ، مدير محفظة ومبدع في النشرة الإخبارية “التفكير المواضيعي” في Fidelity International.)

عواصف من الاحتجاجات والإضرابات في فرنسا.. تقشف حكومي وديون تهدد الاستقرار – شاشوف

شاشوف ShaShof

تشهد فرنسا إضراباً واسعاً دعت له النقابات احتجاجاً على خطط الحكومة الجديدة للتقشف تحت قيادة رئيس الوزراء سيباستيان لوكورنو. يأتي هذا amid أزمة سياسية واقتصادية واجتماعية مركبة، حيث يقارب الدين العام 114% من الناتج المحلي الإجمالي، مما يزيد مخاوف تأثيره على التمويل. وقد شارك في الإضراب موظفون من قطاعات حيوية مثل التعليم والنقل والصحة. مع عدم استقرار الحكومة المتكرر، ترتفع التحديات أمام تنفيذ الإصلاحات المالية، وسط قلق شعبي من ارتفاع الأسعار والتضخم، حيث تتهدد الأسر متوسطة الدخل بزيادة الأعباء الاقتصادية.

تحديثات | شاشوف

تعيش فرنسا حالة من الإضراب الشامل الذي دعت إليه النقابات اعتبارًا من اليوم الخميس، مما يزيد الضغوط على رئيس الوزراء الجديد سيباستيان لوكورنو، الذي يأمل بعد تعيينه خلفًا لفرانسوا بايرو في تشكيل حكومة. يشمل هذا الإضراب قطاعات حيوية تعترض على الإجراءات المالية التي أعلنها رئيس الوزراء المستقيل في ظل الديون التي تثقل كاهل البلاد.

تواجه فرنسا أزمة سياسية واقتصادية واجتماعية معقدة، تجتمع فيها مظاهرات واسعة، وإضرابات، وتغييرات حكومية متكررة، وضغوط ديون هائلة بلغت (3.9 تريليونات دولار) بنهاية الربع الأول من عام 2025، مما يمثل 114% من الناتج المحلي الإجمالي.

تاريخيًا، تُعرف الاحتجاجات والنقابات القوية في فرنسا بقدرتها على تعطيل جوانب شتى من الحياة اليومية.

خلال مظاهرات اليوم، أعلنت وزارة الداخلية الفرنسية عن نشر 80 ألف عنصر من قوات الأمن لضمان أمنها، ونفذت الشرطة اعتقالات بحق 94 شخصًا على الأقل.

الإضرابات احتجاجًا على التقشف

أطلقت اتحادات عمالية كبيرة في فرنسا دعوات لتنظيم إضراب عام، احتجاجًا على خطط الحكومة لخفض الإنفاق العام والإصلاحات المالية المقترحة. تطالب النقابات بالتراجع عن حزمة الإجراءات التي تضمنتها خطة فرانسوا بايرو للتقشف، والتي تشمل تقليص 44 مليار يورو عبر تجميد الإنفاق وإلغاء عطلتين رسميتين.

يشمل المشاركون موظفين في القطاعات العامة، والمعلمين، وموظفي النقل، والعاملين في الصحة والصيدليات، والإداريين.

ينظم هذا الإضراب في إطار الاحتجاجات ضد تخفيضات الميزانية الوشيكة؛ إذ تطالب النقابات بإلغاء الخطط المالية التي وضعتها الحكومة السابقة، وزيادة الإنفاق على الخدمات العامة، ورفع الضرائب على الأثرياء، والتخلي عن الإجراء غير الشعبي الذي يتطلب من الناس العمل لفترة أطول للحصول على معاش تقاعدي.

لقد شهدت فرنسا تغييرات في ثلاث حكومات خلال أقل من عام، مما يعكس حالة عدم الاستقرار السياسي. أولها حكومة ميشيل بارنييه التي اقترحت خطط تقشفية كبيرة لكن واجهت معارضة برلمانية وعدم قبول واسع من النقابات والمواطنين.

تلتها حكومة فرانسوا بايرو التي سقطت في تصويت على الثقة بسبب ميزانيتها المقترحة والإجراءات التوفير المثيرة للجدل مثل خطة الـ44 مليار يورو، ثم الحكومة الجديدة برئاسة سيباستيان لوكورنو الذي عُين في خضم معارضة كبيرة، لكنه بدأ ولايته بخطة لا تزال تواجه احتجاجات وضغوط مالية وسياسية هائلة.

الدولة مهددة بالديون

تشير البيانات التي استعرضها شاشوف إلى أن الدين العام الفرنسي يعادل حوالى 114% من الناتج المحلي الإجمالي، وهو رقم يثير القلق بشأن قدرة الدولة على التمويل، خاصة في ظل ارتفاع تكلفة الاقتراض.

بلغ العجز المالي في عام 2024 حوالي 5.8% من الناتج المحلي، وهو ضعف الحد المسموح به وفقًا لمعايير الاتحاد الأوروبي التي تقترح ألا يتجاوز العجز 3% من الناتج.

مؤخراً، خفضت وكالة التصنيف الائتماني ‘فيتش’ تصنيف فرنسا من AA- إلى A+ مع نظرة مستقبلية مستقرة، مستشهدة بعدم الاستقرار السياسي وصعوبة تنفيذ الإصلاحات المالية وارتفاع الدين.

تتسبب هذه الأزمة في تداعيات على المواطنين ومعيشتهم اليومية، من خلال انخفاض الأجور الفعلية أمام التضخم، وتدهور الخدمات العامة، وزيادة الضغوط على الأسر ذات الدخل المتوسط والمحدود، حيث أن الإصلاحات والتخفيضات غالبًا ما ستؤثر على هذه الأسر.

يؤثر ذلك على الاقتصاد الكلي الفرنسي عبر زيادة تكلفة الاقتراض للدولة، مما قد يثقل كاهل الفوائد في الميزانية العامة، وكذلك احتمال تراجع الاستثمارات إذا استمر عدم الاستقرار السياسي والتظاهرات، وضعف الثقة من الأسواق المالية والمؤسسات الدولية وربما المستثمرين المحليين.

تأتي التدابير التقشفية المقترحة في وقت يعاني فيه المواطن من ارتفاع الأسعار والتضخم، مما يجعل أي تقليل للإنفاق أو زيادة الضرائب تجربة مؤلمة للغاية، بينما تواجه الحكومة الفرنسية نقصًا في الشرعية البرلمانية، مما يصعب تمرير إصلاحات جذرية بدون تحالفات واسعة أو تنازلات.

تم نسخ الرابط

صفقة ‘تيك توك’ بين الصين وأمريكا: المخاوف من تفوق صيني والمهلة حتى 16 ديسمبر – شاشوف

شاشوف ShaShof

في خطوة تعكس القلق الأمريكي من هيمنة الصين التكنولوجية، مدد الرئيس ترامب مهلة تنفيذ قانون ‘حماية الأمريكيين من التطبيقات الخاضعة لسيطرة خصوم أجانب’ حتى 16 ديسمبر 2025، مما يحافظ على تشغيل ‘تيك توك’ في الولايات المتحدة. الاتفاق يُفصل أصول تيك توك في كيان أمريكي مستقل تحت سيطرة مستثمرين أمريكيين، مع تقليل حصة بايت دانس الصينية إلى 19.9%. الخوارزميات تبقى محط جدل، إذ تُظهر واشنطن مخاوفها من استمرار تأثير الصين. إدارة ترامب تعتبر هذه الصفقة جزءًا من ‘مواجهة القرن’ للسيطرة على البيانات والتكنولوجيا في السياق الجيوسياسي الأوسع.

منوعات | شاشوف

في خطوة تعكس القلق الأمريكي من توسع النفوذ التكنولوجي الصيني، أصدر الرئيس الأمريكي دونالد ترامب أمراً تنفيذياً يمدد المدة المخصصة لتنفيذ قانون “حماية الأمريكيين من التطبيقات التي تسيطر عليها دول معادية” حتى 16 ديسمبر 2025، مما يتيح استمرار “تيك توك” في العمل بالسوق الأمريكية.

يمنح القرار الأطراف المعنية مزيداً من الوقت لإكمال ترتيبات نقل الملكية والحوكمة، في وقت ترى فيه واشنطن أن أي تفوق صيني في مجالات المنصات الرقمية أو الذكاء الاصطناعي قد يشكل تهديداً مباشراً لمكانتها الاقتصادية والأمنية.

التقارير التي أعدتها “وول ستريت جورنال” ووكالة رويترز، والتي اطلع عليها مرصد شاشوف، كشفت عن اتفاق إطار تم الوصول إليه خلال المفاوضات الأخيرة في مدريد، ينص على فصل أصول تيك توك في الولايات المتحدة ضمن كيان أمريكي مستقل، تحت إدارة تحالف من المستثمرين بقيادة أوراكل وسيلفر ليك وأندريسن هورويتز.

كما ستخفض بايت دانس الصينية حصتها إلى أقل من 20%، حيث ستصل إلى 19.9% فقط، مما يضمن السيطرة الأمريكية شبه المطلقة على التطبيق، والذي تعتبره واشنطن رمزاً لمعاركتها في النفوذ الرقمي ضد بكين.

هاجس الخوارزميات: قلب المعركة

تظل الخوارزميات مركز الخلاف الرئيسي، حيث تواصل الصين مراجعة تراخيص تصدير تقنيات التوصية الآلية والذكاء الاصطناعي، متماشية مع شروط صارمة قبل السماح بنقل التكنولوجيا.

هذا الملف يكشف عن عمق مخاوف واشنطن: حتى مع السيطرة الأمريكية على البنية والملكية، تبقى الخوارزميات جوهر القوة التي أدت إلى تفوق تيك توك على منافسيه. أي استمرار للنفوذ الصيني في هذا الجانب يثير قلقاً أمريكياً من فقدان الهيمنة التقنية أمام بكين.

يمثل وجود 170 مليون مستخدم أمريكي على المنصة مصدراً متزايداً للقلق للإدارة الأمريكية. فالتطبيق لا يقتصر على مقاطع الفيديو القصيرة، بل أصبح أداة تؤثر على الرأي العام وتوجهات الشباب، مما يزيد من خشية واشنطن من أن تستخدم بكين هذه المنصة لتوسيع نفوذها الثقافي والاقتصادي داخل الولايات المتحدة.

لذلك، تعتبر المؤسسات الأمريكية أن السيطرة على بيانات المستخدمين عبر أوراكل كلود ليست مجرد خطوة أمنية، بل جزء من معركة أوسع لمنع الصين من منصة تؤثر مباشرة على المجتمع الأمريكي.

رغم ترحيب الأسواق بتمديد المهلة وارتفاع سهم أوراكل بفعل توقعات تعزيز دورها كمستضيف سحابي، حذرت وكالات التصنيف مثل موديز من مخاطر تراكم العقود الكبيرة على التزامات الشركة، وفق متابعة شاشوف. وهنا يظهر التناقض الأمريكي: من جهة، هناك مكاسب اقتصادية هائلة من تثبيت «تيك توك» تحت السيطرة الأمريكية؛ ومن جهة أخرى، هناك قلق دائم من أن أي خطأ أو تسريب قد يفتح المجال لبكين للتأثير في سوق يتجاوز عدد قيمتها عشرات المليارات من الدولارات سنوياً.

معركة القرن: ما وراء تيك توك

تضع إدارة ترامب هذه الصفقة في سياق استراتيجي أوسع، حيث تعتبر أن السيطرة على البنية التحتية للبيانات والذكاء الاصطناعي هي معركة القرن. مشاريع مثل ستارغيت، التي خصصت لها استثمارات تتجاوز 500 مليار دولار لتوسيع القدرة الحاسوبية، تعكس إصرار واشنطن على منع أي تفوق صيني في مجالي الحوسبة والذكاء الاصطناعي.

من هذا المنظور، فإن بقاء «تيك توك» تحت إشراف أمريكي ليس مجرد صفقة تجارية، بل خطوة في إطار حرب باردة جديدة تضع التكنولوجيا في قلب الصراع بين القوتين.

إن التمديد حتى 16 ديسمبر 2025 يمنح الجميع فرصة أخيرة لتسوية الصفقة، لكن الحقيقة هي أن واشنطن لا تخشى تيك توك بحد ذاته، بل تخاف من أي تفوق صيني قد ينقل مركز الثقل التكنولوجي من وادي السيليكون إلى بكين.

لذا، فإن كل بند في الصفقة، من نسب الملكية إلى تراخيص الخوارزميات، يعد انعكاساً لصراع أعمق على مستقبل النفوذ العالمي في الاقتصاد الرقمي.

تم نسخ الرابط

بين ارتفاع تكاليف المعيشة وتجاذبات سوق العقارات وتأخر صرف الرواتب: ما هي أسباب زيادة الأسعار في عدن رغم تراجع سعر الصرف؟ – شاشوف

شاشوف ShaShof

يعاني الاقتصاد اليمني في عدن من تضارب كبير، حيث ترتفع أسعار المواد الغذائية مع بقاء سوق العقارات من بين الأغلى عالمياً. ورغم التحسن النسبي في سعر صرف العملة، لا تزال تكاليف المعيشة مرتفعة، مما يجبر الأسر على تقليص كميات الطعام. يُعزى ارتفاع الأسعار إلى تكاليف النقل والوقود وعدم تنفيذ رقابة حكومية فعالة. في المقابل، تشهد أسعار العقارات تضخماً غير مبرر، مما يزيد من أعباء الإيجارات. تتفاقم الأزمة مع تأخر صرف الرواتب لأشهر، مما يزيد من الضغوط الاقتصادية على المواطن، بينما تظل الحلول غائبة عن المشهد.

الاقتصاد اليمني | شاشوف

تبرز في عدن صورة اقتصادية متناقضة، تتمثل في الارتفاع المستمر لأسعار المواد الغذائية من جهة، واستمرار سوق العقارات كواحد من أغلى الأسواق بالعالم من جهة أخرى. وهذا يعكس أزمة معيشة خانقة تزداد تعقيدًا مع مرور الوقت.

رغم التحسن النسبي الأخير في سعر صرف العملة المحلية مقابل العملات الأجنبية، إلا أن ذلك لم ينعكس على الأسواق، إذ لا يزال الغلاء يسيطر على المواد الغذائية والسلع الأساسية، في حين شهد سوق العقارات ارتفاعًا غير مبرر، مما يدل على خلل عميق في الدورة الاقتصادية في مناطق حكومة عدن. وهذا يثير تساؤلات حول غياب دور الجهات الحكومية في تنظيم السوق وحماية المواطنين.

في الأيام الأخيرة، أبدى المواطنون في عدن قلقهم من عودة ارتفاع أسعار المواد الغذائية الأساسية، حيث شهدت أسعار الخبز والأرز والسكر زيادة ملحوظة منذ بداية الأسبوع. وأشار بعض المواطنين لـ”شاشوف” إلى أن هذه الزيادات أثرت بشكل مباشر على حياتهم اليومية، مما أجبر العديد من الأسر على تقليص كميات الطعام أو تحويلها إلى أصناف أقل تكلفة.

ووفقًا لبعض التجار، ترجع هذه الموجة من الغلاء إلى ارتفاع تكاليف النقل وأسعار المحروقات، بالإضافة إلى تقلب قيمة العملة المحلية. وأعرب ناشطون عن استيائهم من غياب الرقابة الحكومية، مطالبين السلطات بالتدخل السريع للحد من توسيع الأزمة، التي تهدد بتدهور المزيد من الأوضاع الإنسانية والمعيشية.

أزمة تضخم عقارات

من جانب آخر، لا يقل الوضع غرابة، حيث أشار وسطاء عقاريون إلى أن أسعار المتر المربع في بعض أحياء عدن، مثل المعلا وصيرة وخور مكسر، بلغت مستويات تفوق مدناً عربية كبرى، بالرغم من ضعف البنية التحتية والخدمات الأساسية في المدينة.

ويعزو الخبراء هذا الارتفاع المبالغ فيه إلى ندرة الأراضي القابلة للبناء، فضلاً عن ارتفاع تكاليف الاستيراد والنقل ومواد البناء. بالإضافة إلى رهانات بعض المستثمرين على تحسن الأوضاع الأمنية والسياسية مستقبلاً، مما أدى إلى زيادة الطلب بشكل مصطنع.

أكد المواطنون أن هذا التضخم في أسعار العقارات أثر بشكل مباشر على الإيجارات، التي أصبحت تستنزف معظم دخل الأسر، مما يضيف أزمة السكن إلى قائمة الأعباء المعيشية التي تثقل كاهل ذوي الدخل المحدود.

قد يؤدي استمرار غياب الرقابة الحكومية على سوق العقارات إلى زيادة الأسعار أكثر، مما يزيد الفجوة بين القدرة الشرائية للمواطنين وحجم الاستثمارات العقارية في عدن.

وبينما تواجه مدينة عدن هذا الواقع، يجد السكان أنفسهم بين مطرقة غلاء المواد الغذائية وسندان أزمة العقارات، بينما تفتقر الحلول العملية والرقابية الجادة. ورغم التحسن النظري في مؤشرات سعر الصرف، يبقى الأثر الحقيقي غائبًا عن حياة الناس، مما يزيد من الفجوة بين قدرتهم الشرائية والواقع الاقتصادي المتأزم للمدينة.

تأخر صرف الرواتب: أزمة الأزمات

في عدن ومناطق الحكومة، تبرز مشكلة تأخر صرف الرواتب كأزمة تعصف بالعديد من المواطنين. فمع ارتفاع الأسعار الذي لم يتأثر بشكل إيجابي إثر تحسن الصرف، لا يزال المواطنون والموظفون يعانون من انخفاض القدرة الشرائية في ظل تأخر صرف الرواتب لعدة أشهر.

يعاني المعلمون والموظفون في المؤسسات الحكومية في مناطق حكومة عدن من تأخر صرف الرواتب للشهر الثالث على التوالي، إذ تشير معلومات مرصد شاشوف إلى أن الموظفين والمعلمين لم يتسلموا حتى الآن رواتب يوليو وأغسطس وسبتمبر 2025، بينما تتأخر وزارة المالية في عدن في إصدار التعزيزات المالية إلى بنك عدن المركزي.

تشير التحليلات الحالية إلى أن تأخر صرف الرواتب يعود إما إلى العجز المالي أو العجز النقدي. ووفقًا للمحلل الاقتصادي وفيق صالح، يظهر العجز المالي كنتيجة لتراجع الإيرادات الحكومية وزيادة الفجوة بين إجمالي تحصيل الإيرادات وبين النفقات، مما يؤدي إلى صعوبة الحكومة في الوفاء بالتزاماتها المالية الأساسية.

يرتبط العجز المالي بميزانية الدولة، حيث تلجأ الحكومة إلى تغطيته من الاقتراض الداخلي أو الخارجي أو من خلال إصدار سندات أذون الخزانة قصيرة أو طويلة الأجل. من ناحية أخرى، ينشأ العجز النقدي بسبب انخفاض رصيد الحكومة في البنك المركزي وعوامل أخرى تتعلق بقصور السياسات النقدية وعدم قدرة البنك المركزي على ضخ السيولة الكافية، مما يسبب أزمة في السيولة لدى البنوك التجارية.

يشير صالح إلى أن تأخر صرف المرتبات وانخفاض الإنفاق على الخدمات الأساسية يرتبط بدرجة عالية بعجز المالية العامة، ولا تحدث التوازن المالي المطلوب في الميزانية العامة، مما يؤدي غالبًا إلى تفاقم العجز النقدي. فمع عدم قدرة الحكومة على تأمين الإيرادات الكافية، تزداد الضغوط على البنك المركزي لتمويل العجز، وقد تلجأ الحكومة إلى مصادر تضخمية كما حدث في السنوات السابقة، مما يساهم في زيادة معدلات التضخم وتدهور القوة الشرائية للعملة المحلية.

يؤكد صالح أن بنك عدن المركزي حالياً يرغب في صرف رواتب الموظفين من مصادر حقيقية دون اللجوء إلى أدوات تضخمية قد تفاقم من تدهور القيمة الشرائية للعملة وتضاعف من معدلات التضخم؛ مما يفسر التأخير في صرف رواتب الموظفين لقرابة ثلاثة أشهر.

في الوقت نفسه، يطالب المواطنون حكومة عدن بإيجاد حلول لمشاكل العجز المالي والاختلالات في المالية العامة، وتفادي تفاقم الأوضاع، وتفعيل الرقابة على الأسواق ومتابعة الأسعار بانتظام، والحد من ممارسات الاستغلال التي تضاف إلى أعباء المواطنين.

تم نسخ الرابط

سندات البنوك الخليجية تُحقق رقمًا قياسيًا يتجاوز 60 مليار دولار في الإصدارات الدولارية خلال سنة واحدة – شاشوف

شاشوف ShaShof

تشهد أسواق الدين العالمية طفرة في التمويل من منطقة الخليج، حيث تجاوزت إصدارات السندات والصكوك 55 مليار دولار حتى منتصف سبتمبر 2025، متوقعةً الوصول لعتبة 60 مليار دولار بنهاية العام. تصدرت البنوك السعودية هذه الإصدارات بـ28 مليار دولار، تلاها الإماراتية بـ11 مليار، وقطرية بـ8 مليارات، وكويتية بـ7 مليارات. الصكوك شكلت نصف الإصدارات، مما يعكس زيادة الطلب على التمويل الإسلامي. مع توقعات بخفض أسعار الفائدة وأسواق دين متنوعة، تظل السيولة تحديًا رئيسيًا للبنوك السعودية، مما يعزز الاعتماد على التمويل الخارجي. وفي الوقت نفسه، تسعى المملكة لتعزيز التمويل المحلي عبر الرهون العقارية.

الاقتصاد العربي | شاشوف

تواجه أسواق الدين العالمية واحدة من أكبر موجات التمويل الآتية من منطقة الخليج، حيث تجاوزت إصدارات البنوك الخليجية من السندات والصكوك المقومة بالدولار 55 مليار دولار حتى منتصف سبتمبر 2025، مع توقعات قوية بتجاوزها 60 مليار دولار بنهاية العام.

هذا الرقم لا يُظهر فقط زيادة ملحوظة مقارنة بالعام الماضي عندما توقفت الإصدارات عند 36 مليار دولار، بل يُظهر أيضاً أن البنوك الخليجية أصبحت لاعبًا أساسيًا في أسواق الدين العالمية، إذ استحوذت على 30% من إجمالي إصدارات بنوك الأسواق الناشئة، وترتفع هذه النسبة إلى 60% عند استبعاد البنوك الصينية.

وفقًا لتقرير حديث من وكالة فيتش للتصنيف الائتماني، الذي اطلع عليه مرصد شاشوف، فإن هذه الطفرة التمويلية تعكس مزيجًا من الضغوط والفرص: نقص السيولة محليًا، مقابل نمو ائتماني قوي ورغبة متزايدة في تمويل مشاريع استراتيجية ضخمة.

السعودية تقود السباق

تصدرت البنوك السعودية المشهد بإصدارات زادت عن 28 مليار دولار، لتستحوذ تقريبًا على نصف الإصدارات الخليجية. هذه الأرقام مرتبطة ارتباطًا مباشرًا بتمويل المشاريع الكبرى لرؤية المملكة 2030، بالإضافة إلى الحاجة لتعزيز القاعدة الرأسمالية والتحوط أمام لوائح تنظيمية أكثر صرامة.

في المرتبة الثانية، جاءت البنوك الإماراتية بنحو 11 مليار دولار، مستفيدة من وفرة السيولة الخارجية وجودة مراكزها المالية. بينما أصدرت البنوك القطرية حوالي 8 مليارات دولار، وانضمت البنوك الكويتية بإصدارات قُدرت بنحو 7 مليارات دولار.

جدير بالذكر أن الصكوك شكلت ما يقرب من نصف الإصدارات الجديدة، مما يعكس تزايد جاذبية أدوات التمويل الإسلامية في الأسواق الدولية، خصوصًا مع الطلب المتزايد من المستثمرين في آسيا وأوروبا.

استراتيجيات متباينة بين دول الخليج

تزامن هذا النشاط الاستثنائي مع توقعات بخفض أسعار الفائدة من قبل مجلس الاحتياطي الفدرالي الأمريكي، مما جعل التمويل بالدولار أكثر جاذبية للبنوك الخليجية. بالإضافة إلى ذلك، تواجه المنطقة استحقاقات ديون كبيرة تبلغ نحو 36 مليار دولار خلال العامين المقبلين، ما دفع البنوك إلى التحرك مبكرًا لتأمين احتياجاتها التمويلية قبل أي تقلبات جديدة في الأسواق.

في الداخل، ساهم نقص السيولة، وخاصة في السعودية، في دفع البنوك إلى الاعتماد بشكل متزايد على الأسواق الخارجية، مع زيادة إصدار أدوات الدين الثانوية إلى 14.5 مليار دولار، أي أكثر من ضعف ما كان عليه في العام الماضي.

بينما ركزت البنوك السعودية على الشريحة الثانية من السندات المقومة بالدولار، وهي عودة قوية لهذا النوع من الإصدارات بعد غياب منذ 2020، اتجهت البنوك الإماراتية والقطرية نحو الديون الممتازة غير المضمونة، مدفوعة بحاجتها إلى إعادة التمويل وتنويع مصادر السيولة.

كما ظهرت أدوات تمويل جديدة مثل السندات الخضراء والصكوك المتوافقة مع معايير الاستدامة، في إضافة إلى الدخول في أسواق متخصصة مثل سوق “فورموزا” في تايوان، مما يعكس تنوعًا لافتًا في استراتيجيات التمويل. وفي الكويت، على الرغم من أن حجم الإصدارات كان أقل من جيرانها، فإن البنوك هناك استفادت من تصنيفاتها الائتمانية القوية التي سمحت لها بجمع التمويل بتكاليف تنافسية.

نظرة مستقبلية: بين الفرص والمخاطر

ترى وكالة فيتش أن الزخم الحالي لن يتوقف عند 2025، بل سيستمر حتى 2026 على الأقل، مع بقاء استحقاقات الديون مرتفعة واستمرار النمو الائتماني في السعودية والإمارات. لكن الوكالة حذرت من أن السيولة ستظل التحدي الأساسي للبنوك السعودية، مما سيجعل اعتمادها على التمويل الخارجي أمرًا شبه حتمي. وتشير التقديرات إلى أن صافي مركز الالتزامات الأجنبية للقطاع المصرفي السعودي قد يبقى فوق 3% من إجمالي الأصول، مما يمثل ضغطًا ائتمانيًا محتملًا.

على الرغم من هذه التحديات، فإن التمويل الأجنبي لا يزال يمثل 11.4% فقط من إجمالي التزامات القطاع حتى أغسطس الماضي، وهو مستوى تعتبره فيتش “مقبولاً” مقارنة بالأسواق الناشئة الأخرى.

بالإضافة إلى الاعتماد على الأسواق الدولية، بدأت المملكة في فتح مسار جديد يتمثل في الأوراق المالية المدعومة بالرهون العقارية السكنية حسب تقارير شاشوف. هذه الخطوة قد توفر للبنوك مصدرًا محليًا كبيرًا للتمويل بالعملة الوطنية، نظرًا للحجم الكبير لمحافظ الرهن العقاري في السوق السعودية.

تشير هذه التطورات إلى أن البنوك الخليجية، خصوصًا السعودية والإماراتية، بصدد صياغة نموذج مزدوج للتمويل: خارجي عبر السندات والصكوك، وداخلي عبر أدوات مبتكرة مرتبطة بالأصول. بهذا الشكل، تتحول المنطقة من مجرد “مستهلك للتمويل” إلى لاعب مؤثر في تشكيل اتجاهات أسواق الدين العالمية.