صفقة التنغستن المرتبطة بترامب تبرز فجوة المعالجة

تم تأطير استثمار دونالد ترامب جونيور وإريك ترامب، أبناء الرئيس الأمريكي، في مشروع التنغستن في كازاخستان، كجزء من الجهود المبذولة لتقليل اعتماد الولايات المتحدة على المعادن الصينية المهمة.

الصفقة الأساسية – الاندماج بين Skyline Builders وCove Kaz Capital – من شأنها إنشاء كيان مدرج في بورصة ناسداك، Kaz Resources، مدعوم بما يصل إلى 1.6 مليار دولار من الدعم الفيدرالي الأمريكي.

اقرأ أيضاً

وقد ركزت التغطية في الصحافة المالية، بشكل مفهوم، على هيكل الصفقات، والتعرض السياسي، وتوسيع المصالح التجارية المرتبطة بترامب. وهذا التأطير ليس في غير محله، ولكنه يترك مسألة صناعية أكثر أهمية غير مدروسة: ما إذا كان من الممكن أن تترجم إمدادات المناجم الجديدة إلى تنجستن صالح للاستخدام خارج نظام المعالجة في الصين.

وفقًا للأدلة الحالية، لا يزال الأمر دون حل.

توصف الأصول الأساسية لشركة كوف كاز – رواسب شمال كاتبار وكايراكتي العليا – بأنها “أكبر مصدر معروف للتنغستن غير المستغل على مستوى العالم”، حيث يبلغ حجمها 1.4 مليون طن من ثالث أكسيد التنغستن وهدف إنتاج مشترك يبلغ حوالي 12000 طن سنويًا.

ويمكن الدفاع عن هذا الادعاء من الناحية الفنية من حيث الموارد ولكنه محدود من حيث القيمة العملية. لا يحدد حجم الموارد الجدوى الاقتصادية أو قابلية البناء أو الوقت اللازم للإنتاج. ولا تزال هذه المشاريع قرارًا استثماريًا ما قبل النهائي، ومن المتوقع أن تبدأ دراسة الجدوى النهائية في النصف الثاني من عام 2026.

ويشير تعليق الصناعة بالفعل إلى وضعها في مرحلة مبكرة وإلى رأس المال الكبير والوقت اللازم لتطويرها. وهذا يعني ضمناً جداول زمنية متعددة السنوات تمتد إلى ما هو أبعد من أهداف السياسة في الأمد القريب.

حتى بكامل طاقتها، ستدخل المشاريع سوقًا حيث يبلغ إنتاج منجم التنغستن العالمي حوالي 85 ألف طن في عام 2025، حيث تمثل الصين ما يقرب من 79٪ من العرض، حسبما ذكرت مجموعة أوريغون. ومن المحتمل أن يكون الحجم الإضافي كبيرًا ولكنه ليس كافيًا لإعادة توازن العرض على المدى القصير.

القيد الهيكلي

وتكمن نقطة الضعف الأكثر أهمية في اتجاه مجرى النهر.

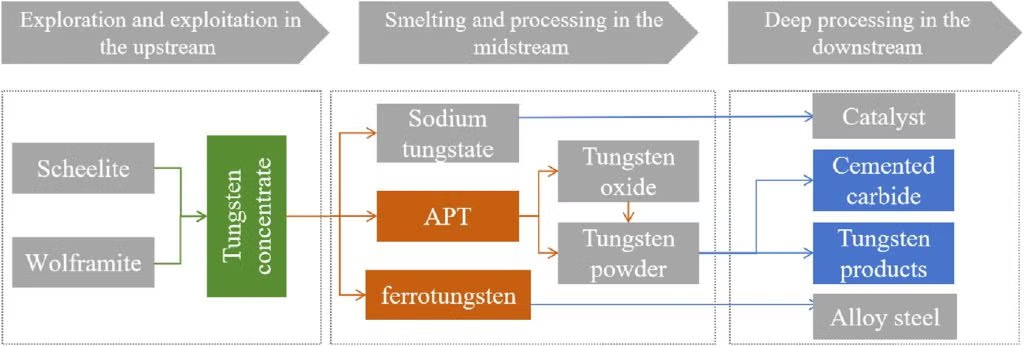

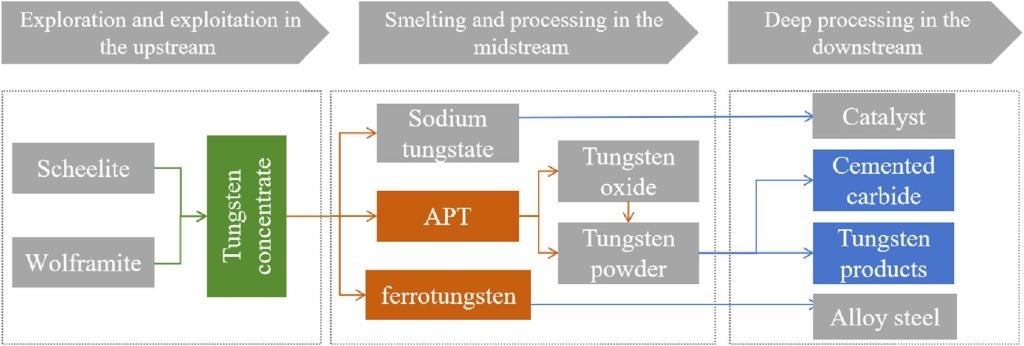

يقدم إعلان الاندماج شركة Kaz Resources كمورد متكامل يغطي الإنتاج الأولي والنهائي. ومع ذلك، لا يوجد دليل واضح على قدرة التكرير أو المعالجة.

خام التنغستن غير قابل للاستخدام مباشرة. يجب أولاً معالجته كيميائيًا وتحويله إلى مواد وسيطة مثل باراتونجستات الأمونيوم (APT)، وهو مركب عالي النقاء تُشتق منه المساحيق والكربيدات والسبائك. يتضمن هذا التحويل مراحل متعددة من الذوبان وإزالة الشوائب والتبلور، مما يؤكد على الكثافة التقنية ورأس المال للمعالجة النهائية، وفقًا لمجموعة Carbide Scrap Buyers الصناعية.

وتمتد هيمنة الصين عبر سلسلة قيمة التنغستن بأكملها، حيث تسيطر على ما يقرب من 70% إلى 85% من مراحل المعالجة، وفقًا لمجموعة أوريجون. تقوم هذه المراحل بتحويل التركيز المستخرج إلى مواد صناعية ودفاعية قابلة للاستخدام.

ومن دون قدرة معالجة مضمونة، فإن التنغستن المستخرج من كازاخستان سوف يظل يعتمد على طرق تحويل خارجية ــ وصينية في كثير من الحالات. في هذا السيناريو، لا يترجم التنويع الأولي إلى استقلال سلسلة التوريد.

وقد اجتذب المشروع دعما كبيرا من الولايات المتحدة، بما في ذلك التمويل الإرشادي من بنك التصدير والاستيراد والمؤسسة الأمريكية لتمويل التنمية الدولية، مما يعكس تحولا أوسع في السياسة لضمان سلاسل التوريد غير الصينية.

وتشير مجموعة أوريغون إلى أن مثل هذا التدخل يحدث على خلفية الارتفاع الحاد في الأسعار والسوق المتشددة هيكليا، مع توقعات بنمو الطلب بشكل كبير ومحدودية العرض الجديد في المستقبل.

ومع ذلك، فإن توافر رأس المال لا يضغط بشكل كبير على الجداول الزمنية للتطوير. تتطلب مشاريع التنغستن عادةً من خمس إلى سبع سنوات للتقدم من الاستكشاف المتقدم إلى الإنتاج، خاصة عندما يجب تطوير البنية التحتية للمعالجة بالتوازي.

وهذا يخلق عدم تطابق مع المواعيد النهائية للسياسة. تقول مجموعة أوريغون إن القيود الأمريكية على مصادر التنغستن من الصين وروسيا وإيران وكوريا الشمالية للتطبيقات الدفاعية من المقرر أن تدخل حيز التنفيذ اعتبارًا من يناير 2027 – قبل وقت طويل من وصول الإمدادات الكازاخستانية الجديدة إلى السوق.

القيود الصناعية

وتعكس الصفقة المرتبطة بترامب محاولة أوسع لإعادة تشكيل سلاسل توريد المعادن المهمة من خلال مزيج من رأس المال الخاص ودعم الدولة، في محاولة لتقليل التعرض للهيمنة الصينية في المواد الاستراتيجية.

ومع ذلك، يوضح التنغستن حدود هذا النهج.

التعدين ليس سوى المرحلة الأولى في سلسلة القيمة. وبدون استثمار مواز في التكرير وتحويل المواد الكيميائية ومعالجة المواد المتقدمة، فإن المشاريع الجديدة لن تتمكن من التحكم في سلسلة التوريد. فهي تغير نقطة الاستخراج، وليس موضع القدرة الصناعية.

قد تساهم الأصول الكازاخستانية في نهاية المطاف بكميات كبيرة. ولكن على المدى القريب إلى المتوسط، فإنهم يسلطون الضوء على عائق أكثر إلحاحا: وهو أن عنق الزجاجة في التنغستن ليس جيولوجيا بل صناعيا.

وإلى أن تتم معالجة هذه الفجوة، فإن المطالبات بوجود “سلسلة توريد متكاملة” تظل طموحة ــ وتظل تسمية “أكبر مورد غير مستغل” في حد ذاتها غير مكتملة تجاريا.