حرب إيران: مخاطر سلسلة التوريد وتطلعات صناعة التعدين

أدت حرب إيران عام 2026 إلى تكثيف المخاطر الجيوسياسية عبر أسواق التعدين والمعادن العالمية، مما أدى إلى توسيع تأثير الصراع الإقليمي إلى ما هو أبعد من الشرق الأوسط. ورغم أن المواجهة العسكرية تركزت على إيران وإسرائيل والعديد من دول الخليج، فإن آثارها على التعدين تنتقل من خلال ارتفاع أسعار الطاقة، وتعطل الشحن، وارتفاع تكاليف التأمين، وزيادة عدم اليقين عبر سلاسل توريد السلع الأساسية. بالنسبة لصناعة التعدين، فإن الشاغل الرئيسي ليس فقط خطر خسارة الإنتاج المباشر في المنطقة، ولكن أيضًا التأثير الأوسع على تكاليف المعالجة، وتدفقات المواد الخام، وطرق التجارة العالمية.

قناة النقل الرئيسية هي مضيق هرمز، وهو أحد أهم الممرات البحرية ذات الأهمية الاستراتيجية في العالم. إن أي انقطاع في التدفقات عبر المضيق لا يؤثر فقط على النفط الخام والمنتجات النفطية، بل وأيضاً على حركة المدخلات الصناعية والمعادن المكررة. ومع ارتفاع المخاطر الأمنية في الممر، تواجه شركات التعدين ارتفاع فواتير الوقود، وأوقات الشحن الأطول، وتوافر الشحن بشكل أقل، وارتفاع أقساط التأمين البحري. وتؤدي هذه الضغوط إلى زيادة تكاليف التشغيل في كل من أنشطة التعدين والتكرير، وخاصة في سلاسل السلع الأساسية التي تعتمد بشكل كبير على المدخلات المستوردة أو الخدمات اللوجستية المنقولة بحرا.

ويعزز الصراع أيضًا التحدي الهيكلي الذي يواجه القطاع بالفعل، حيث لا تزال سلاسل توريد التعدين معرضة بشكل كبير لطرق التجارة المركزة وأسواق الطاقة. وفي هذه البيئة، من المرجح أن تشهد الصناعة دفعة استراتيجية أقوى نحو تنويع الإمدادات، والمعالجة المحلية، وتكامل الطاقة المتجددة، وتقليل الاعتماد على الديزل. وفي حين ركزت الاستجابة الفورية للسوق على تقلبات أسعار النفط، فإن النتيجة الأكثر أهمية على المدى المتوسط للتعدين يمكن أن تتمثل في تسريع الاستثمار في المرونة التشغيلية.

اقرأ أيضاً

التعدين والمعالجة والتكرير

ويواجه قطاع التعدين والمعادن في إيران ضغوطا متزايدة من التأثيرات المجتمعة لتعطل البنية التحتية، والقيود المفروضة على الطاقة، واختناقات التصدير. وحتى عندما تظل أصول التعدين عاملة، فإن انقطاع إمدادات الكهرباء وأنظمة الدعم الصناعي يمكن أن يقلل من معدلات الاستخدام عبر الأنشطة كثيفة الاستهلاك للطاقة مثل صهر النحاس وصناعة الصلب وإنتاج الألومنيوم. وفي الوقت نفسه، من المرجح أن يؤثر تدهور ظروف الشحن الإقليمية على تدفقات الصادرات ويؤخر حركة المعادن المصنعة إلى الأسواق الدولية.

ويكون التأثير أكثر أهمية في التكرير والمعالجة منه في إنتاج المناجم وحده. تعتبر المصاهر ومصافي التكرير حساسة للغاية لتوافر الطاقة والمواد الأولية المستوردة والخدمات اللوجستية المستمرة. ونتيجة لذلك، فإن أي صراع طويل الأمد في المنطقة يمكن أن يضعف موثوقية إمدادات المعادن المعالجة، حتى لو ظل استخراج المنبع أقل تأثراً نسبياً. وهذا التمييز مهم بالنسبة للأسواق العالمية، حيث تميل اضطرابات العرض المكررة إلى التأثير بشكل أسرع على التسعير، وقرارات الشراء، وأنشطة التصنيع النهائية.

خام الحديد

من المرجح أن يكون تأثير الحرب على أسواق خام الحديد مدفوعًا بتضخم التكاليف أكثر من فقدان العرض المباشر. تعد إيران منتجًا بارزًا لخام الحديد، حيث سيبلغ إنتاجها 61 مليون طن في عام 2025 وحصة 3.8٪ من الإنتاج العالمي وفقًا لهيئة المسح الجيولوجي الأمريكية، لكن التداعيات الأكبر للسوق تكمن في تأثير الصراع على اقتصاديات الوقود والشحن. يعتمد تعدين خام الحديد على استخدام وقود الديزل بكثافة، خاصة في عمليات الاستخراج والنقل والنقل، مما يجعل القطاع عرضة للزيادات المستمرة في أسعار النفط.

ومن المرجح أن يؤدي ارتفاع أسعار الوقود، إلى جانب تأخيرات الشحن وتصاعد تكاليف التأمين المرتبطة بالاضطراب المرتبط بمضيق هرمز، إلى رفع نفقات التشغيل لشركات مناجم خام الحديد الكبرى. وبالنسبة للمنتجين الذين لديهم عمليات مفتوحة واسعة النطاق، فإن هذا يزيد من الضغوط على الهوامش ويعزز الحجة الطويلة الأجل لمزيد من الكهرباء، والتكامل المتجدد، وغير ذلك من تدابير تخفيف التكاليف. وبهذا المعنى، يمكن للصراع أن يعزز تحول الصناعة الحالي نحو الحد من التعرض لنماذج التشغيل المعتمدة على الديزل.

الخلفية اللوجستية مهمة أيضًا. لقد تعامل مضيق هرمز مع ما متوسطه 20 مليون برميل يوميًا من النفط الخام والمنتجات النفطية في عام 2025، وهو ما يمثل حوالي 25% من تجارة النفط العالمية المنقولة بحرًا. وأي انقطاع طويل الأمد في الممر من شأنه أن يبقي أسواق الطاقة ضيقة ويزيد من تكاليف النقل عبر سلاسل توريد السلع السائبة. بالإضافة إلى ذلك، فإن إعادة توجيه الشحنات حول طرق بحرية أطول مثل رأس الرجاء الصالح من شأنه أن يمدد فترات العبور ويؤخر تسليم معدات التعدين والمواد الصناعية والمواد الاستهلاكية.

الألومنيوم

ويعد الألومنيوم أحد المعادن الأكثر تعرضًا لاضطراب الطاقة والخدمات اللوجستية في المنطقة. ويمثل الشرق الأوسط حوالي 9% من إنتاج الألمنيوم العالمي، مع المنتجين الرئيسيين في الإمارات العربية المتحدة والبحرين والمملكة العربية السعودية وقطر وإيران وعمان ومصر. وفقًا لهيئة المسح الجيولوجي الأمريكية، أنتجت الإمارات العربية المتحدة والبحرين ما يقدر بـ 2.7 مليون طن و1.6 مليون طن من الألومنيوم الأولي، على التوالي، في عام 2025. وهذا يجعل المنطقة موردًا مهمًا في سلسلة قيمة الألومنيوم العالمية، لا سيما بالنظر إلى اعتماد المعدن على الطاقة غير المنقطعة والتدفقات المستقرة للمواد الخام.

وفي إيران، تعرض إنتاج الألمنيوم بالفعل لضغوط بسبب نقص الكهرباء، والقيود المفروضة على إمدادات الغاز، والقيود المالية. أنتجت البلاد 552,200 طن من الألومنيوم الأولي خلال الأشهر الـ 11 الأولى من السنة المالية الإيرانية 2025، بانخفاض 5.2% من 582,200 طن في نفس الفترة من السنة المالية 2024. ومع قدرة إنتاجية تبلغ حوالي 650 ألف طن سنويًا، يظل القطاع معرضًا لمزيد من الانخفاض إذا أدت الاضطرابات المرتبطة بالحرب إلى تعميق القيود المفروضة على الطاقة والمدخلات المستوردة والاستمرارية الصناعية.

وعلى نطاق أوسع، يزيد الصراع من المخاطر التي تواجه مصاهر الألمنيوم في جميع أنحاء الشرق الأوسط لأن الصناعة تعتمد بشكل كبير على الواردات المستقرة من الألومينا والمدخلات الأخرى، فضلا عن إمدادات الطاقة دون انقطاع. وقد يؤدي انقطاع الشحن في مضيق هرمز إلى تأخير تدفقات المواد الخام، وزيادة تكاليف الشحن والتأمين، وخلق أوجه قصور تشغيلية في نشاط الصهر. بالنسبة للمنتجين الإقليميين، يشير هذا إلى هوامش ربح ضيقة وزيادة خطر التخفيضات المؤقتة إذا ظلت سلاسل التوريد مقيدة. على سبيل المثال، بدأ مصهر ألومنيوم قطر في قطر إغلاقًا تدريجيًا لمصهر الألمنيوم التابع له في 3 مارس 2026، لمعالجة المخاطر المتعلقة بالسلامة والبيئة، بعد تعليق إمدادات الغاز الطبيعي الأساسية. بعد ذلك، في 15 مارس 2026، تقوم شركة ألمنيوم البحرين (ألبا) بإجراء عملية إغلاق تدريجي ومحكم لخطوط التخفيض 1 و2 و3 لإدارة مخزون المواد الخام وتحقيق الاستقرار التشغيلي وسط اضطرابات الشحن الإقليمية. تركز هذه الخطوة الإستراتيجية الموارد على خطوط الإنتاج الأساسية لضمان التشغيل الآمن والفعال وإعادة التشغيل المحتملة في المستقبل.

النيكل والرصاص والزنك

وللحرب أيضًا آثار مهمة على النيكل والرصاص والزنك من خلال سوق الكبريت. يعد الكبريت أحد المدخلات المهمة لإنتاج حمض الكبريتيك، والذي بدوره ضروري لمعالجة وتكرير العديد من المعادن الأساسية. ونظرًا لأن الكبريت هو أيضًا منتج ثانوي لتكرير النفط والغاز، فإن الاضطرابات في جميع أنحاء الشرق الأوسط يمكن أن تؤثر على كل من الإنتاج وتوافر التجارة، مما يخلق صدمة ثانوية في العرض للتعدين ومعالجة المعادن.

بالنسبة للزنك والرصاص، يعد حمض الكبريتيك بمثابة كاشف معالجة رئيسي يستخدم في التكرير. وبالتالي فإن ضيق إمدادات الكبريت من شأنه أن يزيد من تكاليف التكرير ويمكن أن يحد من الإنتاج حيث تعتمد المصاهر بشكل كبير على المواد الخام الحمضية أو الكبريتية المستوردة. بالنسبة للنيكل، فإن الآثار المترتبة على ذلك مهمة بشكل خاص في عمليات الترشيح الحمضي عالي الضغط (HPAL)، والتي تتطلب كميات كبيرة من الكبريت لإنتاج راسب هيدروكسيد مختلط لسلاسل توريد بطاريات السيارات الكهربائية.

وتتعرض إندونيسيا، أكبر منتج للنيكل في العالم، للخطر بشكل خاص لأنها تستورد حوالي 75% من احتياجاتها من الكبريت من الشرق الأوسط. وهذا يخلق قناة نقل واضحة من الصراع الإقليمي إلى سوق معادن البطاريات العالمية. إذا تم تقليص توافر الكبريت ماديًا، فقد ترتفع تكاليف معالجة النيكل بشكل حاد، مما يضعف اقتصاديات مشاريع HPAL ويبطئ وتيرة نمو العرض. وهذا بدوره يمكن أن يؤثر على القدرة على تحمل التكاليف وتوافر وحدات النيكل اللازمة لسوق بطاريات السيارات الكهربائية.

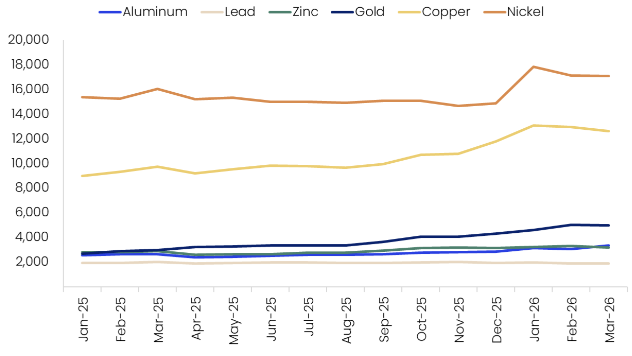

تقلب أسعار السلع الأساسية

ويسهم الصراع في تقلب أسعار السلع الأساسية، ولكن من المرجح أن يختلف التأثير عبر المعادن حسب تعرضها للطاقة، ومدخلات التكرير، وطرق التجارة. والنحاس والنيكل معرضان للخطر بشكل خاص لأن سلاسل القيمة الخاصة بهما تعتمد على الوصول المستقر إلى أنظمة التكرير كثيفة الاستهلاك للطاقة والكبريت. وينكشف الألمنيوم أيضًا نظرًا للدور الإنتاجي في الشرق الأوسط واعتماد القطاع على الكهرباء دون انقطاع والمواد الخام المستوردة.

وبعيداً عن التحركات الفورية للأسعار، يسلط الصراع الضوء على الضعف الاستراتيجي الذي تعاني منه سلاسل توريد المعادن المترابطة عالمياً. ولا يمكن للمعادن أن تعتمد على نفس مرونة النقل التي تتمتع بها بعض أسواق الطاقة، لأنها تعتمد بشكل كبير على التجارة القائمة على السفن، والوصول إلى الموانئ، وشبكات المعالجة المتخصصة. وهذا يجعلها أكثر عرضة للاختناقات الجيوسياسية وانقطاع الإمدادات الإقليمية. ومن المرجح أن تكون النتيجة بيئة تسعير أكثر حساسية للمخاطر، خاصة بالنسبة للمعادن المرتبطة بتقنيات تحول الطاقة والتصنيع الصناعي.

وفي الوقت نفسه، قد يؤدي الصراع إلى تعميق الأهمية الاستراتيجية للصين ضمن سلاسل توريد المعادن العالمية. وبينما تسعى الاقتصادات الغربية إلى تقليل التعرض لمخاطر النفط والخدمات اللوجستية في الشرق الأوسط، فإنها قد تعمل على تسريع وتيرة التحول إلى الكهرباء ونشر الطاقة المتجددة. ومع ذلك، فإن هذا التحول يمكن أن يزيد أيضًا من الاعتماد على الهيمنة الصينية في العديد من سلاسل معالجة المعادن المهمة. وهذا يخلق تحدياً في مجال السياسة والمشتريات للدول المستهلكة، التي تسعى إلى تحقيق أمن الطاقة والأمن المعدني في نفس الوقت.

تأثير نقص النفط وتدابير الاستجابة الوطنية

ويؤثر انقطاع النفط والغاز الأوسع نطاقاً الناجم عن الصراع أيضاً على الاستراتيجية الصناعية في آسيا. وتضطر البلدان التي تواجه ضغوطا على إمدادات الوقود إلى تعديل أنماط استهلاك الطاقة، وترشيد استخدام الوقود، وإعطاء الأولوية للقطاعات الأساسية. وعلى المدى القريب، قد تعود بعض الحكومات إلى الفحم والطاقة النووية لتحقيق الاستقرار في إمدادات الكهرباء وتعويض فقدان واردات الوقود في الشرق الأوسط. وهذا له آثار على التعدين، حيث تؤثر التغيرات في مزيج التوليد بشكل مباشر على إنتاج السلع الأساسية كثيفة الاستهلاك للطاقة وتكاليف معالجة المعادن. وفي الهند وغيرها من الاقتصادات الآسيوية، قد يؤدي ارتفاع أسعار البنزين والديزل أيضًا إلى تشجيع الاهتمام بشكل أسرع بالتنقل الكهربائي وأنظمة الطاقة البديلة. ومع ذلك، في الأسواق حيث الفحم لا يزال

ورغم أن هذا التحول يهيمن على مزيج الكهرباء، فإن التحول قد يؤدي في البداية إلى زيادة الاعتماد على توليد الطاقة المعتمدة على الوقود الأحفوري حتى مع توسع كهربة المركبات. وبالنسبة للتعدين، فإن هذا يسلط الضوء على مفارقة أوسع نطاقا: فالصراع القصير الأجل من الممكن أن يزيد الاعتماد على الوقود التقليدي، حتى في حين يعمل على تعزيز الحجة الطويلة الأجل للطاقة المتجددة، والكهرباء، وأمن الطاقة المحلية.