تحسين العمليات وتوسعات المشروع لدعم إمدادات الليثيوم في أستراليا في عام 2026

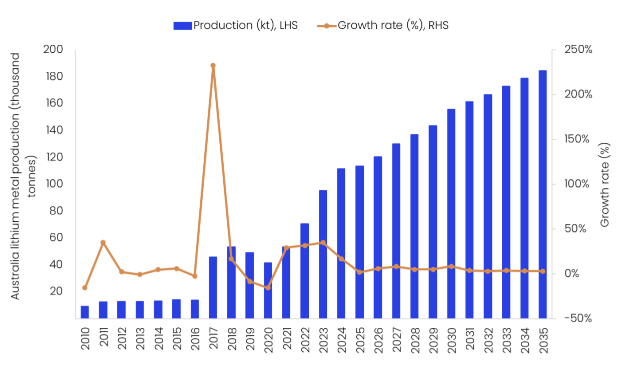

تظل أستراليا أكبر منتج للليثيوم في العالم، حيث تمثل 33.5% من إنتاج الليثيوم العالمي في عام 2025. ويقدر أن إنتاج منجم الليثيوم في البلاد قد زاد إلى 113,500 طن في عام 2025، وهو نمو هامشي بنسبة 1.8% عن عام 2024. وكان هذا النمو المحدود مدعومًا بشكل أساسي من خلال تكثيف مشروع Kathleen Valley التابع لشركة Liontown Resources ومشروع Mt Holland للليثيوم التابع لشركة SQM، وكلاهما بدأ عملياته في منتصف عام 2024، إلى جانب التوسعات المستمرة في عمليات الليثيوم في بيلجانجورا وجرينبوشس.

ومع ذلك، فإن استمرار ضعف أسعار الإسبودومين وتدابير خفض التكاليف دفعت العديد من المنتجين إلى تقليص عملياتهم. تشمل الأمثلة الرئيسية على هذا الدمج الذي يحركه السوق شركة PLS Group Limited (بيلبارا مينيرالز سابقًا) التي وضعت مصنعها في نجونجاجو تحت الرعاية والصيانة في ديسمبر 2024، وتعليق شركة Mineral Resources (MRL) عملياتها في مشروع Bald Hill في نوفمبر 2024 (الذي يظل معلقًا اعتبارًا من يناير 2026)، وإيقاف شركة Rio Tinto Lithium عملياتها في Mount Cattlin في مارس 2025. بشكل جماعي، تسلط عمليات الإغلاق هذه الضوء على صناعة استراتيجية التحول نحو الحفاظ على رأس المال والترشيد التشغيلي استجابة لتراجع الأسعار الحالي.

وبالنظر إلى المستقبل، من المتوقع أن ينتعش إنتاج الليثيوم في أستراليا في عام 2026، حيث من المتوقع أن ينمو الإنتاج بنسبة 6٪ ليصل إلى 120,300 طن. وسيكون هذا النمو مدفوعًا في المقام الأول بالتحسينات التشغيلية وتوسيع القدرات في مواقع التعدين الرئيسية. سيكون المساهم الرئيسي هو مشروع كاثلين فالي، الذي أكمل انتقاله المرحلي من التعدين المكشوف إلى عملية تحت الأرض بالكامل في 21 ديسمبر 2025، ويعمل الآن على تكثيف الإنتاج كما هو مخطط له. ويهدف هذا التحول إلى استهداف خام عالي الجودة، وتحسين هوامش التشغيل، وتعزيز الكفاءة التشغيلية والاستدامة على المدى الطويل.

اقرأ أيضاً

من المتوقع حدوث المزيد من الارتفاع في نمو الإنتاج من أنشطة التوسع المستمرة في عمليات الليثيوم في Greenbushes ومشروع Pilgangoora، وكلاهما من المقرر أن يساهما ماديًا في نمو العرض الإجمالي حتى عام 2026، مما يعزز مكانة أستراليا في سوق الليثيوم العالمي.

ومن منظور السياسات، تعمل الحكومة الأسترالية بنشاط على جذب الاستثمارات في صناعة المعادن الحيوية من خلال استراتيجية المعادن الحيوية 2023-2030 وخطة “المستقبل صنع في أستراليا”. وتشمل هذه التمويلات الكبيرة والحوافز الضريبية (حافز ضريبي للإنتاج بنسبة 10% لتغطية تكاليف المعالجة والتكرير) لتشجيع الاستثمار الخاص في قطاع المعادن الحيوي.

في فبراير 2026، أصدرت الحكومة الأسترالية نشرة المعادن الحرجة، التي تضم 78 مشروعًا جاهزًا للاستثمار من 60 شركة، بما في ذلك مشروع ليثيوم واحد. كما أدرجت نشرة الإصدار أيضًا 29 فرصة للمعالجة المتوسطة، أربع منها تتعلق بالليثيوم. تم إدراج عملية Finniss Lithium Operation التابعة لشركة Core Lithium في القائمة المختصرة في فئة المنبع، بينما تم إدراج مصنع معالجة هيدروكسيد الليثيوم Kemerton التابع لشركة Albemarle، ومصفاة Kwinana لتكرير هيدروكسيد الليثيوم في Tianqi Lithium Energy Australia، ومشروع Livium’s Livium، وخط رقائق معدن الليثيوم التابع لشركة Li-S Energy في القائمة المختصرة تحت معالجة منتصف الطريق.

خلال الفترة المتوقعة، من المتوقع أن ينمو إنتاج منجم الليثيوم في أستراليا بمعدل نمو سنوي مركب (CAGR) يبلغ 4.9٪ بين عامي 2026 و2035، ليصل إلى 184.500 طن بحلول عام 2035. وتشمل المشاريع الرئيسية المقرر أن تبدأ عملياتها خلال فترة التنبؤ مشروع إعادة تشغيل جبل فينيس (2028)، وتوسعة بيلجانجورا (P2000)، ومشاريع طابا طابا والليثيوم ومانا لليثيوم في 2030، والتي من المتوقع أن تدعم نمو الإنتاج المستدام بعد الانكماش الحالي في السوق.