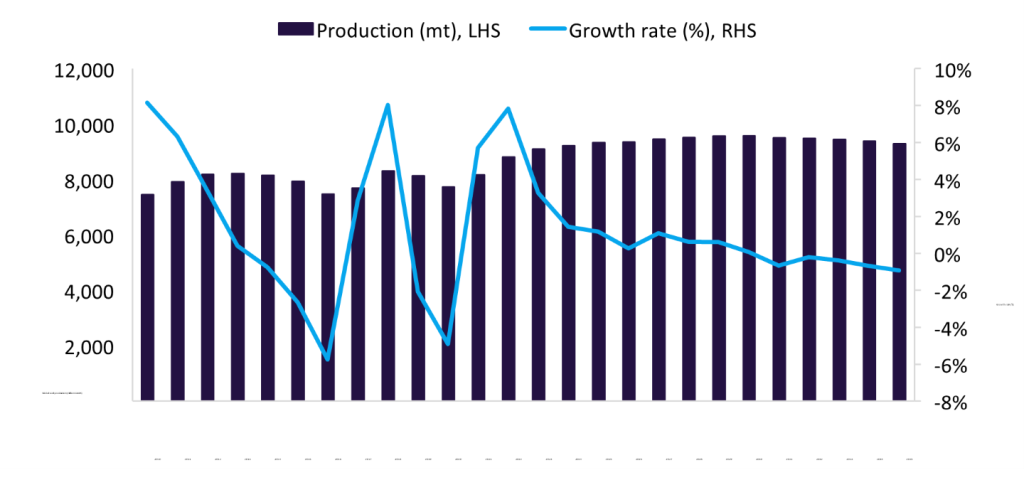

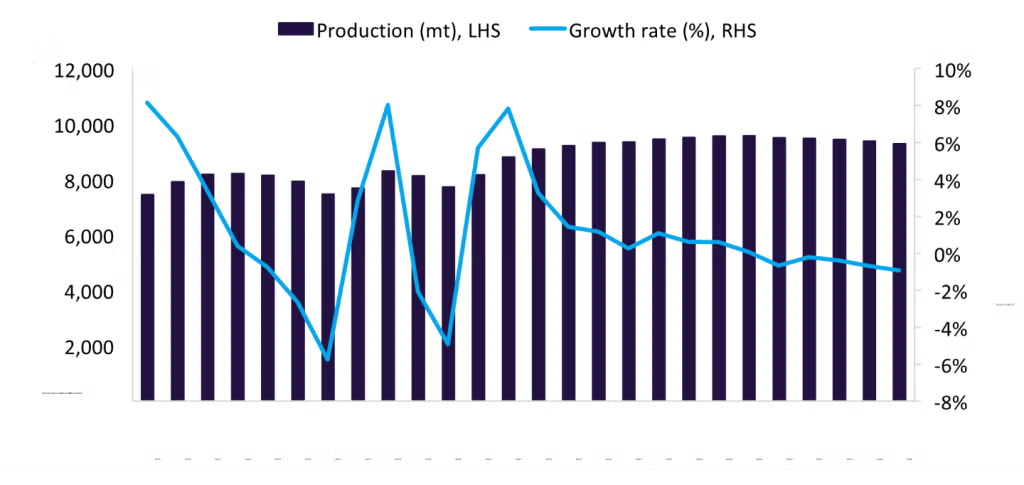

من المتوقع أن يتراجع نمو إنتاج الفحم العالمي في عام 2026، في ظل تغير ديناميكيات العرض.

من المتوقع أن يظل إنتاج الفحم العالمي في عام 2026 ثابتًا مع نمو سنوي قدره 0.2% إلى 9,355.8 مليون طن، مما يمثل وتيرة نمو أبطأ مقارنة بعام 2025، مع اشتداد الضغوط الهيكلية عبر مناطق الإنتاج الرئيسية. وتعكس التوقعات استمرار الضعف في الصين، واستمرار ظروف زيادة العرض في إندونيسيا والولايات المتحدة، واستدامة ضعف الأسعار عبر سلسلة القيمة، والتي تحد مجتمعة من حوافز التوسع في الإنتاج على نطاق واسع.

ومن المتوقع أن ينخفض إنتاج الفحم في الصين بنسبة 0.8% في عام 2026، وهو أول انخفاض منذ عام 2016، مدفوعا بفائض العرض، وركود الطلب على الصناعات التحويلية، وارتفاع مستويات المخزون في جميع أنحاء السوق المحلية. وعلى الرغم من الدور الاستراتيجي الذي يلعبه الفحم في ضمان أمن الطاقة، فمن المتوقع أن يؤدي ضعف نمو الطلب على الكهرباء وتحسين قدرة توليد الطاقة المتجددة إلى تقليل حرق الفحم. ومن المرجح أن تؤدي المخزونات المرتفعة في محطات الطاقة والموانئ إلى إبقاء الإنتاج منضبطا، حتى مع بقاء الأسعار تحت الضغط.

ويمثل هذا تحولا هيكليا وليس تباطؤا دوريا، مما يشير إلى بيئة إنتاج أكثر تقييدا في المستقبل. ومن المتوقع أيضًا أن ينخفض إنتاج الفحم في إندونيسيا، حيث سينخفض بنسبة 3.9% في عام 2026، حيث تستمر ضغوط المخزونات، وضعف الطلب على الصادرات، وضعف الأسعار الدولية في الضغط على المنتجين. ومن المرجح أن يؤدي استمرار فائض العرض في الأسواق الآسيوية الرئيسية، وخاصة الصين والهند، إلى الحد من أحجام الصادرات، في حين يؤدي انخفاض الأسعار القياسية إلى تقليص الهوامش وتثبيط نمو الناتج. ورغم أن الطلب المحلي يوفر بعض الدعم، فإنه غير كاف لتعويض انخفاض الصادرات، وخاصة بالنسبة للمنتجين ذوي التكلفة الأعلى الذين يعملون في ظل سقف أقصى للأسعار.

اقرأ أيضاً

وفي الولايات المتحدة، من المتوقع أن ينكمش إنتاج الفحم بنسبة 5.1% في عام 2026 مع تسريع المرافق لانتقالها بعيدًا عن توليد الطاقة باستخدام الفحم. ومن المتوقع أن تستمر حصة الفحم في مزيج الطاقة الوطني، والتي انخفضت إلى أقل من 20% في عام 2024، في الانخفاض مع توسع القدرة المتجددة وبقاء الغاز الطبيعي تنافسيًا من حيث التكلفة. ومن المتوقع أن يفوق التقاعد الهيكلي لمحطات الطاقة التي تعمل بالفحم، إلى جانب نمو الصادرات المحدود، أي دعم قصير الأجل من جانب العرض، مما يؤدي إلى استمرار انخفاض الإنتاج.