سعر الذهب يستعد للارتفاع: سبروت

ألبوم الصور.

يقول Sprott Asset Management إن أسعار الذهب تستعد لمواصلة زخمها التصاعدي ونقل “إلى حد كبير” بسبب التقاء ديناميات الاقتصاد الكلي والسياسي.

في أحدث تقرير للمعادن الثمينة التي كتبها Paul Wong ، الشركة ، ترى الشركة مخاطر التضخم على وجه التحديد كمحرك أساسي لأسعار الذهب ، حيث لم يسبق له بعد التأثير التعريفي الأمريكي.

اقرأ أيضاً

وكتب وونغ: “مع ساري المفعول ، من المتوقع أن ترتفع تكلفة البضائع ، خاصةً مع وصول مخزون ما بعد النزاع إلى المستهلكين. عادةً ما يعزز هذا الضغط التضخمي الطلب على الذهب ، والذي يعمل بمثابة تحوط ضد تآكل القوة الشرائية”.

بالإضافة إلى ذلك ، فإن عدم اليقين المحيط بأسعار الفائدة الأمريكية يوفر مزيدًا من الدعم للذهب. يواجه الاحتياطي الفيدرالي ، الذي من المتوقع أن يوفر تخفيضه الأول في الفترة منذ يناير الأسبوع المقبل ، ضغوطًا مستدامة من الرئيس الأمريكي دونالد ترامب ليكون أكثر عدوانية في خفض معدلات. وأوضح أن هذه التخفيضات المحتملة – إلى جانب الضغط التضخمي – من شأنها أن تتسبب في انخفاض سعر الفائدة الحقيقي ، وهي بيئة مواتية تاريخيا للذهب.

العامل الثالث والأخير هو عدم الاستقرار السياسي ، الذي دفع المستثمرين نحو الذهب منذ تولي ترامب منصبه هذا العام. وكتب وونغ أن هجماته الأخيرة على بنك الاحتياطي الفيدرالي قدمت عدم اليقين والمخاطر المؤسسية الإضافية ، ويميل الذهب إلى الأداء بشكل جيد في مثل هذه المناخات.

تآكل الدولار

من شأن استقلال البنك المركزي في الولايات المتحدة أن يخلق السيناريو الذي يتوافق مع ما يسميه محللو Sprott “تجارة debasement” – حيث يدفع الدولار الضعيف للمستثمرين نحو الأصول الصعبة مثل الذهب.

وقال وونغ إن الدولار الأرخص من شأنه أن يعزز التضخم ، ويؤدي إلى التخلص من الديون ويقوض العائد الحقيقي على الأصول الأمريكية ، في حين أن Stablecoins المدعومة من T-bills من شأنه أن يخفف قسط ندرة العملة.

في ظل هذه الحالة ، من المحتمل أن يصبح النظام المالي العالمي الحالي المتمحور حول الدولار أقل استدامة. وأضاف أن باستخدام الدولار كمتجر للقيمة يجبر الولايات المتحدة على تشغيل عجز مستمر ، مما يقوض قاعدته الصناعية ، وهو موقف لا يمكن حياته حاليًا من الناحية السياسية.

ونتيجة لذلك ، يمكن أن ينتقل تخزين وظائف القيمة إلى أصول احتياطي محايدة مثل الذهب ، وهو واضح في شراء سبائك المتفشي من قبل البنوك المركزية العالمية.

التقنيات الصعودية

يأتي تقرير Sprott قبل أن تحدد أسعار الذهب رقماً قياسياً جديداً قدره 3،674.27 دولار للأوقية. اعتبارًا من 12 سبتمبر ، بلغت مكاسبها سنة إلى تاريخ حوالي 40 ٪-على وتيرة أفضل عام لها منذ عام 1979.

تم تعيين أعلى مستوى سابق في أبريل خلال إجهاد السوق الصاخب الذي يحركه التعريفة الجمركية. منذ ذلك الحين ، دخل المعدن الثمين في فترة طويلة من التوحيد ، ولكن وفقًا لـ Wong ، يمكن أن يكون جاهزًا لاندلاع آخر.

وقال: “إن وضع الأسهم يصل الآن إلى الطرف العلوي من المخصصات المحتملة ، في رأينا ، وبناء عناوين المخاطرة ، لقد انفجر الذهب من نطاق توحيده” ، مشيرًا إلى أن المستثمرين كانوا متمسكين بمواقعهم الذهبية حتى عندما تجمعت الأصول على المخاطر.

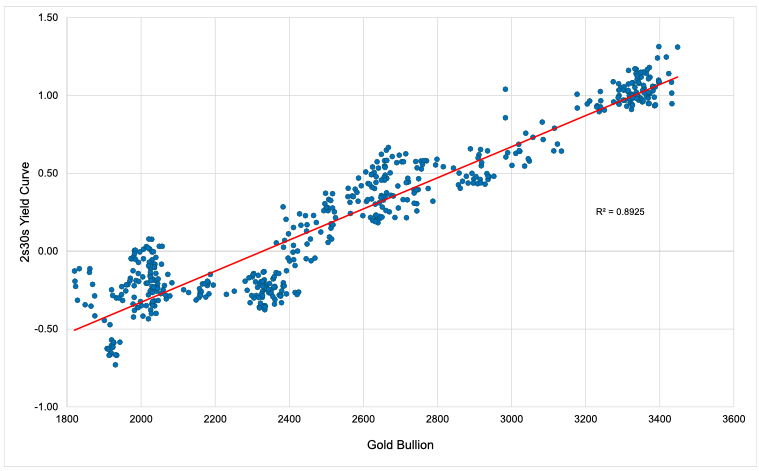

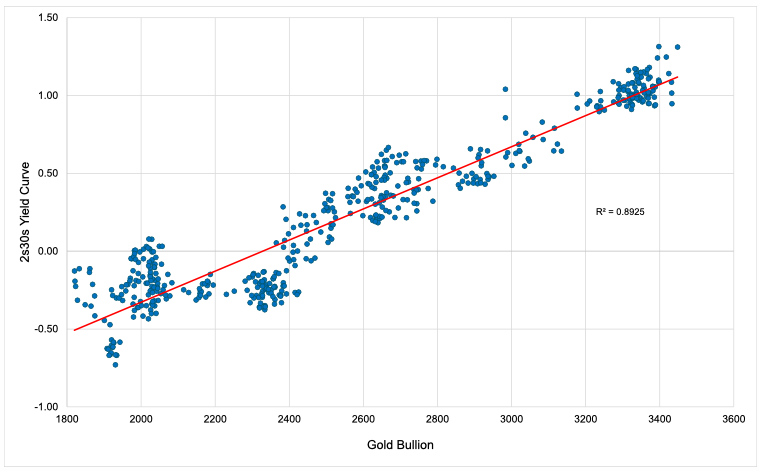

مؤشر رئيسي ، كما أوضح وونغ ، هو منحنى عائد الخزانة 2S30S ، والذي يستمر في الانحدار بقوة. “الأسواق هي التسعير في تخفيضات أسعار السياسة حتى مع ارتفاع التضخم على المدى الطويل والمصداقية على المخاوف بشأن القيود المفروضة على استقلال الاحتياطي الفيدرالي. تاريخياً ، عندما يبدأ بنك الاحتياطي الفيدرالي في دورة تقطيع الأسعار ، فإن عوائد طويلة الأمد تنخفض ، ولكن في العام الماضي ، عندما ارتفعت معدلات التخفيض الطويلة ، والتي قد تتكرر ، والتي قد تتكرر.

في هذه الحالة ، قد يؤدي إلى إحياء الثرثرة حول التحكم في منحنى العائد (YCC)-وهي سياسة نقدية غير تقليدية تستهدف أسعار الفائدة على المدى الطويل.

“بشكل عام ، فإن منحنى العائد الانحدار هو وميض الإشارات الصعودية للذهب: عائدات لمدة عامين تنخفض على احتمال انخفاض معدلات السياسة المقبلة ، في حين ترتفع عائدات لمدة 30 عامًا على تهديدات مخاطر التضخم المستمرة ، وأقساط الأجل المرتفعة والهي domination المالية المحتملة”.

“إذا دفعت الانحدار غير المنضبط صانعي السياسات نحو YCC ، مما يجبر العوائد الاسمية إلى ما دون التضخم ، نتوقع أن تتآكل الأصول النقدية (على سبيل المثال ، سندات الخزانة والدولار الأمريكي) من الناحية الحقيقية ، تتدفقات توجيه نحو الأصول الصلبة مثل الذهب.”