زيادة إنتاج الجرافيت الطبيعي وإعادة التوازن الجغرافي

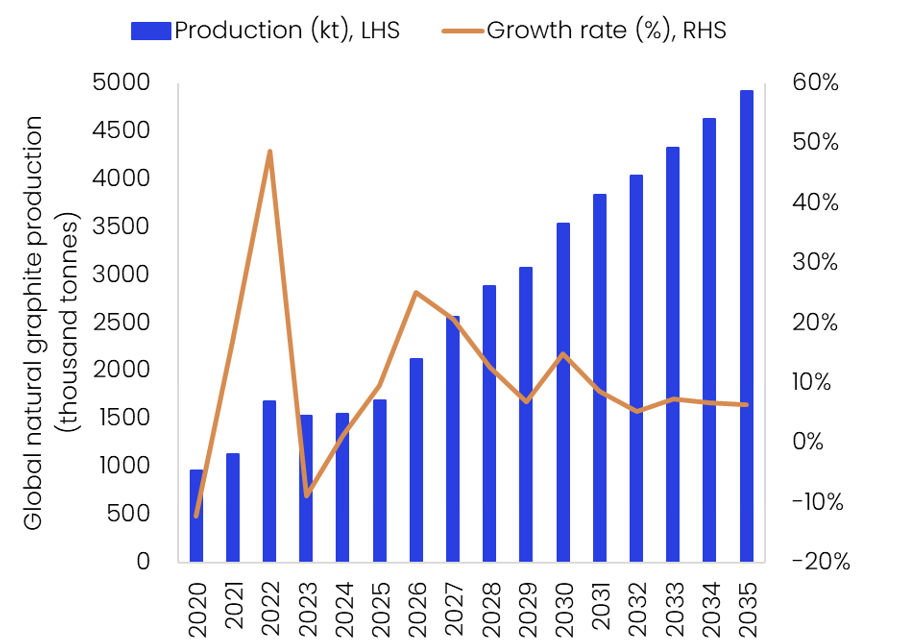

تشير التقديرات إلى أن الإنتاج العالمي من الجرافيت الطبيعي قد زاد بنسبة 9.6% ليصل إلى 1.70 مليون طن في عام 2025، لكن التحول الأكثر أهمية كان هيكليًا وليس رقميًا. وكان المنتجون الأفارقة يقودون نمو العرض بشكل متزايد، مما يشير إلى أن سوق الجرافيت بدأ في الابتعاد عن قاعدة الإنتاج شديدة التركيز نحو هيكل العرض الأوسع والأكثر تنوعًا. وكانت إعادة تشغيل المناجم وتكثيف المشروعات وتحسين الأداء التشغيلي في موزمبيق وتنزانيا ومدغشقر هي الدوافع الرئيسية لهذا التغيير.

قادت موزمبيق التوسع في عام 2025، حيث أعادت تأكيد نفسها كثاني أكبر منتج للجرافيت الطبيعي في العالم متجاوزة البرازيل ومدغشقر. كان التعافي مدفوعًا بشكل أساسي بإعادة تشغيل منجم بالاما التابع لشركة سيراه في يونيو 2025، مدعومًا بمعدلات استرداد أفضل، وتحسين جودة المنتج، وحملات التشغيل المتواصلة. سجلت تنزانيا أيضًا زيادة قوية، حيث تضاعف الإنتاج تقريبًا إلى 41,200 ألف طن من 24,600 طن في عام 2024 مع تكثيف مشروع ليندي جامبو بشكل أكبر. وعززت مدغشقر هذا الزخم من خلال إنتاج أقوى من مشروع مولو واستئناف الإنتاج في فاتومينا في فبراير 2025.

الوصول إلى معلومات أعمق عن الصناعة

استمتع بالوضوح الذي لا مثيل له مع منصة واحدة تجمع بين البيانات الفريدة والذكاء الاصطناعي والخبرة البشرية.

اقرأ أيضاً

اكتشف المزيد

ومن المتوقع أن يستمر هذا الزخم في عام 2026، حيث من المتوقع أن يرتفع الإنتاج العالمي من الجرافيت الطبيعي بنسبة 25.1% إلى 2.12 مليون طن. ومع ذلك، من المرجح أن تكون المرحلة التالية من النمو على نطاق أوسع مما كانت عليه في عام 2025. ومن المتوقع أن تظل موزمبيق المساهم الرئيسي مع استمرار بالاما ونيبيب في النمو، بينما من المتوقع أن تنتعش الصين بعد استقرار على نطاق واسع في عام 2025، بدعم من تشغيل منجم يونشان التابع لشركة China Minmetals والإنتاج الثابت من العمليات الحالية. ومن المتوقع أيضًا أن تزيد مدغشقر مساهمتها حيث تعمل شركتا Molo وVatomina على تحسين الاستخدام والأداء التشغيلي.

ومن السمات المهمة لتوقعات عام 2026 أن ظروف السياسة والاستثمار بدأت تشكل أهمية بقدر أهمية الزيادة في مستوى التعدين. يمكن لقرار مدغشقر في يناير 2026 برفع الوقف الاختياري الذي دام 16 عامًا لتصاريح التعدين الجديدة لمعظم المعادن أن يدعم المرحلة التالية من تطوير مشروع الجرافيت من خلال تحسين ثقة المستثمرين وتسريع الموافقات. ومن المتوقع أيضًا أن تحافظ تنزانيا على النمو، على الرغم من أن مسارها طويل المدى يظل مرتبطًا بشكل وثيق بالتنفيذ والتمويل والأولويات الإستراتيجية لأصحاب المشاريع الأجانب. وهذا مهم بشكل خاص في القطاع الذي تمتلك فيه أو تدعم العديد من مشاريع الجرافيت التنزانية شركات أسترالية.

خلال الفترة المتوقعة، من المتوقع أن ينمو الإنتاج العالمي من الجرافيت الطبيعي بمعدل نمو سنوي مركب قدره 9.8٪ ليصل إلى 4.9 مليون طن. ومن المرجح أن يكون الموضوع الرئيسي لهذا التوسع هو تنويع العرض. وسوف يأتي النمو على نحو متزايد من المشاريع الجديدة والتوسعات خارج قلب العرض التقليدي، وخاصة في أفريقيا، حيث تستمر جودة الموارد، والمشاريع الجديدة قيد الإنشاء، والاستثمار الأجنبي في دعم التنمية. ونتيجة لذلك فمن المتوقع أن يؤدي ارتفاع الإنتاج من تنزانيا وموزمبيق ومدغشقر وكندا وأستراليا إلى إعادة تشكيل السوق العالمية تدريجيا.

بحلول عام 2035، من المرجح أن تبدو صناعة الجرافيت مختلفة ماديًا عما هي عليه اليوم. ومن المتوقع أن تظل الصين أكبر منتج، ولكن من المتوقع أن تنخفض حصتها في الناتج العالمي من 74.9% في عام 2025 إلى 29.6% في عام 2035، مما يشير إلى التراجع التدريجي لهيمنة الدولة الواحدة. ومن المتوقع أن تحتفظ موزامبيق بمكانتها كثاني أكبر منتج، على الرغم من أن حصتها قد تتراجع قليلاً مع توسع الموردين الجدد بشكل أسرع. ومن المتوقع أن تسجل تنزانيا واحدة من أقوى المكاسب، حيث ترتفع حصتها من 2.4% في عام 2025 إلى 18.5% بحلول عام 2035، مما يعكس تكثيف المشاريع القائمة وأهميتها المتزايدة لسلاسل توريد مواد بطاريات السيارات الكهربائية. ومن المتوقع أيضًا أن تعزز كندا وأستراليا وجودهما حيث تجتذب سلاسل التوريد غير الصينية المزيد من الاستثمار بينما من المرجح أن تحتفظ مدغشقر بدور مهم في نمو العرض في المستقبل.