الصين تعزز هيمنتها على المعادن النادرة مع تزايد جهود التنويع

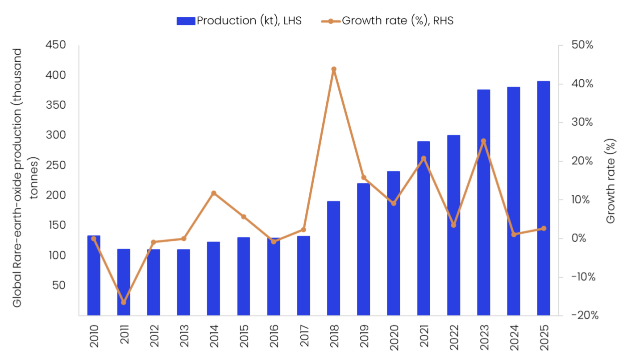

تشير التقديرات إلى أن الإنتاج العالمي من العناصر الأرضية النادرة قد زاد بنسبة متواضعة قدرها 2.6% في عام 2025 مقارنة بعام 2024 ليصل إلى 390 ألف طن من أكسيد العناصر النادرة (REO)، مدعومًا بسلاسل التوريد المستقرة والإنتاج المستدام من الصين. تحتفظ الصين بمكانتها المهيمنة في سوق المعادن النادرة العالمية، حيث ستمثل 69.2% من إنتاج المعادن النادرة عالميًا في عام 2025. وتمتد هيمنة الصين إلى ما هو أبعد من التعدين، حيث تقوم البلاد بمعالجة ما يقرب من 90% من المعادن النادرة العالمية، مما يعزز سيطرتها عبر سلسلة القيمة.

تعد الولايات المتحدة وأستراليا ثاني أكبر وثالث أكبر منتجين في العالم، حيث يمثلان 13.1% و7.4% من الإنتاج العالمي في عام 2025، على التوالي.

الوصول إلى معلومات أعمق عن الصناعة

استمتع بالوضوح الذي لا مثيل له مع منصة واحدة تجمع بين البيانات الفريدة والذكاء الاصطناعي والخبرة البشرية.

اقرأ أيضاً

اكتشف المزيد

وعززت الولايات المتحدة مكانتها باعتبارها ثاني أكبر منتج للمعادن النادرة في العالم في عام 2025، حيث يصل إنتاجها إلى 51 ألف طن. وقد تم دعم ذلك من خلال المبادرات الفيدرالية مثل قانون الإنتاج الدفاعي (DPA)، الذي ساعد في تعبئة التمويل وترتيبات الشراء طويلة الأجل لتوسيع منجم ماونتن باس وبناء قدرة الفصل المحلية. ولكن على الرغم من المكاسب السريعة في قطاع التعدين، تظل الولايات المتحدة في مرحلة مبكرة من تطوير قدرة التكرير على نطاق تجاري، الأمر الذي يجعلها أقل من القدرة الشاملة اللازمة للاستقلال الكامل لسلسلة التوريد.

وفي الوقت نفسه، أنتجت أستراليا 29 ألف طن وتركز بشكل متزايد على المعالجة النهائية وسلاسل توريد المغناطيس من خلال برامج المعادن المهمة المدعومة من الحكومة والشراكات مع الولايات المتحدة واليابان.

وساهمت ميانمار بمبلغ 22 ألف طن، بعد أن انتعشت من الاضطرابات السابقة الناجمة عن النزاعات المسلحة والقضايا اللوجستية. ومع ذلك، لا يزال الإنتاج متقلبًا بسبب عدم اليقين التنظيمي، والتدقيق البيئي، والضوابط الحدودية المتقطعة، مما يجعل ميانمار موردًا عالي المخاطر ولكنه أساسي.

ورغم أن تايلاند ليست لاعباً رئيسياً، فإنها تلعب دوراً متخصصاً في الصناعة، وخاصة في المعالجة النهائية (وتعتمد بشكل أساسي على الواردات من الصين). وعلى الرغم من أن احتياطياتها المحلية محدودة، إلا أنها تعمل كمركز معالجة لتكرير العناصر الأرضية النادرة. تمتلك تايلاند صناعة معالجة متطورة للكيانات الأرضية النادرة والتي تشمل إنتاج المغناطيسات الأرضية النادرة وغيرها من المنتجات ذات القيمة العالية. تضاعف إنتاج المناجم في البلاد من 2100 طن في عام 2024 إلى 4800 طن في عام 2025، مدعومًا بالتعدين المحلي المكثف بسبب وجود الاحتياطيات في المنطقة الشمالية الشرقية (خاصة ناخون راتشاسيما (كورات) ومنطقة بوريرام).

وتشير التقديرات إلى أن إنتاج نيجيريا من العناصر الأرضية النادرة قد انخفض بشكل كبير من 7200 طن في عام 2023 إلى 1500 طن في عام 2025، بسبب عدم وجود مسوحات جيولوجية واسعة النطاق، إلى جانب التحديات الفنية المتمثلة في استخراج العناصر الأرضية النادرة، والتي حققت تقدمًا محدودًا. تخطط الدولة لتطوير قطاع العناصر الأرضية النادرة من خلال التعاون مع دول أخرى، وآخرها مذكرة التفاهم مع فرنسا في ديسمبر 2024 لتأمين سلاسل التوريد للأتربة النادرة من خلال الاستفادة من الخبرة التكنولوجية الفرنسية.

وفي حين يضيف المنتجون الناشئون مثل نيجيريا وتايلاند كميات إضافية، فإن العرض العالمي سيظل تهيمن عليه الصين هيكليا، مع مساهمات ثانوية من الولايات المتحدة وأستراليا وميانمار.

على مدى السنوات المقبلة، من المتوقع أن تتحول ديناميكيات سوق الأتربة النادرة من مجرد التعدين إلى مرافق المعالجة والتكرير وتصنيع المغناطيس. وفي حين من المتوقع أن تحتفظ الصين بمكانتها الرائدة في إنتاج المغناطيس ومكوناته، فإن الدول الغربية ودول آسيان بدأت في بناء سلاسل التوريد المحلية الخاصة بها ــ وهي الخطوة التي من شأنها أن تبقي السوق محكماً وتنافسياً للغاية لسنوات قادمة.