إزالة الكربون من التعدين: الأضواء الشمسية هي الحل للكهرباء

من المتوقع أن تكون عملية إزالة الكربون الكاملة من عمليات التعدين عملية طويلة، تعوقها التقنيات غير الناضجة والتكاليف المرتبطة بدمج البنية التحتية الجديدة. بعد تجربتها واختبارها، تعمل مصادر الطاقة المتجددة بشكل متزايد على توجيه استراتيجيات إزالة الكربون على المدى القصير في مجال التعدين، حيث تشهد الطاقة الشمسية بالفعل اعتماداً كبيراً.

من المرجح أن يشمل تحول الطاقة في التعدين مزيجًا من مصادر الطاقة المتجددة والوقود البديل والكهرباء. وبمرور الوقت، سوف تشمل الاستراتيجيات أيضاً احتجاز الكربون والهيدروجين (في خلايا الوقود لإزالة الكربون من الأسطول، أو في إنتاج الأمونيا الخضراء للمتفجرات)؛ ومع ذلك، لا تزال هذه التقنيات الناشئة على بعد أكثر من عقد من الزمن.

اقرأ أيضاً

اكتشف تسويق B2B عالي الأداء

اجمع بين ذكاء الأعمال والتميز التحريري للوصول إلى المتخصصين المشاركين عبر 36 منصة إعلامية رائدة.

اكتشف المزيد

توفر مصادر الطاقة المتجددة ميزتين مباشرتين. فأولا، الحلول موجودة بالفعل في السوق، وتتناقص باستمرار تكلفة الكهرباء المنتجة عن طريق الطاقة المتجددة (الطاقة الشمسية وطاقة الرياح في المقام الأول). ثانياً، ستعمل مصادر الطاقة المتجددة أيضًا كنقطة انطلاق لتحقيق الهدف النهائي للقطاع: الكهرباء.

لا يمكن للكهرباء أن توفر إزالة حقيقية للكربون إلا إذا تم توليد الكهرباء بشكل متجدد. وقد وصلت بالفعل المراحل الأولى من الكهرباء، واعتمدت بعض العمليات، بما في ذلك منجم النحاس في بوليدن في شمال السويد، أنظمة مساعدة العربات، في حين بدأت شركات أخرى، مثل شركة أجنيكو إيجل الكندية، في تزويد أساطيلها بالمركبات الكهربائية التي تعمل بالبطاريات.

ومع تزايد اعتماد هذه التكنولوجيات، وتنفيذ استراتيجيات إزالة الكربون، أثبتت بعض التكنولوجيات بالفعل أنها أكثر ربحية وعملية، وبالتالي أكثر شعبية من غيرها. بحسب التحليل الذي أجراه تكنولوجيا التعدين الشركة الأم GlobalData، إن توليد الطاقة الشمسية هو الذي يحدد حاليًا عملية إزالة الكربون عبر التعدين.

فيه إزالة الكربون في التعدين ويشير التقرير إلى أن “الحصة المتزايدة من الطاقة الشمسية داخل المناجم، المدعومة بالغاز الطبيعي، تشير إلى أن عمال المناجم يتخلصون تدريجياً من الوقود عالي الانبعاثات مثل الفحم والديزل وزيت الوقود الثقيل في مشاريع المناجم الجديدة”.

مزيج مصادر الطاقة المتجددة في التعدين كثيف الطاقة الشمسية

هناك طريقتان رئيسيتان يتم من خلالهما الوصول إلى الطاقة المتجددة من خلال عمليات التعدين: اتفاقيات شراء الطاقة (PPAs) ومحطات الطاقة المتجددة في الموقع.

بالنسبة للمواقع القريبة من الشبكات الحالية، تعد اتفاقيات شراء الطاقة بمثابة استراتيجية منطقية لإزالة الكربون. اتفاقيات شراء الطاقة هي عقود بين مولدي الكهرباء والمشترين لشراء الطاقة المتجددة بسعر ثابت يتم التفاوض عليه مسبقًا. إنه يحقق بشكل فعال مربع إزالة الكربون، مع توفير الأمان والقدرة على التنبؤ بالأسعار المحددة.

تتتبع GlobalData في تقريرها “الزيادة الملحوظة في عدد اتفاقيات شراء الطاقة الموقعة من قبل شركات التعدين”. وهي تحدد شركة BHP كشركة رائدة في هذا المجال، حيث تم توقيع 10 اتفاقيات شراء شراء بين عامي 2018 و2025. كما تتصدر شركة Rio Tinto مع تسعة اتفاقيات شراء شراء خلال نفس الفترة، وشركة Anglo American مع ستة اتفاقيات شراء.

اعتمادًا على الموقع والبنية التحتية القائمة، من المرجح أن تكون مصادر الطاقة المتجددة المدرجة في اتفاقيات شراء الطاقة هي طاقة الرياح والطاقة الشمسية. ومع ذلك، فإن الريادة في اتفاقيات شراء الطاقة لا تترجم على الفور إلى الريادة في حصة استهلاك الكهرباء المستمدة من المصادر المتجددة.

بالنسبة للعمليات عن بعد، تكون اتصالات الشبكة مستحيلة في بعض الأحيان، ويكون التوليد في الموقع هو الخيار الوحيد الممكن.

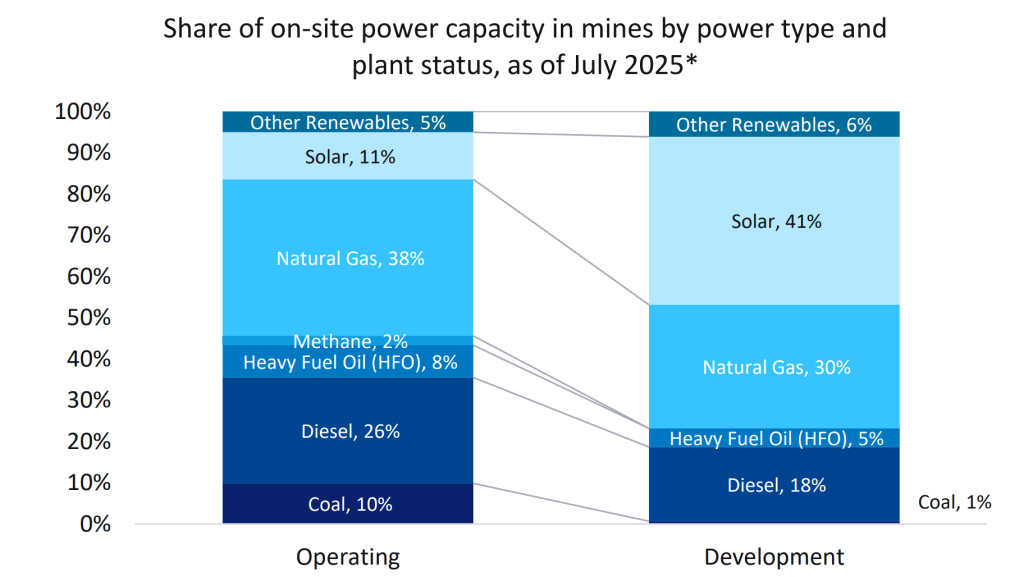

وفقًا لتحليل GlobalData، لا يزال الغاز الطبيعي هو نوع الطاقة السائد للتوليد في الموقع في المناجم العاملة حاليًا، لكن الطاقة الشمسية تكتسب حصة كبيرة بشكل متزايد، وهي المصدر المتجدد المهيمن إلى حد بعيد. وهي تمثل 11% من المناجم العاملة باستخدام توليد الطاقة في الموقع، و41% من المناجم قيد التطوير.

ومن حيث المشغلين، تمتلك شركة Vale ومقرها البرازيل القدرة الأكثر نشاطًا في مجال الطاقة المتجددة، في حين تقود شركة Coal India تطوير الطاقة المتجددة. من بين السعة النشطة والقادمة لشركة Coal India البالغة 8 جيجاوات، هناك 7.98 جيجاوات من الطاقة الشمسية الكهروضوئية، بينما 25 ميجاوات من الرياح البرية.

تختلف قدرة الطاقة المتجددة بشكل كبير حسب المنطقة، موزعة جغرافيا. عبر مواقع التعدين في أوروبا، تتفوق الطاقة الشمسية على الغاز الطبيعي، حيث تمثل 87٪ من الوقود في المناجم النشطة والقادمة اعتبارًا من يوليو 2025، مقارنة بنسبة 10٪ للغاز الطبيعي. ومع ذلك، عبر المحيط الأطلسي، تمتلك أمريكا الشمالية أصغر حصة من الطاقة الشمسية لتوليدها في الموقع، بنسبة 4٪، في حين يمثل الغاز الطبيعي 51٪.

ويتصدر الغاز الطبيعي أيضًا أمريكا الجنوبية والوسطى وأوقيانوسيا ومنطقة آسيا والمحيط الهادئ (إلى جانب الفحم). وفي الوقت نفسه، تتصدر الطاقة الشمسية كمصدر للوقود في الموقع في الشرق الأوسط وأفريقيا، وهي مهمة في الاتحاد السوفييتي السابق، بحصة تبلغ 32% (خلف الديزل، الذي يمثل 63%).

تم وصف الغاز الطبيعي كوقود انتقالي بسبب مظهره النظيف نسبيًا، مقارنة بالوقود الأحفوري. فهو يتيح إزالة الكربون من خلال التحول إلى استخدام الفحم، أو من خلال توفير بديل أفضل للديزل وزيت الوقود الثقيل، ولكن تحليل GlobalData واضح أن الغاز الطبيعي مصمم فقط للقيام بدور داعم. يقول التقرير: “إن الحصة المتزايدة من الطاقة الشمسية داخل المناجم، المدعومة بالغاز الطبيعي، تشير إلى أن عمال المناجم يتخلصون تدريجياً من الوقود عالي الانبعاثات مثل الفحم والديزل وزيت الوقود الثقيل في مشاريع المناجم الجديدة”.

الطاقة المتجددة تمكن الكهرباء

بمجرد أن يقوم الموقع بتوليد الكهرباء بشكل متجدد، فإنه يحتاج إلى أسطول يمكنه استخدامها.

وفي أستراليا، تقدر هيئة تغير المناخ أن احتراق الوقود (الديزل بشكل رئيسي) في التعدين ساهم بنسبة 20٪ من إجمالي انبعاثات القطاع في عام 2024. وفي البيئات المفتوحة، أشارت دراسة أجرتها جامعة هارفارد إلى أن كهربة الأسطول يمكن أن تقلل من انبعاثات الغازات الدفيئة بنسبة تصل إلى 92.6٪، في حين يمكن خفض تكاليف التشغيل بنسبة تتراوح بين 40٪ و62٪.

وقد تم القيام بغزوات مبكرة في هذا المجال من خلال استراتيجيات الكهربة المتوسطة، مثل أنظمة مساعدة العربات. ومع ذلك، فإن التحسينات في تقنيات البطاريات تعني أن GlobalData تتوقع أن تصبح كهربة الأسطول بالكامل متاحة على نطاق واسع بين عامي 2035 و2040.

لقد كانت هناك تحركات من قبل لاعبين مهمين في الصناعة بالفعل. يعد منجم الفحم Yimin التابع لمجموعة Huaneng Group الصينية موطنًا لأسطول قوي مكون من 100 شاحنة كهربائية ذاتية القيادة تعمل بالذكاء الاصطناعي. وفي مكان آخر، تمتلك شركة First Quantum 51 شاحنة تعدين كهربائية، في حين تقوم شركة Shandong Gold بتشغيل 69 محملًا كهربائيًا ومقالب نقل الأحمال.

ومع ذلك، في دراسة استقصائية أجريت على محترفي التعدين، وجدت GlobalData أن التكاليف الرأسمالية الأولية المرتبطة بتطوير أو شراء مركبات التعدين الكهربائية كانت تعتبر عائقًا أمام التنفيذ من قبل 44٪ من المستجيبين.

ويشير التقرير إلى أن «التكلفة الأولية لمعدات النقل الجديدة التي تعمل بالبطاريات الكهربائية يمكن أن تكون ضعف تكلفة الديزل». “وهذا يمكن أن يمنع الشركات من التحول إلى المعدات الكهربائية، لا سيما بسبب الشكوك المحيطة بأداء البطارية والتكاليف الإضافية المرتبطة بتطوير البنية التحتية الداعمة، مثل محطات الشحن.”

سيثبت الابتكار من قبل الشركات المصنعة للمعدات الأصلية (OEMs) أنه محوري في تخفيف المخاوف المتعلقة بالتكلفة، وتشير GlobalData إلى وجود عدد متزايد من التعاون بين الشركات المصنعة للمعدات الأصلية والمشغلين، بهدف دعم القدرات المحسنة من خلال التجارب في الموقع. في عام 2025، قامت BHP وRio Tinto وCaterpillar بنشر شاحنات النقل الكهربائية التي تعمل بالبطاريات Cat 793 XE Early Learner في منجم خام الحديد Jimblebar في بيلبارا. وفي مكان آخر، أعلن ليبهير وفورتيسكيو في عام 2024 أنهما سيتعاونان لإزالة الكربون من التعدين من خلال نشر معدات مستقلة خالية من الانبعاثات.

على الرغم من التكاليف، يذكر التقرير: “مع اعتبار الكهرباء الهدف النهائي للتعدين، فمن المرجح ألا تعوق الحواجز الاستثمار في التحول. وستستمر الأهداف البيئية والكفاءة التشغيلية في تحفيز الابتكار واعتماد المركبات الكهربائية بالبطارية.

“ومع ذلك، فإن الجدول الزمني لكهربة الأسطول الكامل قد يتأثر بشكل كبير بعوائق التنفيذ، مع احتمال عدم ظهور الجدوى التجارية خلال العقد المقبل نتيجة لذلك.”

إجراء التحول: البنية التحتية كاستثمار

ومع ذلك، فإن الوصول إلى الكهرباء التي تعمل بالطاقة المتجددة لا يقتصر فقط على نشر المركبات الكهربائية بالبطارية. يقوم مشغلو التعدين ببناء نظام بيئي جديد تمامًا، بدءًا بتوليد الطاقة المتجددة (إما في الموقع أو شراؤها)، والانتقال عبر أنظمة تخزين طاقة البطاريات (BESS) وخطوط النقل الموجودة في الموقع المشترك للوصول إلى محطات الشحن.

وباستثناء الطاقة الحرارية الأرضية (وهو حل متطور ولكنه ناشئ لتزويد مواقع المناجم البعيدة بالطاقة)، فإن جميع الحلول المتجددة متقطعة، مما يجعل نظام الطاقة الشمسية والطاقة (BESS) بالغ الأهمية. تتطلب عمليات التعدين طاقة مستمرة وموثوقة، وقد اعتمدت تقليديًا على مولدات الديزل كنسخة احتياطية؛ ويجب أن توفر الحلول الجديدة نفس الموثوقية دون الضغط على دفاتر التوازن.

وتترجم البنية التحتية الجديدة إلى تكلفة رأسمالية، ويحدد تقرير جلوبال داتا نظام الطاقة الشمسية والطاقة باعتباره “حاجز تكلفة” خاصًا في التحول إلى مصادر الطاقة المتجددة. ومع ذلك، مع نضوج التكنولوجيا، أصبحت دراسة الجدوى التجارية أقوى من أي وقت مضى.

في حين أن نظام BESS يشكل استثمارًا أوليًا أعلى من مولدات الديزل، إلا أنه يوفر أيضًا ميزة انخفاض تكاليف التشغيل بمرور الوقت. تشير بعض التقديرات إلى أنه على مدى دورة حياة تتراوح بين 10 و15 عامًا، يوفر تخزين البطاريات تكاليف تشغيل أقل بنسبة تتراوح بين 30% و60% مقارنة بمولدات الديزل. يوفر نظام BESS أيضًا بدء تشغيل أسرع (ملي ثانية، مقارنة بثواني أو دقائق مولدات الديزل)، وتلوث ضوضاء أقل وقدرة معيارية وقابلة للتطوير، مقارنة ببديل الديزل.

ومن المتوقع أن تستمر تكاليف BESS في مسارها الهبوطي القوي أيضًا. في تقرير صدر في ديسمبر 2025 من قبل مركز الأبحاث Ember، علقت محللة الكهرباء العالمية كوستانتسا رانجلوفا قائلة: “بعد انخفاض بنسبة 40٪ في عام 2024 في تكاليف معدات البطاريات، من الواضح أننا نسير على الطريق الصحيح نحو انخفاض كبير آخر في عام 2025”. وأشار التقرير أيضًا إلى أنه بالنسبة للأسواق باستثناء الولايات المتحدة والصين، بلغ إجمالي الإنفاق الرأسمالي لبناء مشروع BESS طويل الأمد على نطاق المرافق حوالي 125 دولارًا لكل كيلووات في الساعة. وأضافت أن أكثر من نصف هذه التكلفة للمعدات التي يتم شحنها من الصين، وأن تكلفة التخزين تبلغ حوالي 65 دولارًا لكل ميجاوات في الساعة.

ومع ذلك، فإن التخزين ليس هو التكلفة الكبيرة الوحيدة التي يواجهها مشغلو المناجم الذين يتطلعون إلى إزالة الكربون. يمكن أن تتكلف شاحنات التعدين الكهربائية ما بين 50 ألف دولار إلى أكثر من 6 ملايين دولار، اعتمادًا على الحجم والحمولة والتكنولوجيا المدمجة. ومع ذلك، كما هو الحال مع BESS، بمجرد إجراء استثمار رأس المال الأولي، تكون المدخرات المحتملة كبيرة. يشير التحليل الذي أجرته IDTechEx إلى أن شاحنة نقل كهربائية بوزن 150 طنًا ستوفر أكثر من 5.5 مليون دولار من تكلفة الوقود على مدى عمر السيارة.

إن شحن البنية التحتية وخطوط النقل مكلف بالمثل في البداية، ولكن إمكانات توفير التكاليف تعد أيضًا بعائد كبير على الاستثمار. في حين أن التكاليف تختلف بشكل كبير من مشروع لآخر، تقدر شركة Monta، مزود برمجيات شحن السيارات الكهربائية، أن تكلفة تركيب أنظمة شحن ميجاوات للمشاريع الضخمة يمكن أن تتراوح بين 320 ألف دولار و950 ألف دولار.

ويعترف تقرير GlobalData بأن البنية التحتية الجديدة “تتطلب استثمارات رأسمالية كبيرة وتطورات تكنولوجية، وخاصة في المناجم النائية، حيث لا يكون الوصول إلى الشبكة ممكنا”. ومع ذلك، بينما يتطلع مشغلو التعدين في جميع أنحاء العالم إلى حلول (مثل الطاقة الشمسية) لمساعدتهم على التحرك نحو إزالة الكربون، يحذر التقرير أيضًا من أن السؤال ليس ما إذا كانت إزالة الكربون ستحدث، ولكن كيف. وسيتم تحديد المستقبل من خلال كيفية قيام الشركات “بتحديد أولويات الاستثمارات وتطوير استراتيجيات التنفيذ المرحلية” لجعل إزالة الكربون قابلة للتطبيق تجاريا.