أفضل 50 شركة تعدين تحقق مستوى قياسي جديد بالقرب من تقييم 2 تريليون دولار

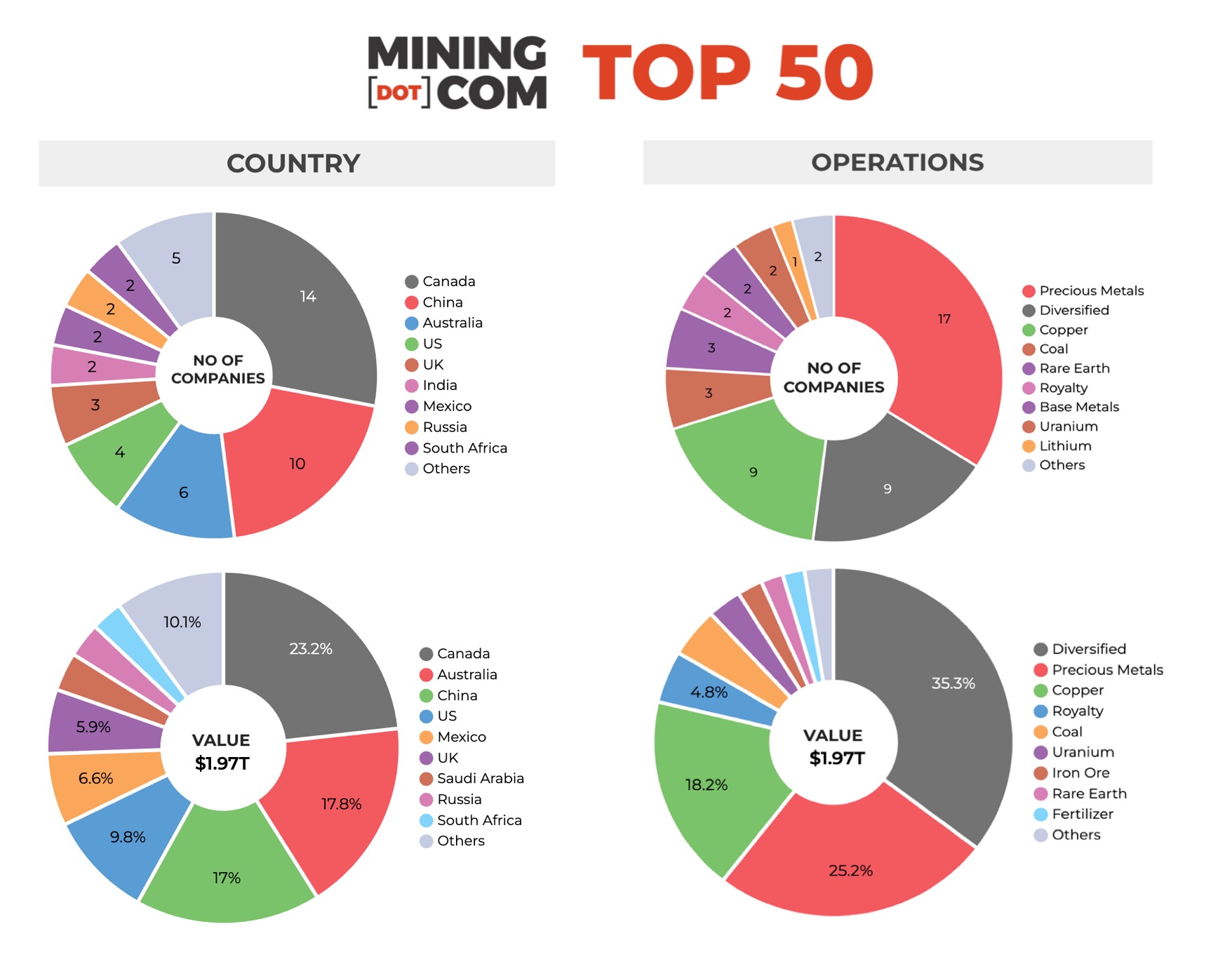

في نهاية الربع الثالث، كان تصنيف MINING.COM TOP 50* لأهم القائمين بالتعدين في العالم بقيمة سوقية مجمعة تقل قليلاً عن 1.97 تريليون دولار، بزيادة ما يقرب من 700 مليار دولار حتى الآن في عام 2025 مع تراكم معظم المكاسب في الربع الثالث.

تجاوز إجمالي تقييم سوق الأوراق المالية لأكبر شركات التعدين في العالم أخيرًا الرقم القياسي السابق الذي تم الوصول إليه قبل أكثر من ثلاث سنوات، وفي هذه العملية أدى إلى تغيير ترتيب المستويات العليا.

إن الاتجاهات السائدة في صناعة التعدين العالمية والتي تم توثيقها في هذه الصفحات لأكثر من عقد من الزمن، قد اخترقت أخيراً الاتجاه السائد مع وجود معادن مهمة فجأة على شفاه الجميع – من رئيس الولايات المتحدة إلى سائق سيارة الأجرة الذي يضرب به المثل والذي يتقاسم اختيارات الأسهم.

اقرأ أيضاً

لعب الضعف في الدولار الأمريكي دورًا في هذا الربع الكبير – حيث يعتمد التصنيف على القيمة السوقية للشركة بالعملة المحلية في بورصتها الأساسية ثم تحويلها إلى الدولار الأمريكي حيثما ينطبق ذلك.

يمكن لأسعار المعادن الثمينة المتفشية، بما في ذلك معادن مجموعة البلاتين التي تم إحياؤها بشكل كامل، أن تأخذ الكثير من الفضل، على الرغم من الازدهار العام، لم تكن المكاسب التي تزيد عن 60 بالمائة في أسعار PGM كافية لرؤية المنتجين يعودون إلى التصنيف.

تتألق القائمة الأفضل أداءً مع عدادات الذهب والفضة، بما في ذلك زيادة مذهلة بمقدار ستة أضعاف للشركات الصغيرة السابقة مثل Coeur Mining (التي حددت توقيت استحواذها على مناجم الفضة المكسيكية إلى حد الكمال) وقفزة بنسبة 305٪ لشركة Fresnillo، شركة منجم الفضة المدرجة في لندن والتي تسيطر عليها شركة Peñoles المكسيكية.

وبصرف النظر عن الذهب والفضة، كانت المعادن النادرة هي القطاع البارز. احتلت شركة Lynas Rare Earth في بيرث المركز 49 بعد ارتفاعها بنسبة 280%، لتنضم إلى شركة MP Materials التي يقع مقرها في لاس فيجاس والتي صعدت بشكل صاروخي في المخططات في الربع الثاني بعد صفقة رائدة مع البنتاغون.

ارتفعت أسهم MP Materials الآن بنسبة 500% تقريبًا، كما ارتفعت أسهم China Northern Rare Earth، وهي المخزون الأرضي النادر الوحيد الذي ظهر على الإطلاق ضمن أفضل 50 شركة، بنسبة 160% منذ بداية العام.

كما شهدت التغييرات في الطبقة العليا التي تهيمن عليها الشركات العملاقة المتنوعة والمتخصصون في الذهب والنحاس تعديلاً شاملاً.

تحاول صناعة التعدين العالمية توحيدها لجذب المزيد من المستثمرين على نطاق واسع إلى هذا القطاع، لكن النتائج حتى الآن كانت مختلطة في أحسن الأحوال.

منذ البداية، ترأست قائمة MINING.COM TOP 50 شركتان ــ BHP وRio Tinto ــ وهما شركات التعدين الوحيدة التي تتمتع برأسمال سوقي ثابت يتجاوز 100 مليار دولار (مع تذبذب هنا وهناك). والآن هناك خمس شركات تتمتع بالتميز، ومن المرجح أن يكون هناك المزيد في المستقبل.

ولم تحقق محاولات الدمج التي قامت بها الشركتان اللتان تتخذان من ملبورن مقراً لهما (بما في ذلك الشركتان في عام 2008) أي نتيجة. أدى فشل شركة BHP في شراء شركة Anglo American في العام الماضي إلى تحول الشركة نحو نمو النحاس العضوي، حيث تم إنفاق ما يصل إلى 10 مليارات دولار على إسكونديدا وحدها، أكبر منجم للنحاس في العالم (في الوقت الحالي).

تبدو فرص اكتمال علاقة الحب المتقطعة مرة أخرى بين Rio Tinto و Glencore ضئيلة، وتبدو إعادة هيكلة الرئيس التنفيذي الجديد سيمون تروت أشبه بالتحضير لعمليات فرعية أكثر من عمليات الاندماج والاستحواذ على مستوى الشركة، خاصة بعد شراء Arcadium Lithium. وربما لا تزال صفقة “ألكان” التي مضى عليها 20 عاماً تطارد مجالس الإدارة في ملبورن.

في حين أن BHP لا تزال تتمتع بفارق واضح يبلغ حوالي 30 مليار دولار لأقرب منافس، فقد تم دفع Rio Tinto لبضع جلسات تداول هذا الأسبوع من مكانها المعتاد من قبل شركة Zijin Mining الصينية.

اكتسب العملاق المتنوع 61% من القيمة على مدار الربع الثالث وحده، وتبلغ قيمته الآن 114.8 مليار دولار مقارنة بـ 115.6 مليار دولار في ريو. في بيئة أقل جنونًا، كان تقدم Rio Tinto الذي يزيد عن 14% على مدى ثلاثة أشهر سيحظى بالثناء. الآن هو متخلف.

أصبحت شركة Zijin التي يقع مقرها في شيامن، والتي لديها سلسلة من الاستثمارات في الذهب والنحاس ومؤخرًا الليثيوم على مدى السنوات القليلة الماضية، الشركة الرابعة فقط التي تتجاوز قيمتها السوقية 100 مليار دولار (صعدت شركة Vale فوق هذا المستوى – لفترة وجيزة – في عام 2022).

كما انضمت شركة Southern Copper، ذراع التعدين المدرجة في بورصة نيويورك لمجموعة Grupo Mexico، إلى الأجواء النادرة المكونة من ثلاثة أرقام خلال الربع بفضل قفزة بنسبة 38٪ في الربع الثالث.

مثل غيرها من شركات النحاس الكبرى، تتطلع شركة Southern Copper إلى إضافة أصولها التشغيلية من خلال استراتيجية استثمار قوية شمالًا بقيمة 10 مليارات دولار في المكسيك وحدها، لكن تقييم الشركة ربما يكون الآن غنيًا جدًا بالنسبة لأي مستحوذ محتمل.

انضم نيومونت أيضًا إلى النادي المكون من ثلاثة أرقام هذا الأسبوع. على عكس نظيراتها المستحوذة، بعد فترة وجيزة من ابتلاع شركة نيوكريست للتعدين الأسترالية في نهاية عام 2023 مقابل 17 مليار دولار، شرعت “نيومونت” في برنامج تجريد بمليارات الدولارات.

تم دمج Agnico Eagle وKirkland Lake Gold في عام 2022، وتستمر المجموعة التي يقع مقرها في تورونتو في الاستثمار في الأصول، مما يجعلها مرشحة لعلامة 100 مليار دولار إذا واصل الذهب ارتفاعه الذي يتحدى الموت. تضاعفت قيمة Agnico هذا العام وبلغت قيمتها 89.0 مليار دولار.

ومن بين إعلانات الصفقات الضخمة الأخيرة، يبدو الاتفاق بين أنجلو وتيك ريسورسز هو الأكثر جدوى، ولكن هذه الاتفاقية واجهت أيضا مشاكل، حتى قبل أن يتمكن المنظمون من السيطرة عليها.

خفضت شركة Teck Resources بشكل حاد توجيهاتها الخاصة بالنحاس لعام 2025 بسبب العثرات التشغيلية في منجمي Quebrada Blanca وHighland Valley، مما يمثل اختبارًا لالتزام Anglo. خاصة بعد التنازل الدقيق الذي قدمته شركة Anglo بشأن المقر الرئيسي للكيان المندمج تحت ضغط من أوتاوا.

تعد شركة Teck واحدة من الشركات الأسوأ أداءً خلال هذا الربع، وحتى الآن، بالكاد تتمكن شركة Anglo-Teck من اختراق المراكز العشرة الأولى بقيمة إجمالية للظل أقل من 63 مليار دولار، مما يجعلها متقدمة مباشرة على Freeport-McMoran في المرتبة الثامنة.

وقد واجهت فريبورت، التي كثيرا ما يتم ذكرها كهدف للاستحواذ، مشاكل إنتاج النحاس الخاصة بها. في الشهر الماضي، تسبب اندفاع الطين الكارثي في منجم جراسبيرج بإندونيسيا في إطلاق ما يقرب من 800 ألف طن من المواد إلى الأعمال تحت الأرض، مما أجبر الشركة التي يقع مقرها في فينيكس على خفض توقعات الإنتاج.

تعد فريبورت الآن رخيصة نسبيًا مقابل 1.3 مليون طن من النحاس سنويًا (قبل تعليق جراسبيرج) بعد أن كانت واحدة من عدد قليل من الأسهم التي أظهرت انخفاضات على مدار الأشهر الثلاثة. لكن الشركات التي توقفت عن العمل قد تنتظر حتى تعود عملياتها في إندونيسيا إلى مسارها الصحيح.

شركة جلينكور، التي حاولت وفشلت في الاستحواذ على شركة تيك منذ بضع سنوات وانتهى بها الأمر فقط بأصول الفحم الخاصة بها، كانت أيضًا من الشركات ذات الأداء الضعيف الدائم وانتهى بها الأمر على جدول أسوأ أداء مرة أخرى في هذا الربع.

شركة التعدين السويسرية وتاجر السلع الأساسية والمنتج رقم 4 للنحاس خلف فريبورت، تحتفظ فقط بالمراكز العشرة الأولى ولكنها لا تزال تتداول أقل بكثير من سعر الاكتتاب العام لعام 2011 في لندن.

منذ الاندماج التحويلي بين شركة جلينكور وشركة إكستراتا في عام 2013 والذي لم يكن سوى أكبر صفقة تعدين في التاريخ، كانت بار دائمًا وصيفة العروس ولكنها لم تكن العروس أبدًا.

لا تكتمل أي محادثة حول عمليات الدمج والاستحواذ في مجال التعدين بدون شركة Glencore. وكان الشجار الذي نشأ في قاعة اجتماعات مجلس الإدارة بين إيفان جلاسنبرج وميك ديفيس، والذي نشأ في شوارع جوهانسبرغ، واحدًا من أكثر الشجارات إمتاعًا داخل وخارج مجال التعدين.

هل سيعقد جلينكور وريو تينتو قرانهما أخيرًا؟ كنت أحب أن أرى ذلك.

NOTES:Source: MINING.COM, stock exchange data, company reports. Share data from primary-listed exchange on October 14/15, 2025 close of trading converted to US$ where applicable. Percentage change based on US$ market cap difference, not share price change in local currency.

As with any ranking, criteria for inclusion are contentious. We decided to exclude unlisted and state-owned enterprises at the outset due to a lack of information. That, of course, excludes giants like Chile’s Codelco, Uzbekistan’s Navoi Mining (the gold and uranium giant may list later this year), Eurochem, a major potash firm, and a number of entities in China and developing countries around the world.

Another central criterion was the depth of involvement in the industry, and how far upstream is the bulk of its revenue, before an enterprise can rightfully be called a mining company.For instance, should smelter companies or commodity traders that own minority stakes in mining assets be included, especially if these investments have no operational component or even warrant a seat on the board? This is a common structure in Asia and excluding these types of companies removed well-known names like Japan’s Marubeni and Mitsui, Korea Zinc and Chile’s Copec.

Levels of operational or strategic involvement and size of shareholding were other central considerations. Do streaming and royalty companies that receive metals from mining operations without shareholding qualify or are they just specialised financing vehicles? We included Franco Nevada, Royal Gold and Wheaton Precious Metals on the basis of their deep involvement in the industry.

Vertically integrated concerns like Alcoa and energy companies such as Shenhua Energy or Bayan Resources where power, ports and railways make up a large portion of revenues pose a problem. The revenue mix also tends to change alongside volatile coal prices. Same goes for battery makers like China’s CATL which is increasingly moving upstream, but where mining will continue to represent a small portion of its valuation.

Another consideration is diversified companies such as Anglo American with separately listed majority-owned subsidiaries. We’ve included Angloplat in the ranking but excluded Kumba Iron Ore in which Anglo has a 70% stake to avoid double counting. Similarly we excluded Hindustan Zinc which is listed separately but majority owned by Vedanta.

With other groups like Mexico’s Penoles where refining and chemicals make up a substantial part of the business where possible the Top 50 would include separately listed operating subsidiaries that are dedicated to mining. This is also why Southern Copper represents Grupo Mexico in the ranking.

Many steelmakers own and often operate iron ore and other metal mines, but in the interest of balance and diversity we excluded the steel industry, and with that many companies that have substantial mining assets including giants like ArcelorMittal, Magnitogorsk, Ternium, Baosteel and many others.Head office refers to operational headquarters wherever applicable, for example BHP and Rio Tinto are shown as Melbourne, Australia, but Antofagasta is the exception that proves the rule. We consider the company’s HQ to be in London, where it has been listed since the late 1800s.

Please let us know of any errors, omissions, deletions or additions to the ranking or suggest a different methodology: email Frik Els at [email protected] with Top 50 in the subject line.